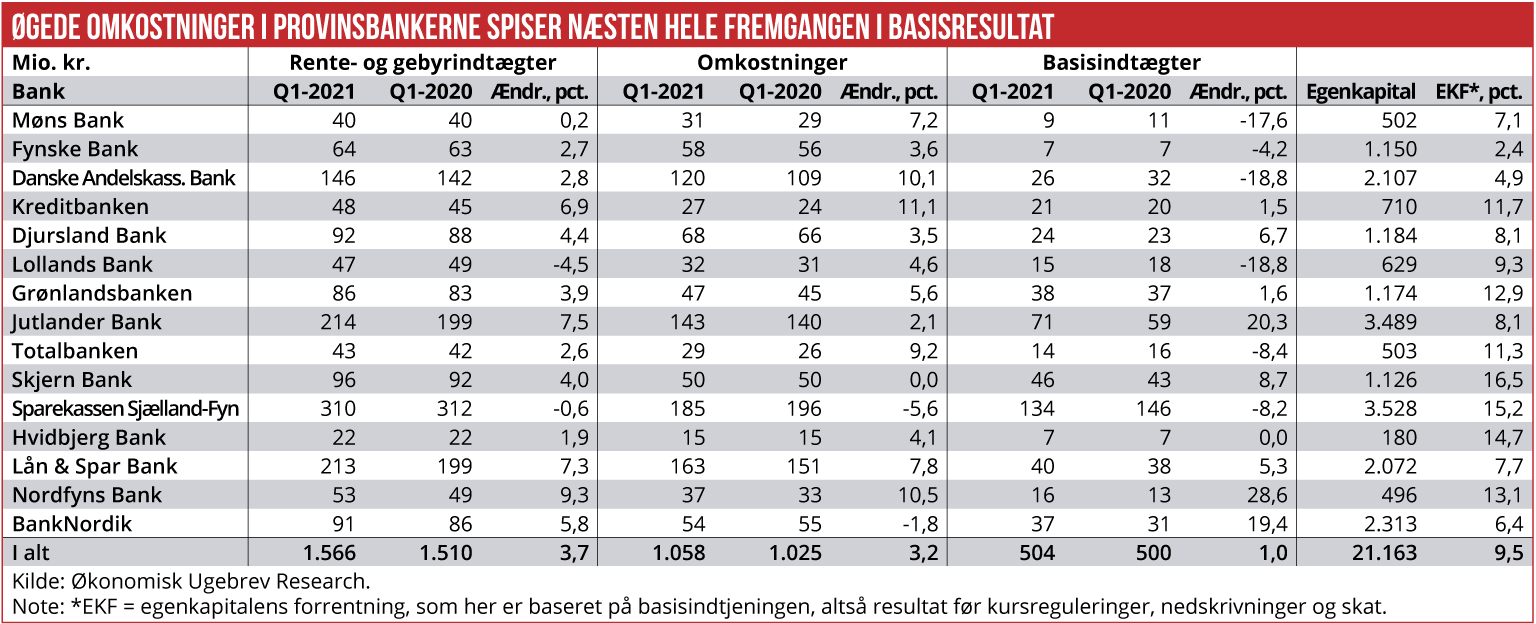

Økonomisk Ugebrevs gennemgang af Q1-regnskaber fra 15 provinsbanker viser, at de fleste banker i kvartalet præsterer fremgang i den basale bankforretning, men at øgede omkostninger spiste fremgangen i halvdelen af bankerne. Basisindtægterne steg mest i Nordfyns Bank, BankNordik og Jutlander Bank. Til gengæld var der store fald i lønsomheden hos Møns Bank, Danske Andelskassers Bank og Lollands Bank. Vi går bag tallene og afdækker de centrale drivkræfter.

Generelt fik bankerne et fremragende første kvartal, og der kom en stribe opjusteringer i løbet af kvartalet. Hovedparten af forklaringen er massive kursgevinster på værdipapirer og meget lave tabshensættelser. Økonomisk Ugebrev har skrællet regnskaberne for disse engangsforhold. og beregnet udviklingen i den basale basisforretning. Der tegner sig et meget broget billede af store vindere og store tabere.

Størst relative fremgang i basisresultat var der i BankNordik, Nordfyns Bank og Jutlander Bank. BankNordiks basisresultat blev øget 20 pct. ifølge de justerede regnskabstal, som er renset for frasalget af den danske forretning i foråret. Banken planlægger at udbetale udbytte på 700 mio. kr. over de kommende år, hvor det strategiske fokus alene vil være rettet mod Færøerne og Grønland. Banken har altså nu valgt en målrettet geografisk nichefokusering.

Nordfyns Bank øgede sidste år basisresultatet med hele 29 pct., og banken har også en forrentning af egenkapitalen, der er i top. Fremgangen i den basale bankdrift kom trods en omkostningsstigning på 10 pct. Selve nettorenteindtægterne er løftet en lille smule, men hovedparten af fremgangen forklares sådan: ”Koncernens gebyrer og provisionsindtægter udgør 30,4 mio. kr. og er steget med 26% i forhold til 1. kvartal 2020. Det er et fortsat meget højt aktivitetsniveau på bolig- og investeringsområdet, som har skabt denne vækst i indtjeningen.”

Banken har i april opjusteret ledelsens årsforventning med ca. 50 pct., hvoraf en stor andel skyldes en gunstig udvikling i (tilbageførte) tabshensættelser og kursgevinster, altså groft sagt engangsforhold.

Af de 15 undersøgte provinsbanker var der i kvartalet kun fald i nettorente- og gebyrindtægter i to banker, nemlig Lollands Bank og Sparekassen Sjælland-Fyn. Så generelt har provinsbankernes basisresultat i årets første kvartal været hjulpet af stor aktivitet på boligmarkedet, herunder konverteringer og kurtageindtægter fra stor handel med værdipapirer samt indtægter fra minusrenter på kundernes bankbøger.

Jutlander Bank er den tredje hurtigløber, målt på fremgang i basisresultat. ”Til trods for, at COVID-19 pandemien har betydet, at store dele af verden, herunder det danske samfund, i perioder har været lukket ned i løbet af 2020 og 2021, så har banken fået 9.019 nye kunder det seneste år, og forretningsomfanget inkl. formidlede realkreditlån er steget med 9,8 mia. kr. til i alt 82,3 mia. kr. svarende til en vækst på 13,5 pct,” skriver banken.

Videre hedder det: ”Netto renteindtægterne er steget med 7 mio. kr. til 103 mio. kr. Stigningen kan bl.a. henføres til, at renteindtægter af obligationer og indtægter fra negative indlånsrenter er steget med henholdsvis 3 mio. kr. og 7 mio. kr. (og) Stigende forretningsomfang gennem det seneste år samt et rekordhøjt antal bolighandler og deraf følgende finansiering i 1. kvartal 2021, har bidraget til øgede gebyr- og provisionsindtægter.”

Men billedet er altså, at provinsbankerne i meget varierende omfang har formået at udnytte denne medvind på boligmarkedet og de finansielle markeder. Største fald i basisindtægter har Møns Bank, Danske Andelskassers Bank og Lollands Bank med et dyk på næsten 20 pct. Bag faldet ligger uændrede nettorente- og gebyrindtægter, men markant stigende omkostninger. Kun en af de undersøgte provinsbanker har det seneste år præsteret fald i omkostninger, nemlig Sparekassen Sjælland-Fyn. Knapt halvdelen af bankerne har haft omkostninger, der er steget 7-10 pct. det seneste år.

Møns Bank forklarer, at indtægtsfald fra faldende udlån er modsvaret af stigende gebyrindtægter fra boligfinansiering og værdipapirhandel. Om de stigende omkostninger hedder det: ”Omkostningsstigningen følger bankens budget og kan henføres til højere udgifter til IT og lønninger, der er steget som følge af overenskomstmæssige stigninger samt til ansættelser til en styrkelse af bankens administrative set up som følge af stigende sektor- og lovkrav.”

Seks af de undersøgte banker har alligevel en begrænset omkostningsudvikling.

MWL