Fra Nordea:

• Stærkt ISM-tal med tegn på flaskehalse i amerikansk økonomi

• Europæisk inflation på 2%

• Danske valutatal vil afsløre yderligere intervention

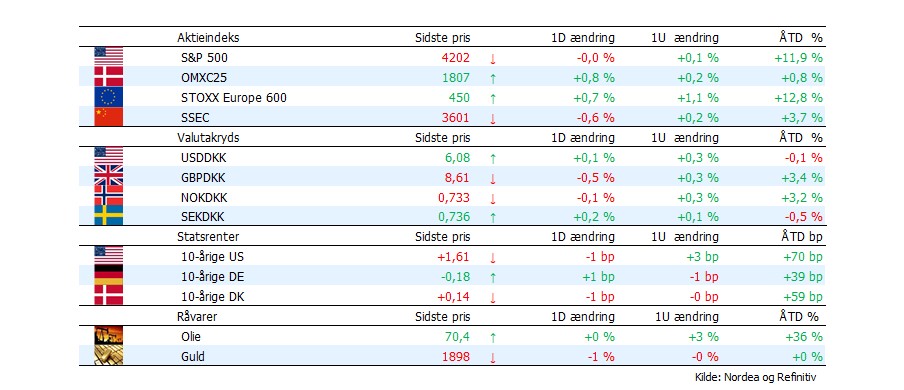

Aktiemarkederne reagerer overraskende lidt på stærke amerikanske nøgletal. Den amerikanske erhvervstillid – ISM-indekset – steg igen i maj, men det var ikke tilstrækkeligt til at skabe optimisme blandt de amerikanske aktieinvestorer. De amerikanske aktieindeks sluttede tirsdag med små ændringer. Dow Jones steg med 0,13%, mens både S&P 500 og Nasdaq sluttede med små fald på henholdsvis -0,05% og -0,09%. Bedre er det gået for aktierne i Asien. Nikkei er oppe med 0,5% kort før lukketid og de europæiske aktiefutures er også i positivt territorium her til morgen.

Endnu et Fed-medlem udtrykker sig mere positivt om de økonomiske fremskridt. Lael Brainard sagde sent tirsdag, at den amerikanske økonomi bevæger sig mere mod fuld beskæftigelse og inflationsmålet på 2%, men at Fed fortsat bør fastholde den lempelige pengepolitik. Men hvor Brainard førhen har været meget forbeholden, var der i hendes ordvalg tirsdag små tegn på mere optimisme. Brainard har tidligere brugt ordet ’tålmodig’ om Feds overvejelser om eventuel opstramning af pengepolitikken. Det gjorde hun ikke i går.

Afventende rentemarkeder. De lange renter i både USA og i Europa konsoliderer i denne uge inden for små daglige handelsintervaller. Investorerne har fortsat fuld opmærksomhed på eventuelle nye signaler fra Fed inden det næste FOMC-møde 16. juni. Men Fed-medlemmerne holder kortene tæt til kroppen. Kommer der en meget stærkt jobrapport fredag, vil det øge forventningerne til mere optimistiske toner fra Fed på FOMC-mødet om blot to uger. Den 10-årige amerikanske statsrente ligger omkring 1,61%, mens den tilsvarende tyske er på -0,18%. Værd at bemærke er ligeledes, at de europæiske renter heller ikke reagerede meget på gårsdagens høje inflationstal fra euroområdet, fordi kerneinflationen fortsat er lav.

Svag dollar. Det er fortsat dollaren, der er trængt i defensiven. Og det ændrede gårsdagens ISM-tal ikke på. USD/DKK ligger her til morgen omkring 6,08. Den norske krone er en spids højere med en oliepris, der nærmer sig årets højeste niveau og samtidig niveauer fra før udbruddet af corona-krisen sidste forår. Blandt EM-valutaerne er TRY fortsat i tovene og bliver handlet på nye rekordlave niveauer. Anderledes for CEE valutaerne – PLN, CZK og HUF – der alle handler med pil op ad.

MANDAGSWEBINAR – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

Amerikansk industri fortsætter fremad på trods af flaskehalse. Aktiviteten i amerikansk industri fortsætter fremad i takt med, at en større efterspørgsel øger antallet af ordre. Således steg ISM-indekset fra 60,7 til 61,2 i maj. Underindeksene peger dog på, at der ikke blot er mangel på råvarer og inputvarer, men også en mangel på arbejdskraft. Mens dette kan sætte ild til prisudviklingen, så kan mangel af arbejdskraft vise sig, at tynge produktionen de kommende måneder.

Stærk BNP-vækst i Australien. Den økonomiske aktivitet steg med 1,8% i første kvartal, hvilket var højere end konsensus på 1,5%. Og BNP-tallet for første kvartal i år ligger 1,1% højere end første kvartal sidste år, hvorved den australske økonomi har genvundet alt det tabte sidste år og lidt til.

Højest inflationstal for euroområdet siden 2018. Således steg forbrugerpriserne med 2% målt på årsbasis i maj. Kerneinflationen, der ekskluderer fødevare- og energipriser, steg fra 0,8% til 0,9%. Stigningstakten afspejler i høj grad basiseffekter, og for den overordnet inflation spiller råvarepriser en stor rolle. Stigningen slår ECB’s egne prognoser, men det er næppe noget der vil rykke ved bankens pengepolitik på den korte bane, da ECB højst sandsynligt vil anse stigningen som værende forbigående. Læs mere her

Dagen i dag

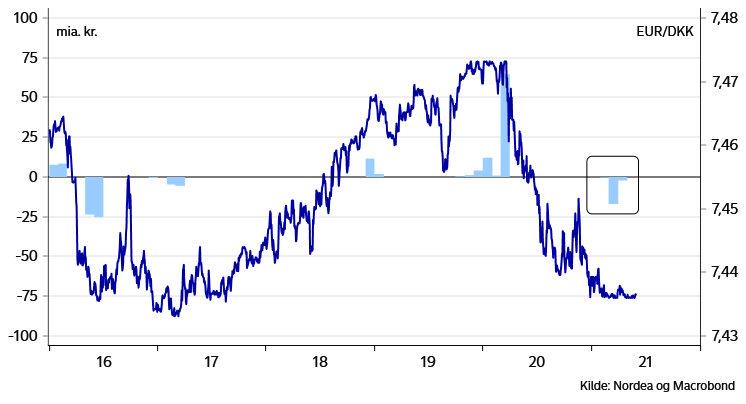

Dagen i dag er en ganske stille og rolig dag på nøgletalsfronten. Men i eftermiddag kl. 17. vil interessen i Danmark samle sig om offentliggørelse af de månedlige tal for den danske valutareserve.

Vi forventer, at Nationalbanken i lighed med de foregående måneder har været nødsaget til at sælge danske kroner på valutamarkedet for at modvirke det nedadgående pres i EUR/DKK. Ifølge vores beregninger vil det bringe den samlede intervention siden februar op på 30-35 mia. kroner. Vi ser dog primært denne intervention som en reversering af det store opkøb af danske kroner, som Nationalbanken foretog i marts sidste år. Derfor venter vi heller ikke, at Nationalbanken vil ændre på den danske styringsrenter inden for en overskuelig fremtid