Fra Nordea:

Markant stigning i de amerikanske markedsrenter – både korte og lange

• Behersket fald i aktier indtil videre

• Kraftig stigning i dollaren

Sidste nyt fra de finansielle markeder

Federal Reserve sender høgeagtige signaler. På FOMC-mødet sent onsdag tilkendegav Fed stor tiltro til det økonomiske opsving og fremrykkede bankens forventning til amerikanske renteforhøjelser. Fed forventer økonomisk vækst på 7% i indeværende år og inflation på 3,5% – langt over Feds målsætning på gennemsnitligt 2%. De fleste fed-medlemmer har derfor fremrykket deres forventning om forhøjelse af styringsrenten – Fed funds satsen. Af de 18 Fed-medlemmer er der nu 13 medlemmer, der forventer den første renteforhøjelse inden udgangen af 2023 og 11, der forventer to forhøjelser inden da. Og der er 7 medlemmer der allerede forventer en renteforhøjelse inden udgangen af 2022. Det sidste harmonerer med Nordeas forventning om en amerikansk renteforhøjelse i 2. halvår af 2022.

På gårsdagens rentemøde fastholdt Fed det månedlige opkøbsprogram på USD 120 mia., men Fed-medlemmerne er begyndt diskussion af, hvornår nedtrapning af opkøbsprogrammet bør påbegyndes. Dette er endnu et høgeagtigt signal. Læs mere her.

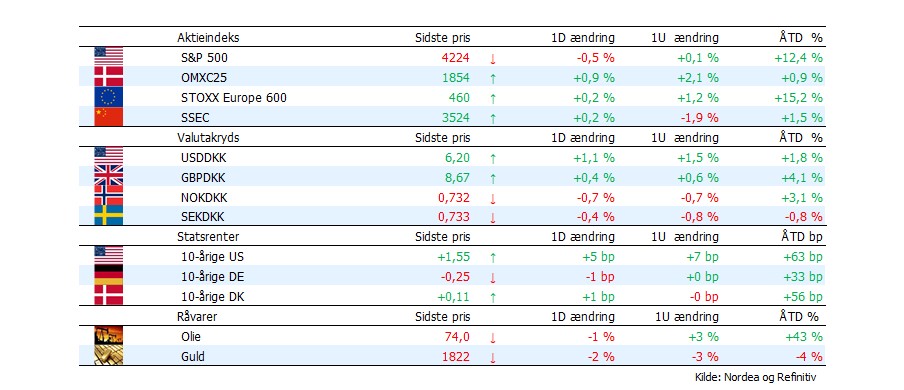

Renter stiger markant efter FOMC-møde. Den 10-årige amerikanske statsrente steg næsten 10bp til 1,58% og den 2-årige statsrente steg 5bp til 0,21%. Den 2-årige rente har ikke været højere det seneste år. Den korte rente har det med at bevæge sig 1-2bp på en handelsdag. Gårsdagens bevægelse var derfor ganske markant.

Aktier falder. De høgeagtige toner fra Fed og stigende markedsrenter får aktierne til at falde. Kursfaldene i USA sent onsdag var beherskede, men spørgsmålet er om dette er begyndelsen til mere modvind for aktiemarkederne fremadrettet. S&P 500 faldt med 0,5%, mens faldet i Nasdaq blev på kun 0,3%. I Asien er de japanske aktier nede med 1,3% kort før lukketid. Og både den amerikanske og de europæiske aktiefutures er i negativt territorium her til morgen (-0,3-0,4%).

Stærkere dollar. USD/DKK steg sent onsdag fra 6,1350 til 6,2025 og kursen ligger i underkanten af 6,2000 her til morgen. Med markante stigninger i de amerikanske renter og lavere aktier er det forventeligt, at dollaren stiger. EUR/USD er tilbage under 1,20, og den opadgående tendens i EUR/USD i både april og maj er effektivt brudt med gårsdagens store tilbagefald. Der er dermed åbnet op for fornyet dollarstigning i 3. kvartal afhængigt af de økonomiske nøgletal. Både de månedlige job- og inflationstal vil blive meget afgørende for, hvor hurtigt de amerikanske renter og dollaren kommer til at stige i løbet af 2. halvår. Nordea forventer, at USD/DKK stiger til 6,40 ultimo året.

MANDAGSWEBINAR – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

Inflation i Storbritannien stiger mere end ventet. Således steg forbrugerpriser med 2,1% i maj på årligbasis mod en forventning om en stigningstakt på 1,8%. Ligeledes steg kerneinflationen med 2%. De højere end ventet stigningerne i inflationen har givet medvind til investorer, der spekulerer i en tidligere renteforhøjelse fra BoE og dermed også givet medvind til pundet. Vi venter dog, at BoE vil være tilbøjelige til bedømme de høje inflationsprint som værende et forbigående fænomen.

Dagen i dag

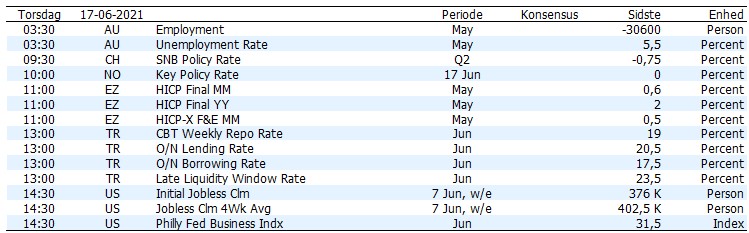

Dagen i dag byder på ugens anden vigtige begivenhed, nemlig rentemødet i Norge. Derudover vil vi holde øje med i offentliggørelsen af Philly Fed indekset, rentemøde i Tyrkiet samt optællingen af amerikanere som søger arbejdsløshedsstøtte.

Vi venter, at Norges bank vil løfte sløret for en renteforhøjelse allerede til september og en generelt opjustering af bankens rentebane. Norges bank har allerede gjort det klart, at den pengepolitiske linje vil afhænge af normalisering af økonomien. Vi venter, at de sidste måneders udvikling i arbejdsløsheden, som nu er på 3,1% mod 4,5% under pandemiens højdepunkt, samt meget optimistiske tal fra den regionale netværksrapport vil betyde, at banken er komfortable med at give klare signaler om renteforhøjelser til efteråret. Dette bør sætte bål under renten og styrke den norske krone. Læs mere her

Vi venter en moderat fremgang i Philly Fed-indekset. Vi forventer, at Philly Fed-indekset vil flugte med tirsdagens mindre stigning i NY Fed Empire State-indekset samtidigt med, at Philly Fed indekset vil vise en fortsat ubalance mellem udbud og efterspørgsel af både arbejdskraft og råvare.

Til det tyrkiske rentemøde kl. 13:00 forventer vi at banken vil fastholde den pengepolitiske linje og dermed fastholde styringsrenten på 19%. Den tyrkiske lira har haft medvind den seneste uge efter præsident Erdogan underskrev en ny USD swap-aftale med Kina, der tillader Tyrkiet at reducere sine USD reserver. Risikoen for den tyrkiske lira er, at banken til dagens møde signalerer muligheden om en rentenedsættelse inden for den nærmeste fremtid.

Der har været færre og færre amerikanere som har søgt arbejdsløshedsstøtte de sidste 6 uger i streg. Den sidste måling viste en optælling på 376.000 og der er ingenting i det større billede af genåbningen der skulle pege på at denne uge vil være en undtagelse.