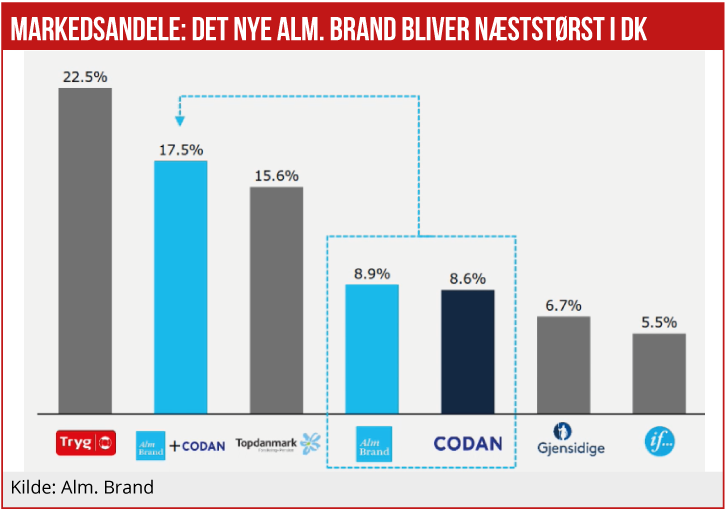

Efter overtagelsen af Codan bliver Alm. Brand Danmarks næststørste skadesforsikringsselskab, efter Tryg men foran Topdanmark. Alm. Brands ledelse bobler af optimisme omkring de nye stordriftsmuligheder og den nye stærke distributionsplatform, og der ventes omkostningssynergier på 600 mio. kr. frem mod 2025. Chefredaktør Morten W. Langer gennemgår her, hvad Alm. Brands opkøb kommer til at betyde for selskabet, dets aktionærer og det danske skadesforsikringsmarked.

Usikkerheden om ledelsens evne til at eksekvere opkøbet succesfuldt koster dyrt på aktiekursen. Og så skal der gennemføres en kapitaludvidelse på 11,6 mia. kr., hvilket naturligvis også har lagt et pres på aktien, der siden 26. april er dykket fra kurs 78 til kurs 50, altså med over 30 pct. Aktien var altså allerede faldet en del før offentliggørelsen den 11. juni 2021, især fordi det var kommet frem, at ejerfonden havde fået Erhvervsstyrelsens godkendelse på, at ejerandele kunne gå under de 50 pct., som er bestemt i fondens vedtægter.

Umiddelbart er kursfaldet overraskende, fordi selskabet i en investorpræsentation har oplyst, at overskuddet per aktie over de næste tre år vil blive øget 15-19 pct. i forhold til 2024 for et stand alone-Alm. Brand. Analytikerne forventer en stigning i EPS for Alm. Brand stand alone fra 4,0 kr. i år til 4,5 kr. i 2023, hvortil skal lægges 15-19 pct., altså mindst 5,2 kr., svarende til plus 30 pct. fra i år.

Store integrationer

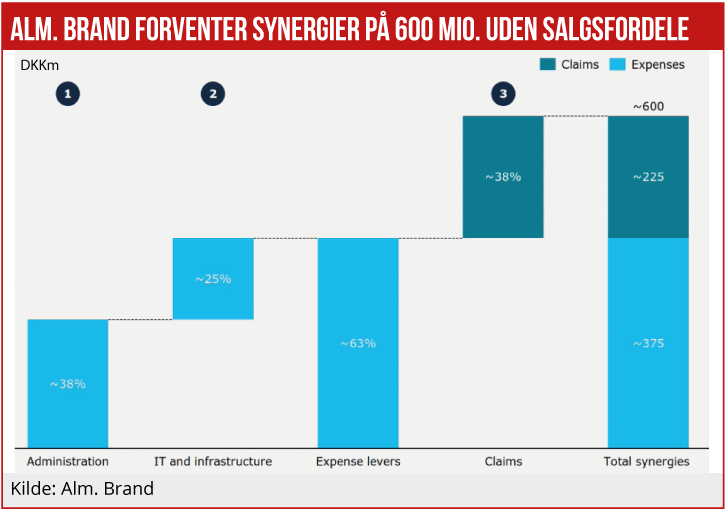

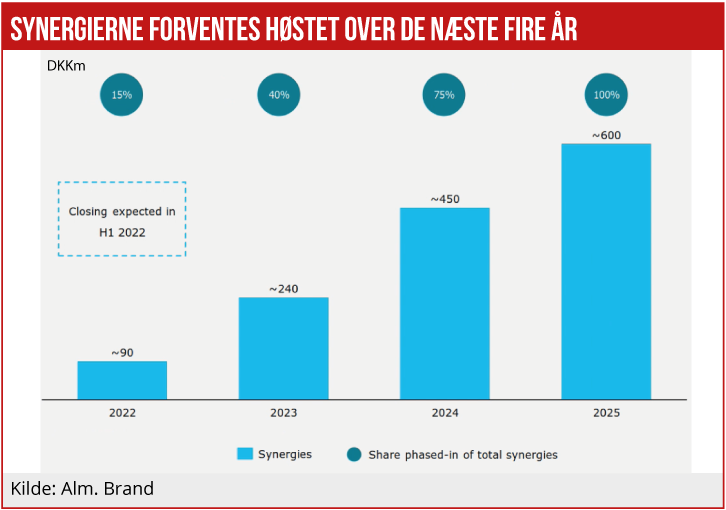

Men investorerne er altså alligevel nervøse for, om Alm. Brands ledelse kan levere varen, som bl.a. består i en tredobling af overskuddet fra dette års forventning på 700-750 mio. kr. før skat. Forøgelsen af overskuddet i det nye selskab består dels af Alm. Brands nuværende overskud, dels af Codans forventede overskud og endelig af forventede synergier på 600 mio. kr.

CEO Rasmus Werner Nielsen mener, denne bekymring er uberettiget: ”Vi har gennem det seneste halvandet år, hvor jeg har stået i spidsen for selskabet, vist, at vi bestemt er i stand til at eksekvere store beslutninger i Alm. Brand. Vi har vist, at vi gør det, vi siger. For blot at nævne et par ting har vi både ændret organisationen, solgt banken fra og indgået store strategiske partnerskaber, der har krævet integration. Og alle dele er vi lykkedes med.”

Ifølge investorpræsentationen kan de forventede synergier deles op i besparelse på administration (38 pct. af de samlede synergier), it og infrastruktur (25 pct.) og en mere effektiv skadesbehandling. Sektoren gennemgår i disse år en massiv automatisering med AI.

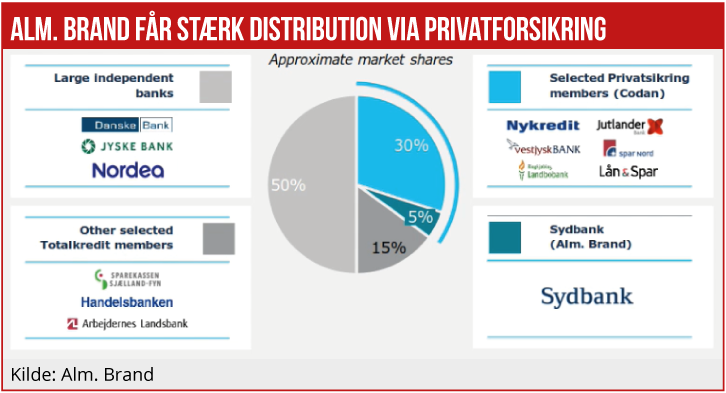

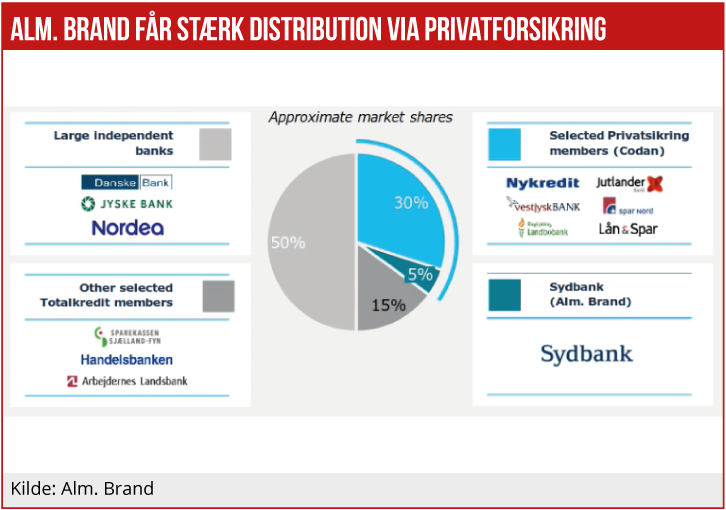

Ledelsen forventer også salgssynergier, herunder udnyttelse af det stærkere distributionsnetværk og krydssalg mellem selskabernes styrkepositioner, som på flere felter komplementerer hinanden. Ved investorpræsentationen blev det fremhævet, at ledelsen lægger stor vægt på overtagelsen af Codans datterselskab Privatsikring, der samarbejder med en stor del af lokalbankerne, herunder Spar Nord, Vestjysk Bank, Arbejdernes Landsbank og Nykredit.

”Ved sammenlægning får vi mange dobbeltfunktioner – og på den ene side er vi en større virksomhed, der skal tage hånd om flere kunder, og på den anden side kan vi udnytte det på fælles it-infrastruktur, indkøb og administrative funktioner. Vores største styrke bliver, at vi bliver Danmarks næststørste spiller med større udviklings- og konkurrencekraft samt virksomhedskapital, men som samtidig er meget lokalt funderet – tæt på kunderne, deres liv og deres forsikringsbehov,” siger Rasmus Werner Nielsen.

Samarbejdet med lokalbankerne er umiddelbart et svagt kort i puslespillet, da lokalbankerne uden de store problemer kan træde ud af samarbejdet i modsætning til, hvordan det er i Totalkredit-samarbejdet, som gennem fælles it-systemer er meget forpligtende.

Vurderingen er dog, at salget af Codan vil skabe ro i privatsikringssamarbejdet, og at Alm. Brand ses som en god ny ejer, der også kan sikre nye medlemmer af klubben, bl.a. måske Sydbank.

I sidste ende kan det være op til Nykredits topchef Michael Rasmussen, som synes at være den, der tilrettelægger lokalbankernes strategiske ”opgør” med de største finansielle aktører. Bl.a. bemærkes det af brancheiagttagere, at Nykredit ikke indgår i det konsortium af banker, som kommer til at stå som garanter for emissionen.

Omkring Alm. Brands fremtidige distributionskraft har salget af Alm. Brand Bank til Sydbank også betydning, da aftalen indebærer et forpligtende samarbejde om salg af forsikringer, der er ved at blive rullet ud i Sydbanks filialer. Samlet set får Alm. Banks bankdistribution en betydelig styrkeposition med en bankmarkedsandel på over 30 pct. i Danmark.

Generelt har Alm. Brand haft et strategisk problem med en svag distributionsplatform, men der supplerer Alm. Brand og Codan hinanden rigtigt godt, fremhæver ledelsen: Codan har haft sin styrkeposition i de store byer og med salg gennem mæglere. Alm. Brand har sine egne lokale salgssteder og fire store call centre.

”Som landets næststørste selskab kan vi tilbyde konkurrencedygtige forsikringer til alle former for kunder og behov. Samtidigt får vi flere kræfter til at styrke udviklingen af nye løsninger til kunderne. Det er på mange måder det perfekte match. Sammen dækker vi alle typer privat- og erhvervskunder på tværs af brancher. Fra den mindste private husholdning til de største virksomheder – i de store byer og ud over landet,” siger Rasmus Werner Nielsen.

Eventuelle salgssynergier er ikke indeholdt i ledelsens estimat for den fremtidige overskudsvækst, og salgsvækst kan løfte EPS-overskuddet frem mod 2024 yderligere. Analytikere konstaterede dog ved investorpræsentationen, at væksten i både Codan og Alm. Brand er svag og aftagende. Bekymringen er også, at de seneste års forbedringer af lønsomheden i Codan er opnået på ryggen af lav vækst, og at de betydelige forbedringer i Codan måske ikke er langtidsholdbare.

Alm. Brands seneste opjustering, som kom samtidig med meddelelsen om overtagelsen af Codan, indeholdt også en nedjustering af den forventede salgsvækst. I meddelelsen hedder det, at ”væksten er dog ikke kommet i gang helt så hurtigt som forventet efter genåbningen af samfundet, og vækstforventningerne til hele året er herefter 1,5-2,0 %, idet fokus fortsat er på lønsom vækst.”

Codan havde en negativ præmievækst på 4 pct. sidste år, mens eksempelvis Topdanmark forventer 3-4 procents præmievækst i år.

Selv uden salgsvækst kan Alm. Brands nyvundne strategiske tyngde i den danske forsikringsverden gøre aktien til en af de mest attraktive finansaktier de kommende år. Formår ledelsen at eksekvere på alle fronter, kan aktiens værdiansættelse komme op i nærheden af Trygs og Topdanmarks.

Med et EPS-overskud i 2024 på 4,5 kr. svarer den aktuelle pris til ca. 11 gange overskuddet. Tilsvarende handles både Tryg og Topdanmark 18 gange det forventede overskud i 2024, og det betyder, at der er en potentiel upside på 60 pct. på Alm. Brand-aktien, hvis alt flasker sig.

Risikopræmien er dog lige nu omfattende, og den indeholder bl.a. følgende elementer: For det første er der et helt år til, at transaktionen formelt gennemføres, og meget kan ske indtil da. Bl.a. kan usikkerhed i Codans organisation gøre det lettere for konkurrenterne at gå på strandhugst blandt de dygtigste ledende medarbejdere. Alm. Brands ledelse har oplyst, at den nuværende ejer har givet fastholdelsestiltag til ledende medarbejdere i Codan.

For det andet skal Alm. Brand næste forår gennemføre en garanteret emission for 11,6 mia. kr. – mod den aktuelle børsværdi på 7,6 mia. kr. Garantien kan betyde, at de store banker ikke vil tage nogen risici og derfor presser igennem, at de nye aktier bliver meget billige for nye aktionærer. Eksisterende aktionærer vil få tildelt tegningsretter, men de kan også blive presset voldsomt på grund af overudbud.

For det tredje kan de professionelle investorer være tilbageholdende med at købe nye aktier, dels fordi Tryg næsten lige har gennemført en stor kapitalforhøjelse, og endnu vigtigere: Hovedaktionærfonden går på den korte bane godt nok under 50 pct. i ejerandel, men hensigten er at komme op igen hurtigst muligt. Det kan selvfølgelig også være med til at løfte aktien i årene efter emissionen. Generelt kan den noget forældede selskabsledelse med stort overlap i bestyrelserne i ejerfonden og selve det operative selskab vanskeliggøre et reelt aktivt ejerskab, hvor de store professionelle investorer gør deres indflydelse gældende.

For det fjerde ses det som en ekstra risiko, at Alm. Brand nu overtager Codans erhvervsforretning, hvor Alm. Brand ikke har den store erfaring. Alm. Brands ledelse påpeger, at den ser gode muligheder for at videreføre alle dele af erhvervskundeforretningen i samspil med Alm. Brand-koncernens eksisterende erhvervskundedel.

For det femte sætter analytikere spørgsmålstegn ved, om Alm. Brands ledelse har de fornødne kompetencer og erfaring med så store sammenlægninger, som der her blive tale om. Alene sammenlægning af it-systemerne ses at være store og komplicerede udfordringer, som kan lægge meget beslag på ledelsesressourcerne, hvor der så måske ikke er tilstrækkelig fokus på andre vigtige ledelsesopgaver.

For det sjette er det tvivlsomt, om konkurrencemyndighederne uden videre godkender opkøbet. Da Tryg overtog AP Pension, blev der stillet særlige betingelser fra konkurrencemyndighederne, og det kan meget vel ske igen.

På den anden side er det også opfattelsen, at Alm. Brands overtagelse af Codan nok er eneste og sidste chance for, at Alm. Brand kan positionere sig strategisk blandt de store danske skadesselskaber. Især den svage distributionsplatform og manglende muligheder for at opnå samme stordriftsgevinster, som de store konkurrenter har, kunne blive afgørende. Nu sætter Alm. Brand alt på ét bræt ved at udfordre ”de store”.

Selve opkøbet koster 12,6 mia. kr., plus 1 mia. kr. til at finansiere sammenlægningen, og det samlede finansieringsbehov dækkes af salg af nye aktier for 11,6 mia. kr., hvortil kommer 2 mia. kr. fra obligationssalg. Finansieringspakken er garanteret af Nordea, SEB og JP Morgan.

Efter opkøbet vil Alm. Brand være landets næststørste forsikringsselskab, med en markedsandel på 17,5 pct., hvor Topdanmark har 15,6 pct. og Tryg 22,5 pct. På de næste pladser kommer norske Gjensidige (der også gerne ville overtage Codan) med en andel på 6,7 pct., og If med en markedsandel på 5,5 pct. If har som bekendt samme hovedaktionær som Topdanmark, nemlig finske Sampo.

Aktuel kurs: 45,50

Kursmål (3 mdr.): 47,75