Det kan lyde mærkeligt at tale om en vækstaktie uden vækst. Men det er ikke desto mindre tilfældet på kort sigt, når man kigger på konsensusforventningerne til Vestas for 2022 og 2023.

I år venter analytikerne en omsætning på 16,6 mia. euro, hvilket er ganske præcist midt i Vestas’ eget forventningsinterval på 16-17 mia. euro. Analytikerkorpset er altså ikke superoptimistisk, og det på flere måder lidt svage 1. kvartalsregnskab har muligvis lagt en dæmper på optimismen.

Hertil kommer de udfordringer, der p.t. hersker i den globale forsyningskæde med stigende fragtpriser og flaskehalse, som kan påvirke produktion og leverancer negativt henover året.

En omsætning på 16,6 mia. euro vil modsvare en fremgang på 12,2 procent, men fremgangen er båret af integrationen af offshore-forretningen, som tidligere var et joint-venture, og derfor ikke indgik i Vestas’ egne regnskabstal.

Ser man nærmere på konsensusestimaterne for de kommende år, er Vestas’ egentlige problem måske nærmere, at der reelt ikke er udsigt til omsætningsvækst i hverken 2022 eller 2023.

Det dækker over en stort set flad udvikling i onshore-forretningen, mens offshore forventes at falde i 2023 med ca. 500 mio. euro fra 2 mia. til 1,5 mia. euro. I modsat retning trækker en stabil vækst i serviceforretningen fra 2,33 mia. euro i 2021 over 2,55 mia. i 2022 til 2,71 mia. i 2023.

Ikke unaturligt er der særligt for 2023-konsensusestimaterne store udsving mellem top og bund. Spændet hedder 13-19 mia. euro i omsætning og en bundlinje efter skat mellem 700 og 1,4 mia. euro. Hvor det hele ender, kan naturligvis få stor betydning for kursen, men via ordreindgangen og ordrebeholdningen ser vi tegn på en stabil forretning de kommende år, som holder sig midt på vejen.

Konsensusestimatet for den vigtige EBIT-margin ligger på 8,3-8,7 procent for 2022-2023, hvilket også viser en noget afventende holdning til Vestas’ eget 10+ procentmål, som godt nok tidligst skal nås fra 2025 og frem.

Pæn ordreindgang i 2. kvartal

Hvis vi kigger lidt mere fremadrettet, så har der været en del ordremeddelelser fra Vestas på det seneste. Man skal passe på med at kigge alt for isoleret på de enkelte kvartaler, men de tørre tal viser, at man pr. 25. juni har hentet ordrer på 2.744 MW i 2. kvartal.

Traditionelt kommer der mange ordrer de sidste dage op til kvartalsslut, og bliver dette kvartal ligeså godt som sidste år (dvs. lige over 1.000 MW annonceret de sidste to dage af kvartalet), er der udsigt til et 2. kvartal, der bliver bedre end sidste år. 2. kvartal 2020 viste et ordreindtag på 3.076 MW i annoncerede ordrer og 1.072 MW i ikke-annoncerede ordrer.

Til gengæld var 1. kvartal ikke voldsomt godt i år med kun 1.060 MW annonceret mod 2.064 MW sidste år. Her springer det i øjnene, at der kun var to ordrer på 100 MW eller mere i 1. kvartal 2021 mod syv i 2020. Det er der kompenseret for i 2. kvartal, hvor hele 11 ordrer i den størrelse blev annonceret (heraf 3 på 3-400 MW).

Ujævn serviceforretning i 1. kvartal

I 1. kvartal leverede serviceforretningen et uvant lavt EBIT-margin-niveau på kun 22,2 procent mod det niveau på 26-28 procent, som vi har været vant til de sidste mange kvartaler.

Det er dog ikke et advarselstegn, for nu indgår offshore-forretningen også i tallene, og den trækker ned. Derudover var der også et pres fra eksterne faktorer, hvilket vi betragter som en del af de normale udsving.

Vestas forventer stadig 24 procent margin for helåret, mens analytikerne venter 25,4 procent for helåret og en svagt stigende margin for de kommende to år til 26,7 procent i 2023. Serviceforretningen ser med andre ord ud til at fortsætte sin stabile vækst på baggrund af en god ordrebeholdning på aktuelt 25,3 mia. euro inkl. offshore.

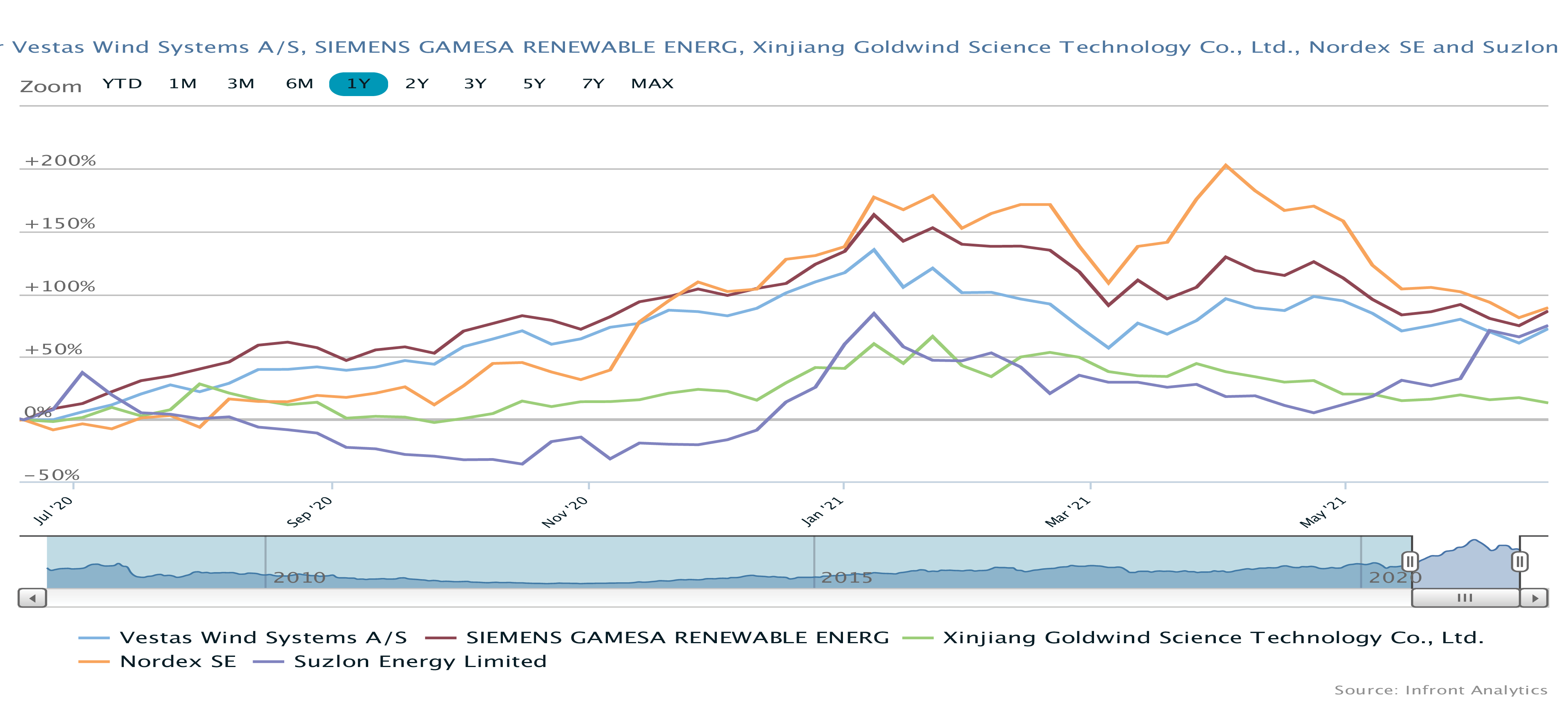

Sektoroptur drevet over

Efter den voldsomme fremgang til renewables-sektoren i slutningen af 2020 og ind i 2021, er sektoraktierne kommet ned på jorden igen.

Fremgangen blev skudt i gang efter præsidentvalget i USA og af de gode vaccineresultater. Vi så i den periode Vestas og Ørsted bevæge sig nærmest synkront opad, men de har igen fået lov til at leve et selvstændigt liv med en mere individuel værdiansættelse.

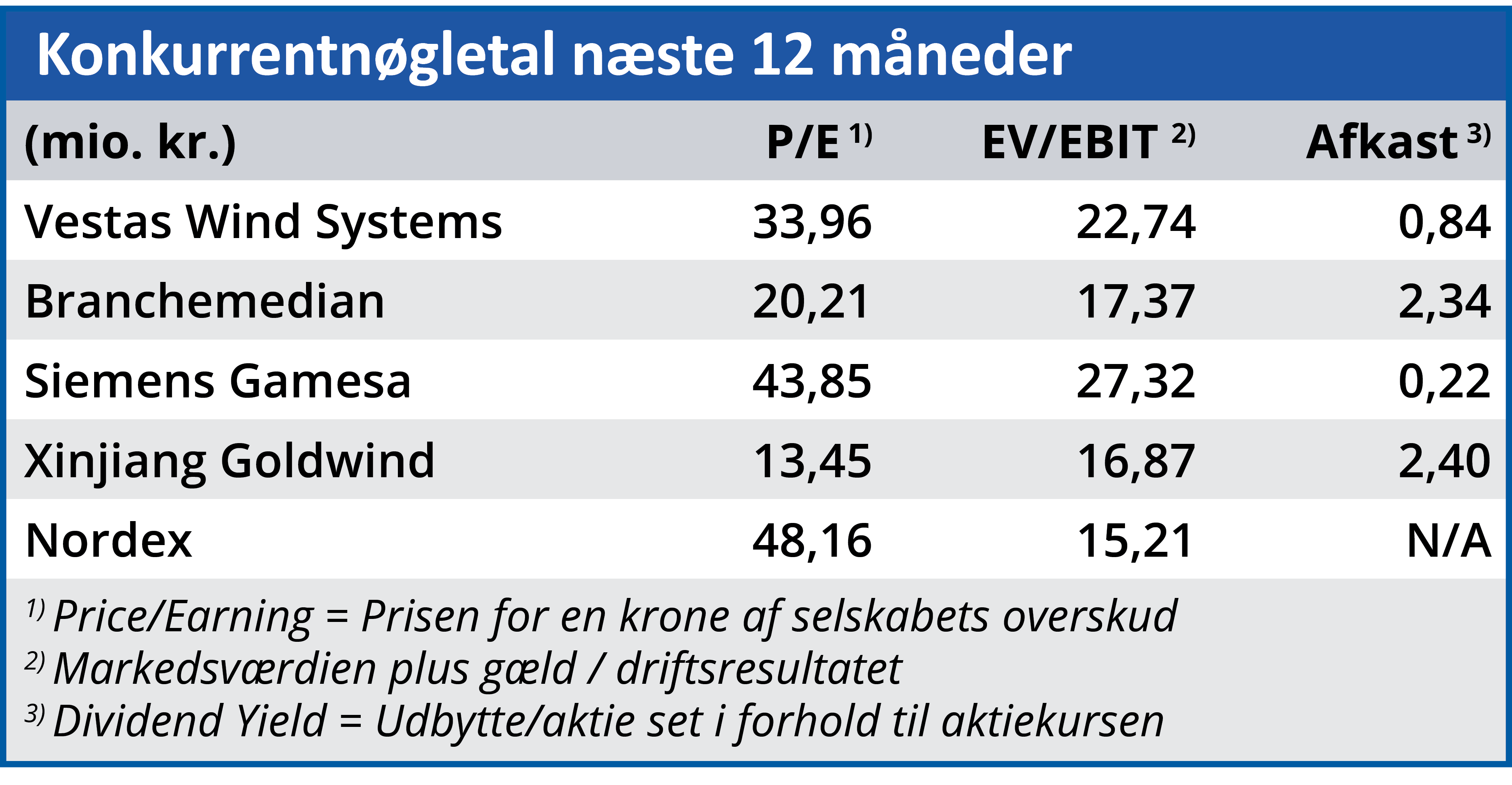

Vestas toppede i kurs 321 i starten af januar og ligger nu omkring kurs 230, hvormed hele stigningen fra 1. november og frem er annulleret. Det bringer aktiens værdiansættelse ned på et lidt mere attraktivt niveau (Price/Earning 28-30 for 2022-23), som dog fortsat afspejler en vækst, som burde være der, men som altså ikke der i disse år. Til gengæld kan præmien opfattes som en præmie for markedslederskab på land og en sandsynlig ny vækstperiode efter 2023-24, når offshore-forretningen er fuldt integreret. Derudover kan man også med stor sandsynlighed indregne en pæn klimapræmie i værdiansættelsen, som næppe forsvinder lige med det samme.

Ordreindgangen ser stadig sund ud trods kvartalsmæssige udsving, og det lader til, at priserne også er stabile, hvilket taler for en stabil indtjening henover de næste fladere år. Det mindsker risikoen, mens man som aktionær venter på den næste vækstperiode, der skal løfte Vestas’ forretning endnu et niveau i størrelse.

Vi ser ikke de store ændringer i opfattelsen på kort sigt udover risikoen for mere makrodrevne ændringer i synet på vækst, renewables, mm. og sænker vort seneste kursmål marginalt til 240.

Steen Albrechtsen

Aktuel kurs: 233,00

Kursmål (6 mdr.): 240,00