Analytiker Morten Larsen følger her op på 4 af aktierne fra sidste udgaves analyse ”Det byder sommeren på for disse 7 selskaber”. Det er selvsagt de 4 aktier, hvor der har været noget væsentligt at berette fra sommerpausen.

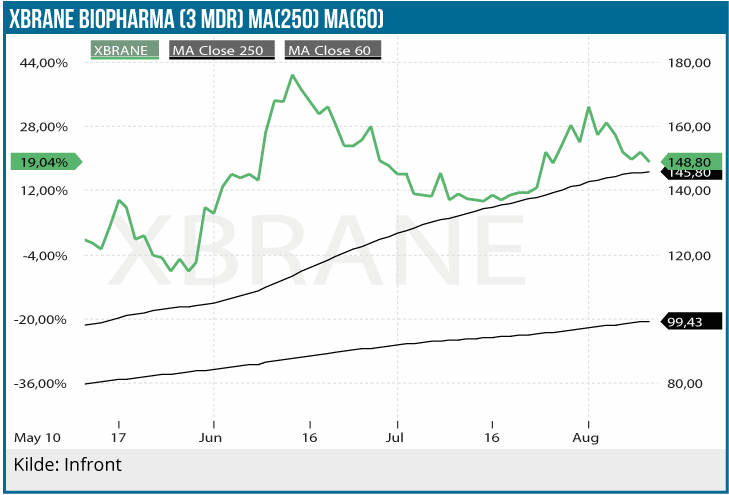

Xbrane – “Masser af succes, og det der hører til”

Xbrane indfriede vores forventninger og rapporterede 27. juni, at topline-data fra Fase 3 forsøget med Xlucan viste, at det primære endpoint var nået. Samtidig bekræftede Xbrane, at man forventer at indsende registreringsansøgning i Europa i 3. kvartal 2021 og i USA i 4. kvartal 2021. Efter data-fremlæggelsen valgte Xbrane at rejse yderligere kapital ved at gennemføre en placering på 380 mio. SEK på kurs 135 SEK. Det modsvarer en udvanding på ca. 11% ved en kursrabat på 9 %.

De positive topline-data ligger meget i tråd med vores aktiecase, og som sådan ændrer dette ikke vores fundamentale syn på aktien. Men vi noterer os, at data naturligvis har substantielt de-risket teknologien og produktet samtidig med, at der nu åbnes for, at Xbrane kan tegne distributionsaftaler i f.eks. Latin Amerika, Japan og Kina. Endvidere hæver dette naturligvis aktiemarkedets implicitte forventningsdannelse omkring det næste store pipeline-projekt, Xcimzane (biosimilar version af Cimzia, der omsætter for ca. 19 mia. DKK).

Aktiekursen så naturligvis en positiv reaktion på data, men efterfølgende kan kursudviklingen i bedste fald beskrives som blandet på grænsen til lidt skuffende. Vi peger på, at det bl.a. skyldes en buy-on-rumour/sell-on-fact reaktion på data, at konkurrentsituationen for Xlucan er hærdet f.eks. med Tevas samarbejde med Bioeq og at konkurrenter har bekræftet deres registreringsplaner, som peger på, at de er lidt hurtigere til USA-markedet end Xbrane. Placeringen af de nye aktier i markedet har også haft en dæmpende effekt, ligesom at offentliggørelsen af topline-data skubber aktiecasen henimod, at Xbrane nu skal levere på de guidede 100 mio. EUR i mulige royalty-indtægter i stedet for “kun” at levere positive topline data.

Xbrane handles til en markedsværdi på ca. 3,7 mia. SEK, hvilket bestemt ikke er aggressivt, såfremt selskabets partnere formår at generere de lovede 100 mio. EUR i årlige royalty indtægter (ca. 1 mia. SEK). De gode data har de-risket Xbranes andre pipeline-projekter og valideret Xbranes teknologi og evne til at modne projekter frem til registreringsstadiet.

I udgangspunktet fastholder vi vores KØBS-ANBEFALING med et kursmål på 200 SEK, men vi pointerer også, at selskabet kan risikere at gå et år i møde, hvor hele aktiecasen vil blive bundet op på lanceringen af Xlucan, hvilket vi først kommer til at vide om 1-1,5 år.

Vi fastholder anbefalingen KØB og kursmål 200 SEK

Morten Larsen ejer aktier i Xbrane.

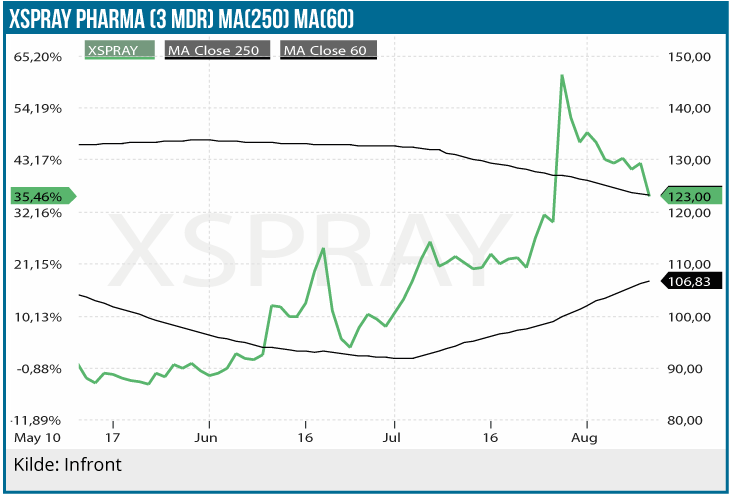

Xspray – Endelig BE! Now what?

Det lunede i et ellers koldt analytikerhjerte at se Xspray få lidt medvind på cykelstien, da selskabet 28. juli rapporterede om opnået bioækvivalens (BE) med HyNap-Dasa 505(b)(2)-versionen efter flere fejlskud med de traditionelle generika-versioner. 505(b)(2)-versionen er den forbedrede version, som bl.a. grundet lavere stofmængde påkrævet for at opnå samme plasma-koncentration som originalstoffet kan været bedre tolereret og have fordele f.eks. for mavesårspatienter (dvs. samme effekt med lavere dosis). Xspray forventer at indsende en registreringsansøgning for den første dosisstyrke til FDA i 2. halvår 2021, mens komplementerende data på andre dosisstyrker følger i 1. halvår 2022. Uden andre uheld kan Xspray dermed have et produkt på markedet om et års tid.

De positive BE data ligger fint i tråd med vores tidligere fremlagte syn om, at disse data ville være nemmere for Xspray at opnå, bl.a. mindre stringente krav til BE for denne type forbedrede produkt.

Den kommende nyhedsstrøm?

Som sådan ændrer vi ikke grundsyn på aktien nu. Men som investor er det værd at overveje, hvordan nyhedsflowet for de kommende måneder kan se ud.

Xspray annoncerede 6. august, at man har initieret BE-studier med C-version af generika-produktet. Vi forventer, at Xspray vil have en højere sandsynlighed for at vise BE med C-versionen ift. A & B-versionen (som fejlede i at opnå BE), men det er meget svært at kvantificere risiko-antagelsen på dette studie. Vores mavefornemmelse er, at Xspray har en noget bedre end 50/50 chance for gode data. Men dermed er der også en ganske høj risiko for dårlige data. Disse data kan rulle ind i sen-september eller tidlig oktober med stor betydning for aktiekursen.

Sideløbende med disse data ser vi gode muligheder for, at Xspray laver en partner/markedsførings-aftale på 505(b)(2)-versionen, hvilket kan være en substantiel positiv kurstrigger, da vi mener at aktiemarkedet markant undervurderer de økonomiske muligheder i denne version, herunder hvilken royalty-sats Xspray kan hente hjem. Med muligvis kun ét år til markedet bør en sådan aftale laves snart for at sikre en god forberedelse af produktlanceringen hos en eventuel partner. Investorerne skal holde disse markant triggere (positive såvel som negative) for øje.

Vi gentager derfor budskabet fra vores sommerkommentar om, at Xspray-aktien bliver volatil. Siden da har aktien handlet imellem 94-146 SEK med en kurs intradag 28. juli over 160 SEK. Vi forventer, at volatiliteten fortsætter, men vi gentager også vores fundamentale syn – som er blevet styrket med de positive BE-data hen over sommeren – nemlig at Xspray med en markedsværdi på 2,4 mia. SEK ser meget attraktivt prissat ud. Særligt med tanke på, at man nu er meget tæt på et marked med milliard-potentiale.

Vi fastholder anbefalingen KØB og kursmål 250 SEK.

Morten Larsen ejer aktier i Xspray.

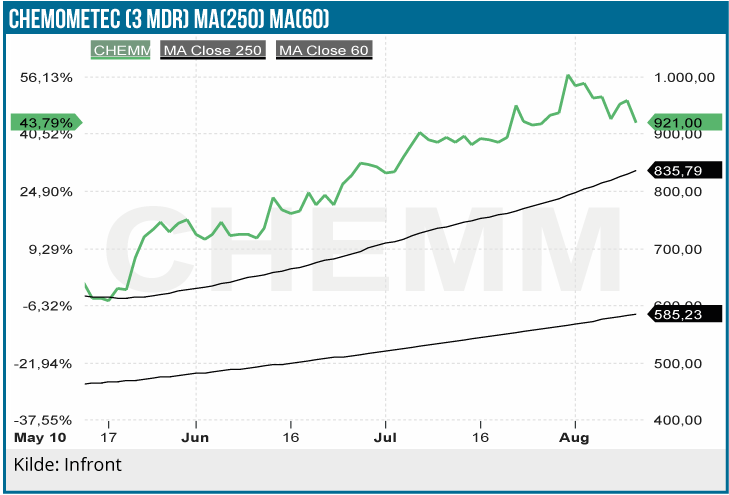

ChemoMetec – Endnu en opjustering, igen til under vores forventninger

En af de helt afgørende attributter for at et selskab opnår en høj værdiansættelse, udover standard aspekter som f.eks. en stærk forretningsmodel etc., er, at selskabet er troværdigt og pålideligt leverer “varen” kommunikativt. Og her må man løfte på hatten for ChemoMetec, der har leveret en byge af opjusteringer til aktiemarkedet.

Den seneste var d. 30. juli, hvor man efter årsafslutningen kunne se, at den forrige opjustering (20. maj) ikke var nok. For indeværende regnskabsår (aflægges 16. september) forventes nu en omsætning på 281 mio. DKK (tidl: 275-278 mio.) og et EBITDA på 135 mio. DKK (tidl: 130-133 mio.). Vores tidligere udmeldte estimater var et EBITDA på ca. 140 mio. DKK. Selskabet nåede dermed ikke helt i mål ift. vores forventninger.

Vi afventer fortsat helårsregnskabet d. 16. september, som er næste gang, hvor vi for alvor kan få indsigt i casen førend vi kan genoverveje vores NEUTRAL anbefaling. Vi noterer dog indtil videre, at

1) forventningerne til den udmeldte guidance for det nye regnskabsår bliver vigtige. Her kigger vi tentativt efter en omsætning på 330 mio. DKK og en EBITDA på 165 mio. DKK. Til sammenligning så vi, at ChemoMetec påbegyndte det seneste finansår med en forventning om 240-250 mio. DKK i omsætning og en EBITDA på 100-105 mio. DKK. Aktiemarkedets tiltro til ChemoMetec er skruet højt op, og selvom aktiemarkedet ikke vil tro på eventuelt moderate udmeldinger, så skal vi som investorer altid have en “hvad nu hvis”-tankegang. Faldhøjden er voldsom, såfremt ChemoMetec opnår alt andet end endnu et år med voldsom vækst.

2) aktien prises nu til en markedsværdi på 16 mia. DKK, eller en P/E på ca. 150 for det nye regnskabsår (2021/22). I vores seneste opdatering på casen handlede aktien til en P/E på ca. 126 efter pæne kursstigninger.

Helårsregnskabet 16. september vil kunne give os ny information om casen, men vi fastholder indtil da vores NEUTRAL anbefaling og et kursmål på 600 DKK. Vi mener, at investorerne skal have i tankerne, at selvom aktien er steget på det seneste, så kræver fortsatte kursstigninger, at en allerede meget dyr aktie skal blive endnu dyrere, eller at indtjeningen skal stige mere end ventet. Vi forholder os afventende indtil vi lærer nyt.

Vi fastholder NEUTRAL og et kursmål på 600 DKK.

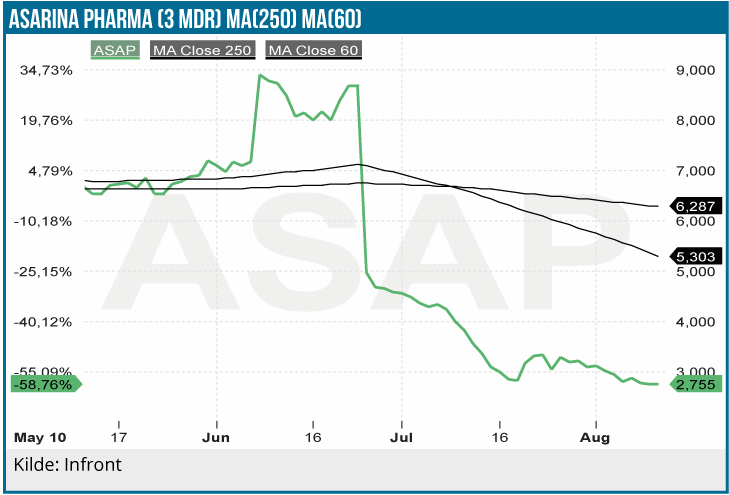

Asarina og placebo-effekten I vores pre-summer skriv tog vi et forsigtigt optimistisk bet på, at Asarinas Fase 2 topline data med sepranolone i Menstruel Migræne ville falde positivt ud. Vi fik ret i, at studiet viste, at stoffet har en ren sikkerhedsprofil, at stoffet viste effekt og – desværre også – at vi skulle være forsigtige omkring placebo-påvirkningen i studiet.

Dér, hvor vi faldt i vandet med en ordentlig maveplasker, var, at selvom vi generelt fik ret i basisantagelserne, bl.a. med en 25% symptom-reduktion i antallet af migrænedage, så var placebo-effekten langt højere end ventet, og studiet opnåede derfor ikke at vise en statistisk forbedret effekt ift. placebo. Asarina lukker nu indikationen og kører videre med sepranolone i Tourette’s Syndrom.

Vi ser egentligt en fundamental interessant aktiecase i Tourette indikationen for Asarina, men de dårlige data har rykket kraftigt ved aktiecasen. Den eneste større trigger i aktien, før Tourette topline-data udlæses i sommeren 2022, bliver en sandsynlig finansieringsrunde, hvilket ikke just er et tiltrækkende setup for at eje aktien i dag eller i de kommende kvartaler.

Asarina handler i dag til en markedsværdi på ca. 50 mio. SEK, eller meget tæt på kassebeholdningen (42 mio. svenske kroner per 31. marts 2021). Implicit tillægges Tourettes indikationen dermed næsten ingen værdi i aktiemarkedet, hvilket ikke reflekterer vores grundsyn, men med manglende positive triggere i næsten 9-12 måneder og en truende finansieringsrunde, sænker vi vores anbefaling til NEUTRAL fra KØB og sænker kursmålet til 3 SEK mod 15 SEK tidligere. Vi understreger sluttelig, at aktien har nået et absolut niveau (både kursmæssigt og markedsværdimæssigt), hvor der ikke skal megen investorinteresse til førend aktien kan stige ganske voldsomt. Trods de mange skuffelser kan Tourette-indikationen repræsentere en ganske stor værdi, og på det aktuelle niveau finder vi det, trods det sænkede kursmål og den sænkede anbefaling, svært at se det attraktive i et salg af aktien.

Morten Larsen