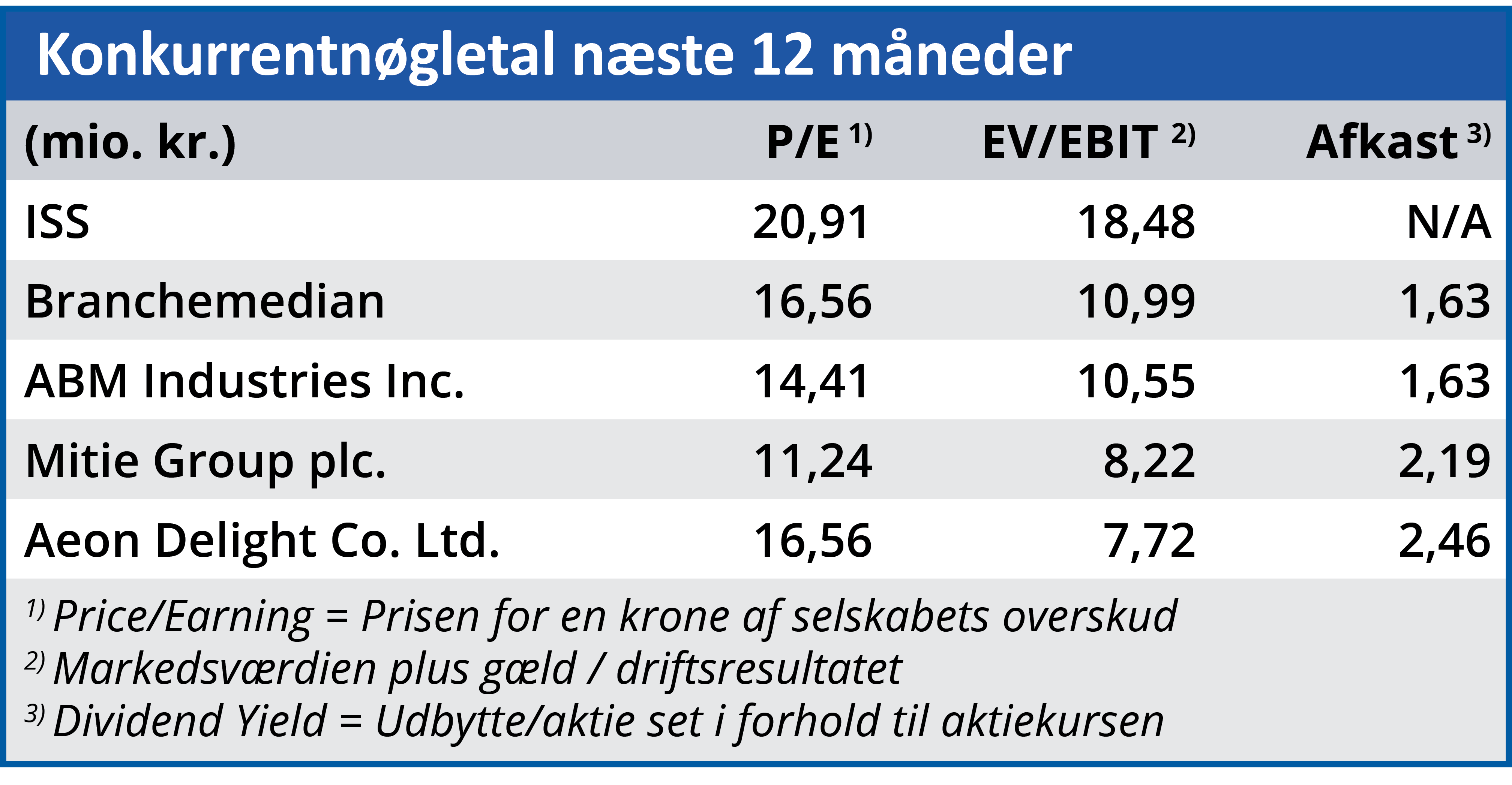

ISS-toppens genopretningsplan kræver tålmodige investorer. CEO Jacob Aarup-Andersen kan fokusere, skære og spare, viser den aktuelle halvårsmeddelelse. Men håbet om en opjustering blev skuffet, og aktiekursen faldt lige efter regnskabet, som også skaber tvivl om tempoet i genopretningen efter corona. Den nye ledelse kan først på længere sigt bevise, at den er bedre til at indgå og styre kontrakter end den gamle, skriver fagredaktør Morten A. Sørensen i denne analyse.

Corona skubber fortsat markedet for service i en anden retning, end servicegiganten ISS havde håbet på: Efter tilbageslaget i 2020 er der stigende tvivl om, hvor meget arbejdspladsservice, der egentlig bliver brug for i fremtiden.

Den tvivl er et afgørende signal i halvårsmeddelelsen fra ISS, og den sætter et spørgsmålstegn ved et af de mest spændende turn around-projekter i dansk erhvervsliv – CEO Jacob Aarup-Andersens genopretning af ISS.

Der er dog en del positive meldinger fra den nye ledelse: Den har allerede bevist, at den kan fokusere, spare og skære fra, altså gennemføre de tiltag, der ofte ses i begyndelsen af en turnaround. Mens omsætningen i første halvår er faldet godt en mia. kr. – eller 3 procent – fra det meget dårlige første halvår 2020, så er de direkte driftsomkostninger faldet 6,5 procent. De stærkt faldende omkostninger er baggrunden for, at driftsresultatet igen er blevet positivt – forbedret med næsten 1,3 mia. kr.

Markant færre kontorarbejdspladser

Meddelelsen afslørede også stigende usikkerhed om, hvordan markedet for arbejdspladsservice vil udvikle sig efter corona. Det går langsommere, end ISS havde håbet, med at få mennesker tilbage på arbejdspladserne. Dermed er der nu øget usikkerhed om størrelsen af markedet for arbejdspladsservice i fremtiden, for eksempel rengøring og kantinedrift.

Den usikkerhed blev i ugen illustreret af, at Danske Bank besluttede at skære antallet af kontorarbejdspladser i København med en fjerdedel. Og internationale undersøgelser viser en almindelig tendens til, at virksomheder skærer kontorpladsen med 20-30 procent. Efter Corona kan og vil flere arbejde hjemmefra.

Den organiske vækst er dog – i takt med at koncernen er bouncet tilbage efter viruskrisen – steget 5,8 procent i andet kvartal 2021. Jacob Aarup-Andersen understreger nu, at ledelsen har fået så godt styr på omkostningerne, at den kan styre gennem op- og nedture i omsætningen, uden at det går alvorligt ud over overskudsgraden.

Det er altså ledelsen – hvis man skal tro den – og ikke markedet, som især kontrollerer turnaround processen, som skal bringe overskudsgraden tilbage mod 4 procent i begyndelsen af 2023. Den er foreløbig løftet fra minus 2,2 procent i første halvår 2020, hvor viruskrisen slog hårdt, til plus 1,5 procent i første halvår 2021.

Den nye ledelse har også vist, at den kan hente nye ordrer. ISS’ problem har i de seneste år dog ikke så meget været at skaffe sig kontrakter, som at få dem til at fungere. Det er muligt, at ISS nu har redskaber, der bedre end tidligere sikrer mod uventede problemer og tab. Her nyder den nye ledelse foreløbig the benefit of the doubt.

Det vil i realiteten først om nogle år være klart, om de kontrakter, der nu indgås, undgår at blive så problematiske som for eksempel de gamle kontrakter med blandt andre Deutsche Telekom og det danske forsvar.

ISS har i årevis haft vigende omsætning og faldende overskudsmargin. I 2016 var omsætningen 79 mia. kr. og overskudsgraden 5,6 procent. Hvis man ser bort fra det ekstraordinært dårlige 2020, så indebærer ledelsens prognose for 2021 egentlig ikke en ændring i den underliggende, nedadgående tendens i både omsætning og overskudsgrad. Den positive organiske vækst skal være positiv, hvilket vel kan give en omsætning på omkring 70 mia. kr., og overskudsgraden skal op over 2 procent.

Det er bestemt tænkeligt, at det afgørende brud på den negative tendens kan komme i de kommende år, hvis Jacob Aarup-Andersen og hans kolleger lykkes med at få overskudsgraden op mod 4 procent i 2023. Men det er en lang og usikker proces, selv om ledelsen har en fast tro på, at den nu kan styre overskudsgraden i den rigtige retning. Halvårsmeddelelsen og den ”manglende” opjustering har netop demonstreret usikkerheden. Troen på en imponerende hurtig turnaround er blevet svækket. Det betyder ikke, at der ikke kan være langsigtet potentiale i processen. Men det har nok bidraget til kursfaldet fra 156 lige før udsendelsen af meddelelsen til 140 en uge efter.

Morten A. Sørensen

Aktuel kurs: 139,75

Kursmål (3 mdr.): 126,00