Den globale delta-bølge med fornyede nedlukninger ser ud til at have sat en stopper for et seriøst comeback til tanksektoren allerede i 2021. Festen er dog næppe aflyst, men højst sandsynlig blot udskudt 1-2 kvartaler, hvorefter kurspotentialet igen er meget interessant.

Man behøver ikke at følge meget med i shippingverdenen eller det danske aktiemarked for at vide, at raterne indenfor containershipping er særdeles gode i øjeblikket, og at Maersk vælter sig i indtjening. Flere faktorer har skubbet til raterne, men grundlæggende er det den globale økonomiske genåbning, der har sat gang i hjulene og forbruget. Det var også forventningen, at tanksektoren ville drage fordel af samme effekt, når olieforbruget vendte tilbage til før covid-19. Det er ikke tilfældet, og her har delta-bølgen og de medfølgende lidt mere spredte lokale nedlukninger haft en effekt. I 1. halvår 2021 lå den globale olieefterspørgsel omkring 95 mio. tønder olie og dermed fortsat 5-6 mio. tønder lavere end niveauet før covid-19. Det er et pænt efterslæb, når man samtidig har skullet arbejde sig igennem de opbyggede lagre. Dermed har tankskibsraterne været underdrejet gennem stort set hele året uden nogen synlig vending.

Markedet for tankskibe er overordnet set delt i to segmenter – råolie og produkttank. Råolietankerne er de helt store tankskibe, der sejler olie hen til raffinaderierne, mens de mindre produkttankskibe sejler de raffinerede produkter videre ud i distributionskæden mod slutbrugeren.

Over tid er der en stor sammenhæng mellem de to markeder, ikke mindst fordi primært de store produkttankskibe kan skifte over og sejle med rå-olie. Dermed er disse skibe en slags buffer mellem de to segmenter, der hjælper med at balancere udbud og efterspørgsel, hvis der er (for stor) forskel på raterne mellem de to markeder.

Shipping tjener i særlig grad som et typeeksempel på, hvordan udbud og efterspørgsel påvirker prisen (dvs. raterne), og hvor selv små forskydninger i kurverne kan have stor betydning for balanceprisen – særligt når vi nærmer os kapacitetsgrænsen.

I øjeblikket og de næste par år ser der ud til at være rimeligt styr på udbudssiden (dvs. antallet af skibe), fordi ordrebogen er rekordlav hos værfterne, hvor der kun er nybygningsordrer på produkttankskibe modsvarende omkring 7 procent af flåden. Og vil man bestille et nyt tankskib i dag, er det i udgangspunktet først muligt at få levering i 2024, da særligt containerrederierne har benyttet de gunstige tider til at bestille nye skibe og optage værfternes kapacitet. Det vil sandsynligvis få en markant effekt på containerraterne, når de nye skibe leveres, men det er shippings cyklus i en nøddeskal.

Høje rater > flere skibsordrer > for højt udbud > lave rater > flere skrotninger og færre nybygninger > laverede udbud > højere rater. Og sådan kører shippingcyklussen i ring.

Ved siden af hele dette ”udbudsspil” kører også et meget komplekst efterspørgselsspil, som er mere tricky at forudsige (særligt på kort sigt), og det er også her, vi nok skal finde en delforklaring på de seneste par måneders fald i Torm-aktien, således at vi nu nærmer os niveauet fra starten af året.

Delta-bølgen forsinker vending

Det helt store spørgsmål er, hvornår det globale olieforbrug er tilbage på niveauet før Covid-19 og dermed også, hvornår raterne vender rundt. Torm har allerede set en bedring i olieforbruget, men med et 3. kvartal, der snart er forbi, uden at vi har set noget markant løft i raterne, anslår vi, at delta-bølgen indtil videre har udskudt vendingen i tankmarkedet med 1-2 kvartaler.

En vurdering, som ifølge Torms IR-Chef Andreas Abildgaard-Hein ikke er helt skæv, uden at han dog vil sætte et konkret tidspunkt på, hvornår Torm forventer, at markedet vender.

Det vigtige i hele spillet om balancen er, at udbudssiden er stabil og gennemsigtig for de næste par år pga. det lave antal nybygninger og med skrotninger som den store ubekendte faktor, der potentielt kan skubbe balancen yderligere i rederiernes retning. Her er det også en vigtig pointe, at skibene fra 00’ernes byggeboom begynder at nærme sig den kritiske 15-års grænse, hvorfra skibenes indtjening falder pga. manglende lyst hos kunder til at benytte så gamle skibe.

Stigende skibsværdier

Vi begynder at se stigende skibsværdier (værdien af Torms flåde steg med 81 mio. USD i 2. kvartal), og det er grundlæggende en positiv indikator for den fremtidige indtjening, ligesom det også bør være en understøttende faktor for kursen, fordi det øger aktiens indre værdi.

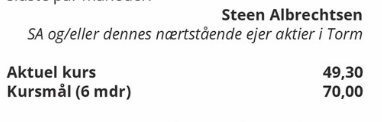

Udsigten til en flerårig optur bør dog være nok til at tiltrække investorer, således at aktierne igen sendes op. I første omgang mod indre værdi, hvilket vil sige kurs 75. Vi fastholder vores kursmål på 70, men vi erkender også, at vi nok må vente et kvartal eller to yderligere, førend vendingen måtte indtræffe.

Fra dagens kursniveau er det et interessant potentiale på 40 procent, mens sommerens top omkring kurs 60 også i sig selv repræsenterer et interessant stigningspotentiale på 20 procent.

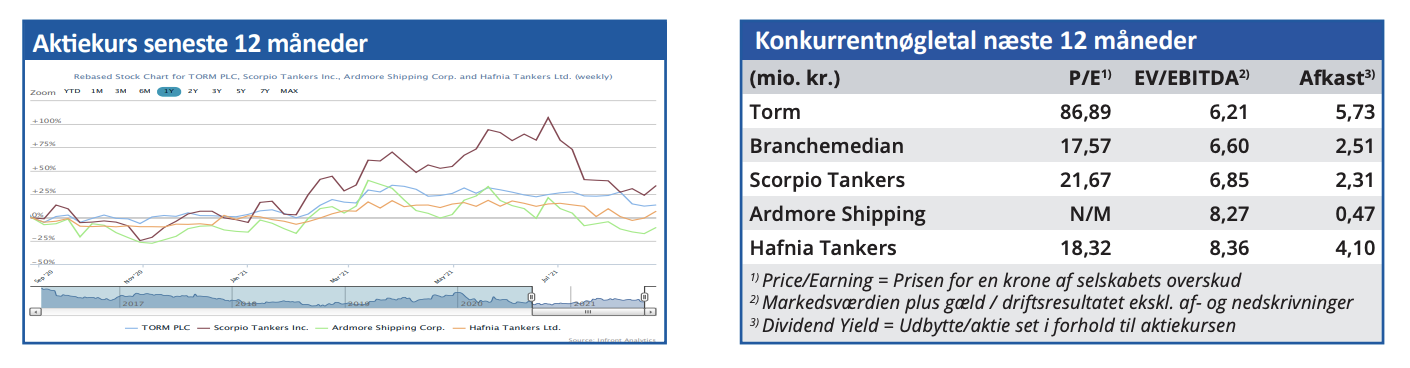

Grafen viser tydeligt, at den største konkurrent i sektoren (Scorpio Tankers) har været ene om at notere en voldsom stigning i år og tilsvarende solidt tilbagefald henover sommeren.

Torm har i år købt 8 skibe fra Team Tankers og bl.a. betalt med 5,97 mio. aktier i takt med en successiv levering i henover primært 2. og 3. kvartal. En sådan post ville udløse en 5 procentaktionærmeddelelse, men vi har ingen set

Det kan ikke tolkes på andre måder, end aktierne er helt eller delvist solgt, hvilket er en anden delforklaring på, at aktien har haft det svært de sidste par måneder.