Rockwools aktiekurs faldt markant, da Covid-19 ramte aktiemarkedet i marts 2020. Men den følgende stigning standsede ikke ved niveauet før Covid-19, men fortsatte yderligere 115 procent op. Forklaringen kan ligge i Rockwools hemmelige trumfkort for den fremtidige indtjening.

Det er nærliggende at forklare kursstigningen med, at det går rigtig godt for Rockwool.

Alene i de første otte måneder af 2021 har selskabet opjusteret både omsætning og EBIT-margin to gange, så den forventede omsætningsvækst er øget fra 3-5 procent til ”omkring 17 procent”, mens den forventede EBIT-margin er hævet fra ”omkring 11 procent” til ”over 13 procent”.

Det tegner billedet af et flot 2021. Men de fine tal kan ikke stå alene i forklaringen på Rockwools kraftige kursstigning. De er nemlig ikke så fine endda. For det første skal Rockwools indledende forventning om en omsætningsstigning på 3-5 procent ses i lyset af Covid-19 usikkerheden omkring årsskiftet 2020/21. Den gennemsnitlige vækst i de fire år op til Covid-19 var næsten 8 procent p.a., så en forventning på 3-5 procent er så beskeden, at den ikke kan anvendes som udgangspunkt for udviklingen i 2021.

For det andet havde Rockwools EBIT-margin været konstant stigende i årene op til Covid-19, men nu forventede man altså et fald til niveauet fra 2017. Her kan de meget beskedne udmeldinger begrundes med Covid-19 usikkerheden, men tallene giver et dårligt sammenligningsgrundlag for 2021.

Kunstigt sammenligningsgrundlag

Hvorfor de oplyste væksttal ikke bare kan tages for pålydende, illustreres af, at omsætningen i det sidste regnskabsår før Covid-19 (2019) var 2757 mio. euro. Året efter faldt den til 2602 mio. euro svarende til en negativ vækst på 5,6 procent.

Det er fra dette unaturlige udgangspunkt, de høje vækstforventninger til 2021 beregnes, og det er der et oplagt problem i.

Hvis vi i stedet sammenligner 2019-tallene med de forventede 2021-tal omregnet til kontanter, dukker et helt andet billede op. Så bliver Rockwools omsætningsvækst de seneste to år 5,1 procent p.a. Vi har tidligere sat spørgsmålstegn ved, om Rockwool leverer en vækst, som kan begrunde en forventet Price/Earning på næsten 30, og de nyeste tal gør ikke tvivlen mindre. Specielt ikke når Rockwool samtidig handles til nøgletal, som er dobbelt så høje (læs: dyre) som konkurrenternes.

Men eftersom det næppe er sandsynligt, at aktiemarkedet i almindelighed tager så meget fejl af en C25-aktie, må der være en forklaring på, at man accepterer den meget høje pris. Og forklaringen kan ligge i det, som hedder Systems.

Systems er Rockwools trumfkort

Rockwool er kendt som producent af isoleringsmateriale, og denne del af koncernen leverede i 2019 en omsætning på 2077 mio. euro med en EBIT-margin på 11,3 procent.

Mindre kendt er det, at Rockwool-koncernen også indeholder en gruppe af mindre selskaber, som anvender stenuld til andet end isolering. F.eks. Rockfon (brandsikre akustiske loftplader), Grodan (vækstmateriale i stenuld) og Rockpanel (bl.a. facader i stenuld med udseende som træ).

Disse selskaber er i koncernregnskabet samlet i gruppen Systems og havde i 2019 en omsætning på 680 mio. euro med en EBIT-margin på 15,1 procent. Systems’ omsætning var i 2019 kun en tredjedel af omsætningen i isoleringssegmentet, men med en EBIT-margin, som var 34 procent højere.

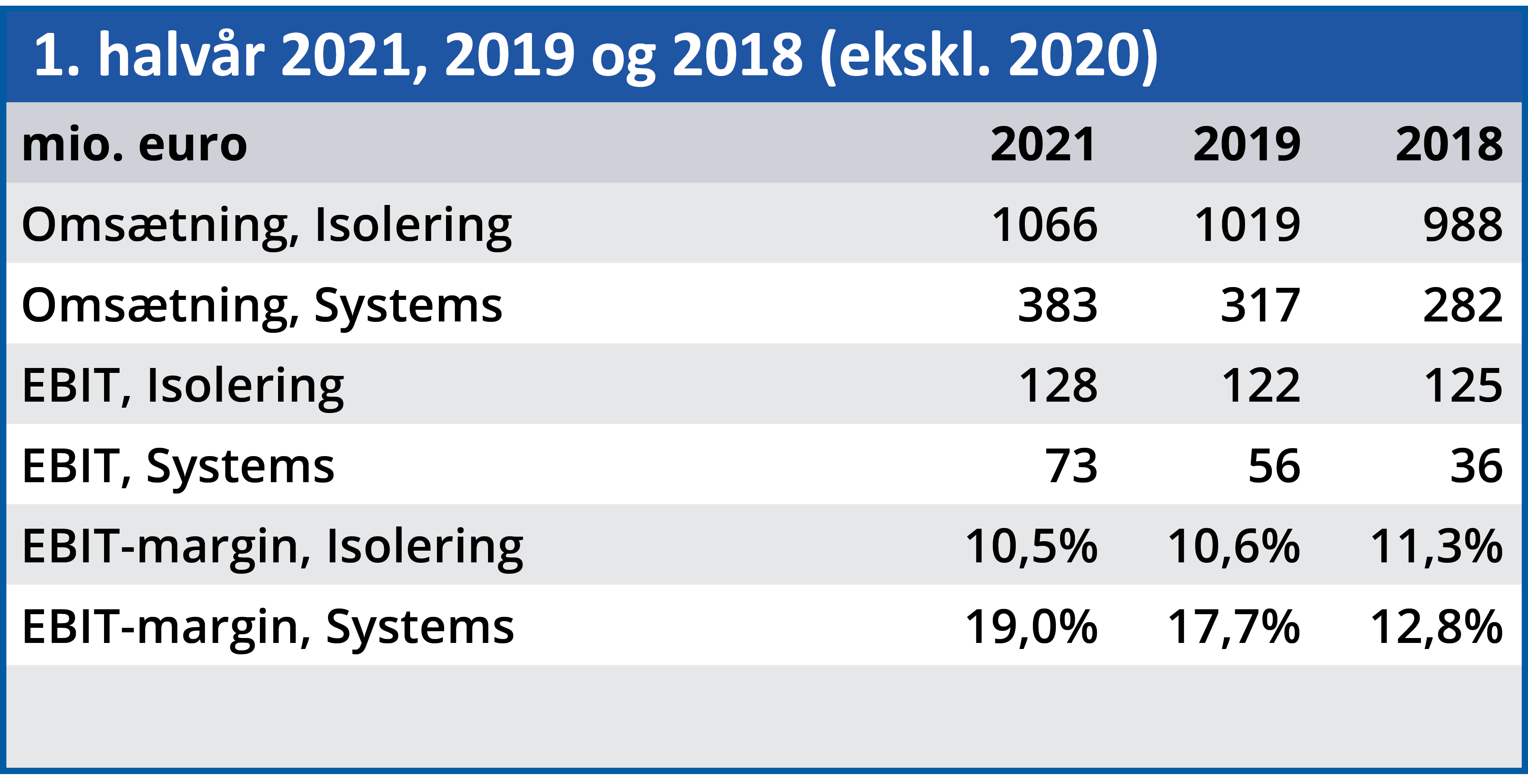

Væksten i Systems er også højere end i isoleringssegmentet, og hvis vi igen ser bort fra 2020 og sammenligner de tre 1. halvår 2021, 2019 og 2018, dukker et interessant billede op. Her ser vi måske forklaringen på, at et selskab med en forholdsvis beskeden vækst alligevel handles til høje nøgletal.

Mens omsætningen i 1. halvår for Isolering er steget 7,9 procent siden 2018, er det samme tal for Systems 35,8 procent. Og mens EBIT for Isolering stort set er status quo i forhold til 2019, er Systems’ EBIT fordoblet.

Rockwools kerneforretning er stadig isolering, men hvis selskabet skal værdiansættes ud fra dette segment alene, er aktien ved den aktuelle aktiekurs himmelråbende dyr. Men hvad nu hvis vi fremskriver tre-årsudviklingen i halvårsregnskaberne 2018 og 2021 med yderligere tre år?

Så vil Systems’ omsætning i 1. halvår 2024 være nået op på 45 procent af Isolerings (36 procent i dag), og det er måske ikke nogen dramatisk ændring. Men hvis Systems indtjeningsvækst fortsætter i det nuværende tempo, vil Systems’ EBIT om tre år have overhalet Isolering med en faktor 1,13.

Dette er en teoretisk beregning bygget på nogle sandsynligvis ikke helt realistiske forudsætninger. Men det illustrerer, at Rockwool er langt mere end blot producent af isoleringsmateriale uden udsigt til en vækst i omsætning eller indtjening, som kan begrunde en forventet Price/Earning på næsten 30.

Hvis vi fortsætter i det teoretiske scenarie og indregner Systems forventede vækst i nøgletallene, ender Rockwool om tre år med en EV/EBITDA i niveauet 9-10. Det er stadig højere end branchemedianen og som tidligere nævnt meget spekulativt.

Men det indikerer, at den store forskel mellem Rockwools nøgletal og branchemedianerne måske ikke er så virkelighedsfjern, som det kan se ud til.

Det ændrer dog ikke ved, at Rockwool ved den aktuelle kurs stadig er for dyr.

Bruno Japp

Aktuel kurs: 3.255,00

Kursmål (6 mdr.): 2.590,00