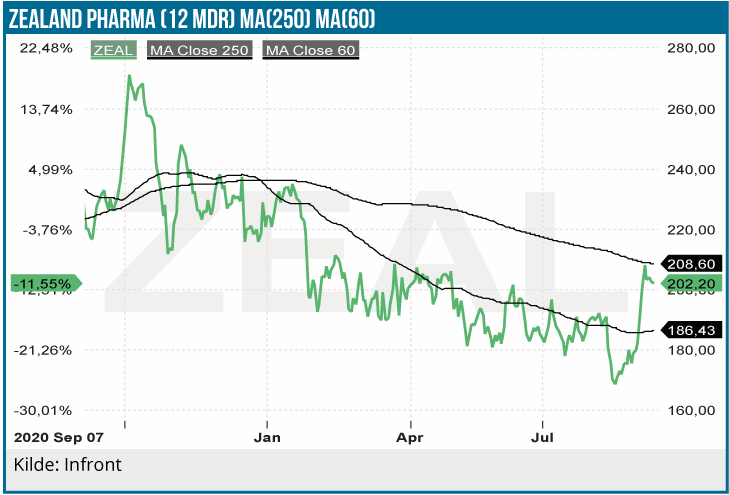

Siden vores seneste update på Zealand Pharma med anbefalingen Neutral har aktiekursen stort set ligget uændret. Vi ser primært Zealand investeringscasen som langsigtet, men da flere kurstriggere nærmer sig, løfter vi nu anbefalingen fra Neutral til KØB og hæver også kursmålet.

Zegalogue (dasiglucagon) mod for lavt blodsukker hos diabetikere er blevet lanceret på det amerikanske marked. Pris og tilskudsordninger er på plads for alle diabetikere, dvs. både patienter med en kommerciel forsikringsordning og patienter omfattet af de offentlige sygesikringsordninger Medicare og Medicaid. Guidance for helåret i Zealands nylige 2. kvartalsregnskab var uændret og vores estimater fastholdes.

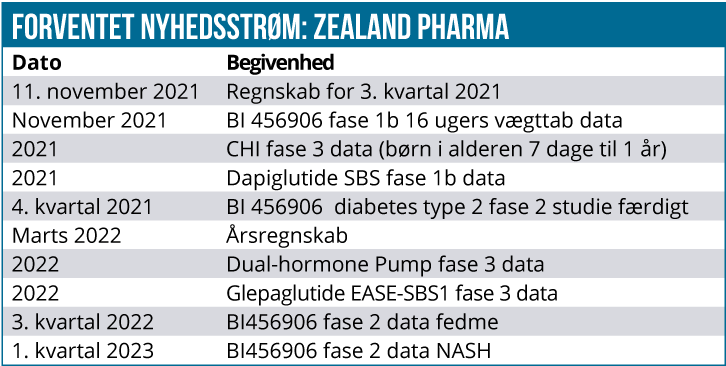

Nu nærmer vi os udmeldingen af flere kurstriggere. Det gælder bl.a. nye data fra dasiglucagon fase 3 studiet i CHI (medfødt hyperinsulinisme hos børn) hos de yngste børn i år. Efter det ikke overbevisende resultat fra det første dasiglucagon CHI fase 3 studie sidste år med ældre børn er det mere usikkert, om CHI indikationen får FDA godkendelse. Da det primære kliniske endemål i det nye studie er en reduktion i intravenøs insulin, er der dog en vis sandsynlighed for et positivt udfald i studiet. Vi ser det som ret sandsynligt, at en evt. FDA- godkendelse bliver med en begrænset label og dermed et beskedent indtjeningspotentiale i en i forvejen lille indikation.

FDA har for nylig tildelt den eftertragtede Breakthrough Therapy Designation til en konkurrent indenfor CHI, og det underbygger, at der et udækket behov, og at myndighederne har øjne på området.

Fedme-data i november tiltrækker fokus

Mere interessant bliver licenspartneren Boehringer Ingelheims data på GLP-1-glucagon dual-acting peptid-agonisten BI 456906, selvom det er tidlige data. Vi får fase 1b 16 ugers vægttab-data i november i år.

Selvom Zealand får en begrænset andel i indtægterne fra et evt. fremtidigt salg, skal data nok fange markedets interesse. Det er en potentiel blockbuster indenfor et område, hvor Novo Nordisk har haft stor succes med lanceringen af det sammenlignelige produkt GLP-1 analogen Wegovy (semaglutide). BI 456906 fase 2 fedmedata forventes i 3. kvartal næste år. På de øvrige BI 456906 indikationer – diabetes type 2 og NASH – kan vi forvente udmelding af fase 2 data i henholdsvis 4. kvartal i år og 1. kvartal 2023 fra Boehringer Ingelheim.

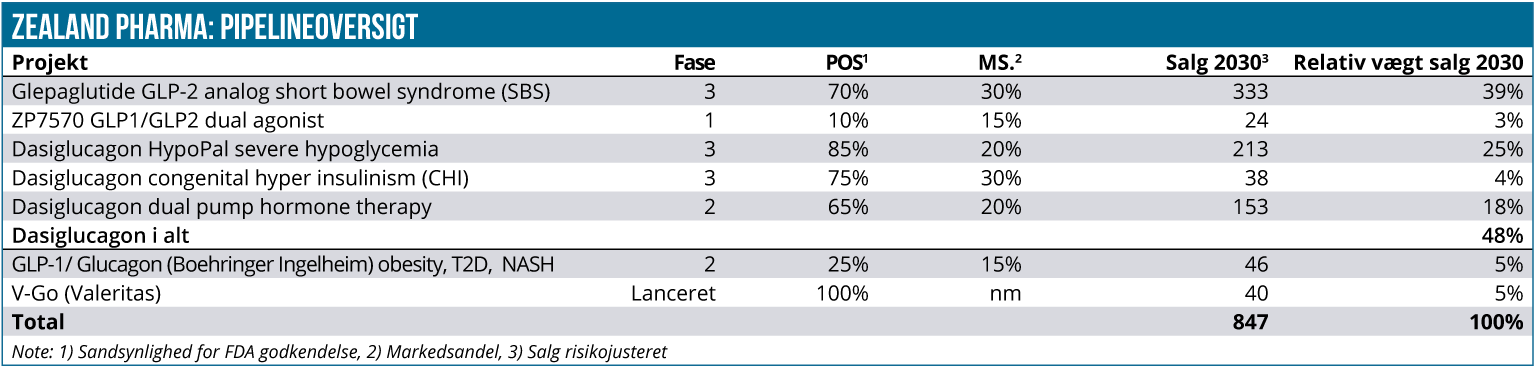

M.h.t. glepaglutide, som vi ser som den vigtigste value driver, får vi EASE-SBS1 fase 3 data i 2022. Efter de gode fase 2 data er det meget sandsynligt (estimat 70 %), at fase 3 data falder positivt ud. Fase 3 studiet er placebokontrolleret med to behandlingsarme med henholdsvis 2 gange ugentligt og én gang ugentlig dosering. Det primære mål er en reduktion i det ugentlige parenterale indtag (næringsvæske via venekateter).

Det bliver også interessant, når samarbejdspartneren Bionic leverer fase 3 data på tokammer-pumpen til behandling af type 1 diabetikere i 2022. Bionics aftale med FDA om studiedesignet er endelig faldet på plads. Det primære kliniske endemål er kontrol af blodsukker (A1C) med to-kammer (insulin/dasiglucagon) pumpen, som sammenlignes med behandling med ét-kammer pumpen kun med insulin. Kravet for succes er ”superiority”, uden at Zealand dog siger noget nærmere om, hvad det kræver. I fase 2 studiet var gennemsnitstiden med for lavt blodsukker (70mg/dl) med to-kammerpumpen 2,4 % med 3,6 % for ét-kammer pumpen. Hvis fase 3 effektdata er på samme niveau i fase 3 studiet, er spørgsmålet, om den forbedring vil være tilstrækkelig til kommerciel succes. Zealands indtjeningsmuligheder i projektet skal dog ikke undervurderes med udsigten til 1 million brugere af pumper alene på det amerikanske marked i 2030. Pumpen vægter 18 % i vores sum of the parts værdiansættelse (se tabel).

Langsigtet investeringscase

Zealand er nu et fuldt integreret biotekselskab med kommerciel organisation og en velafbalanceret projektportefølje, som kombinerer senfaseprojekter og flere lovende projekter i tidlig fase. Det er ikke sandsynligt, at Zegalogues salgskurve overrasker voldsomt positivt, og derfor ser vi primært investeringscasen som langsigtet og for den tålmodige investor.

Glepaglutide ser vi som nævnt som den største valuedriver. På den mellemlange bane er samarbejdet med Boehringer Ingelheim en dark horse mht. kursudviklingen. Hvis et eller flere af fedme, NASH og diabetes type 2 BI 456906 projekterne viser fremskridt, tegner det til et markant løft i Zealands værdiansættelse. NASH er imidlertid en vanskelig indikation med mange fejlslagne forsøg, og konkurrencen på området er voldsom, hvor flere big pharma selskaber har intensiveret aktiviteten; det gælder bl.a. Gilead, Novartis og AbbVie.

Anbefaling løftes til KØB

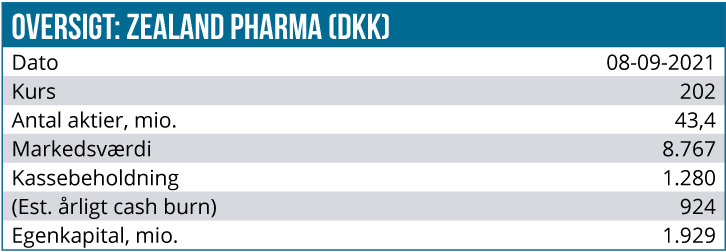

Med Zegalogue i den tidlige kommercialiseringsfase er Zealand aktien forventningsdrevet med de kommende pipelinenyheder i fokus. Med DCF nutidsværdien 262 DKK og en P/S-multipel for 2024 på 4,2 er værdiansættelsen ikke udfordrende, og da kurstriggerne nærmer sig i horisonten, løftes anbefalingen fra Neutral til KØB. 12 måneders kursmålet hæves til 250 DKK mod tidligere 220 DKK.

Lars Hatholt

Analysedato 8. september 2021

Kurs på anbefalingstidspunkt: 202 DKK

Kursmål (12 måneder): 250 DKK

Lars Hatholt og/eller nærtstående ejer aktier i Zealand Pharma