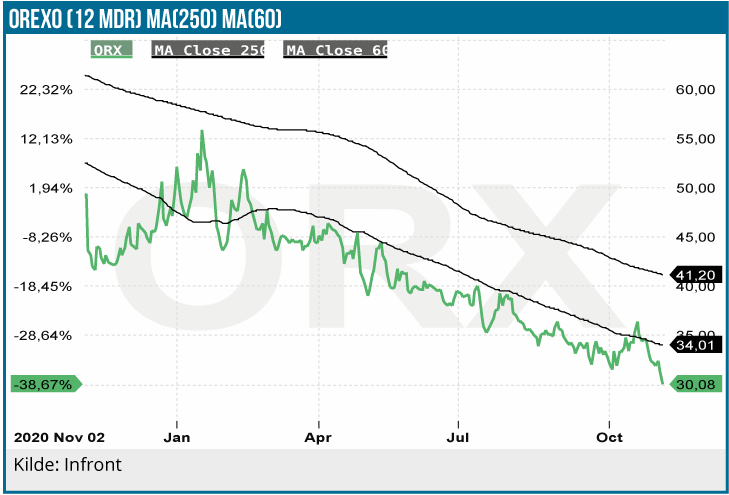

Uden de store nyheder har Orexo-aktien ligesom mange andre biotekaktier tabt højde siden vores seneste Orexo update i juni i år. Zubsolv-salget har været mere presset pga. Covid-19, end vi forventede, og derfor beskærer vi estimaterne. Med en forventning om, at de seneste års negative trend i omsætning og indtjening vender i henholdsvis 2022 og 2023 fastholdes anbefalingen KØB.

Zubsolv-salget i USA har været presset pga. Covid-19. Det på trods af, at Covid-19 pandemien formentlig har stimuleret opioid-misbruget. Men lægemiddelkonsulenternes (sælgernes) ringere muligheder for fysisk kontakt med de receptudskrivende læger har tynget Zubsolv-salget.

Salget har dog vist fremgang i 3. kvartal i forhold til 2. kvartal med en vækst på 8 %, men primært pga. lageropbygning og en styrket USD. Med et Zubsolv salg i årets første 3 kvartaler på 389 mio. SEK og en guidance for Zubsolv-salget i 4. kvartal svarende til 3. kvartal (136 mio. SEK) betyder det, at Orexo forventer et 2021-salg på 525 mio. SEK. For 2021 nedjusterer vi Zubsolv-salget fra tidligere 623 mio. SEK til 538 mio. SEK og Zubsolv estimaterne for de efterfølgende år har også fået et nøk nedad. Den seneste tendens til stabilisering af salget forventes afløst af et svagt voksende salg fra 2022.

Den europæiske Zubsolv lancering af partneren Accord Healthcare er planlagt til 2. halvår i år, men der er endnu intet salg fra den kant. Potentialet i Europa er væsentligt lavere end i USA, og vi forventer i vores model, at de europæiske Zubsolv indtægter topper på 120 mio. SEK i 2030.

OX124 på vej til markedet

Orexo har travlt med at omsætte Zubsolv-indtjeningen til udvikling og lancering af nye produkter. Zubsolv patenterne udløber i årene 2027 til 2032, og salget vil fortsat være under pres fra konkurrerende produkter fremover.

Det nasale produkt OX124 mod opioid overdosis er et af de nye produkter på vej. Dødsfald pga. opioid overdosering koster årligt op mod 100.000 dødsfald i USA. Det skyldes først og fremmest brugen af syntetiske opioider, jfr. fentanylskandalen. Det amerikanske marked for ”redningsmedicin” ved opioid-overdosering er på ca. 320 mio. USD med en årlig vækstrate på 10%. OX124 har tilsyneladende en bedre formulering end Emergent Biosolutions markedsdominerede produkt Narcan nasal spray. OMX124 har en længere halveringstid og reducerer derfor risikoen for overdosis nr. 2.

Orexo forventer data fra et pivotalt studie i 4. kvartal og en mulig ansøgning om FDA-godkendelse i 2. halvår 2022. Vi estimerer et OX124 peaksalg på 420 mio. SEK, som er noget lavere end Orexos forventninger, fordi vi forventer, at presset fra generika-produkter vil virke begrænsende på OX124 salget. Orexo ser et OX124 potentiale på et årligt salg på 70-110 mio. USD på 5-10 års sigt, hvilket er omkring dobbelt så meget som vores estimat.

DTx salget skuffer fortsat

Covid-19 pandemien har sat ekstra skub i interessen for DTx (digitale sundhedsprodukter) og telemedicin. I år har industrien investeret over 21 mia. USD i digital health, og det peger på mange måder i retning af et meget anderledes sundhedssystem i fremtiden pga. den digitale teknologi. Vorvida (alkoholmisbrug) og Deprexis (depression) salget i introduktionsfasen har bestemt ikke imponeret med et samlet salg i 3. kvartal på 400.000 SEK. Spørgsmålet er, om Orexo sammen med samarbejdspartneren Gaia har ressourcerne til at slå igennem i det marked?

Spørgsmålet er også, om timingen er rigtig? DTx markedet er et uopdyrket område i den tidlige fase, når det gælder klinisk erfaring, læger og betalernes accept af DTx løsninger, regulatoriske aspekter og refusion. Deprexis konkurrerer eksempelvis med billige apps, ligesom satsningen på direct-to-consumer med Vorvida og Deprexis bl.a. via sociale medier ikke har været nogen succes.

Nu satser Orexo i højere grad på partnerskaber i form af health care netværk, men den form for forretningsudvikling med opbygning af relationer/ customer relationship management er tids- og ressourcekrævende. Det virker således noget usikkert om Orexo finder nøglen til succes på DTx markedet. Modia til behandling for opioidmisbrug med oplagte marketingsynergier med Zubsolv bliver lanceret i november.

Digital terapi ser vi fortsat som en dark horse. Indtil videre er Orexo’s DTx salg ubetydeligt og Orexos muligheder på området er usikkert. I vores basisscenarie er peak-salget 400 mio. SEK, mens Orexo ser mulige indtægter på op til 650 mio. USD årligt.

Fortsat købsanbefaling

Orexo er i modvind på flere fronter med et svagt salg af Zubsolv og DTx. Den faldende trend i omsætningen siden 2019 forventes imidlertid at vende næste år med udsigt til en vending i Zubsolv salgskurven og et gradvist accelererende salg af de nye produkter (bl.a. OX124).

Trods stigende SG&A omkostninger estimerer vi indtjeningsmæssig breakeven i 2024. DTx produkterne er som sagt en dark horse, som muligvis kan vise sig som en valuedriver med et væsentligt større potentiale end vores estimater, men der er også fortsat mulighed for nye skuffelser.

Med en DCF-nutidsværdi på 65 SEK pr. aktie og flere kurstriggere på den korte bane i form af OX124 data og udviklingen i DTx og Zubsolv salget fastholdes anbefalingen KØB med et 12 måneders kursmål på 50 SEK. Finansielt har Orexo ikke noget påtrængende behov for at hente ny kapital, og det understøtter, at investorerne kan være tålmodige uden at skulle frygte en stor udvanding.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 310,00 DKK

Kursmål: 350,00 DKK (3 mdr.)

Analysedato: 3. november 2021