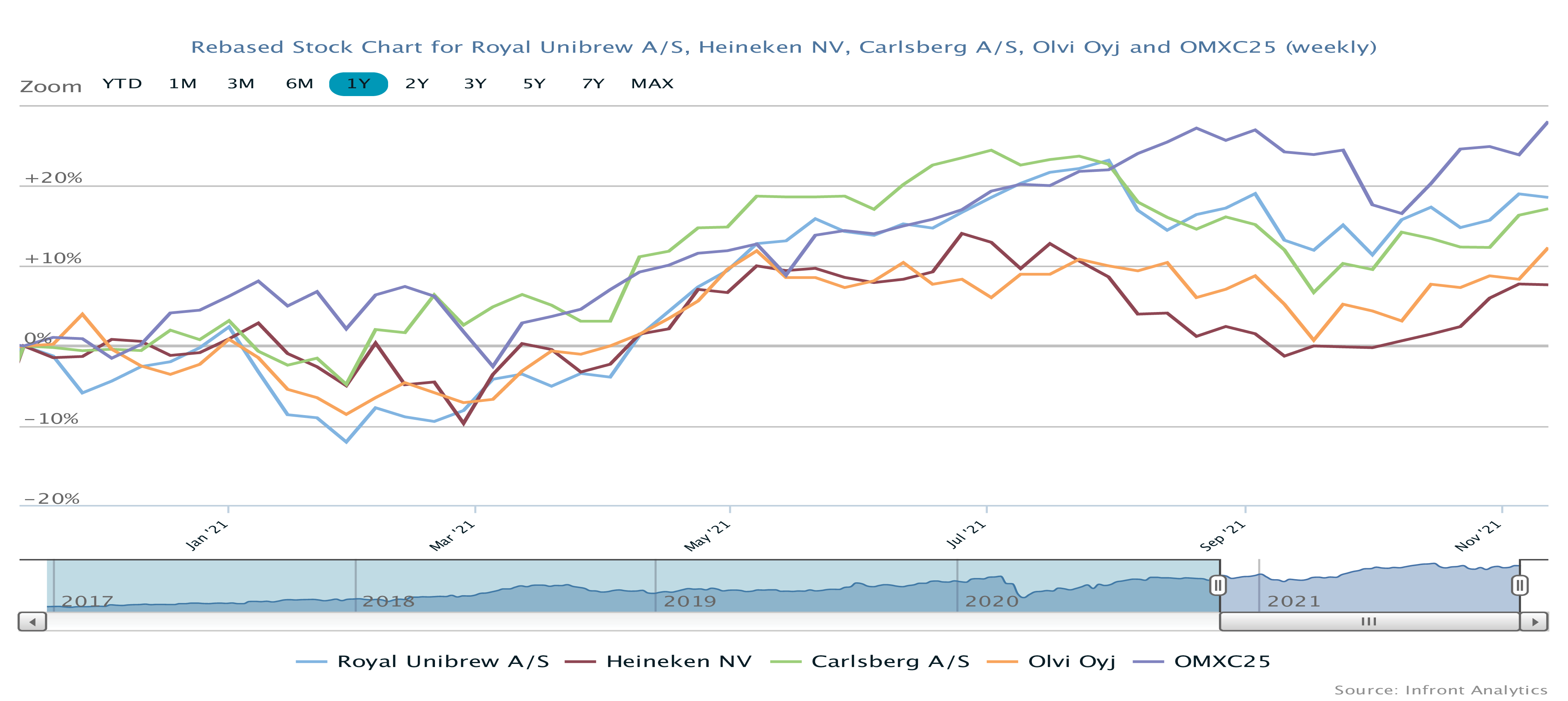

Royal Unibrew har gennem snart mange år været en velsmurt forretning, hvor årlige marginforbedringer har løftet indtjeningen stabilt. Men med den seneste omkostningsinflation er der skabt usikkerhed om 2022-udviklingen og dermed også om aktiekursen.

Royal Unibrew lægger i sin kvartalsmeddelelse ikke skjul på, at 2022 bliver et meget krævende år, og at man ligesom mange andre industrier oplever et betydeligt omkostningspres. Men man vil ikke give nogen særskilt forventning til 2022 endnu, da den som vanligt først fremlægges i forbindelse med helårsregnskabet den 1. marts næste år.

Varslingen om 2022 skal derfor nok i højere grad ses som en forventningsafstemning/-styring, så investorerne ikke får sig et kæmpechok, når de officielle 2022-forventninger fremlægges.

Usikkerheden opstår i særlig grad, når Royal Unibrew samtidig vil gøre alt for at mildne indtjeningspresset på det primære driftsresultat (EBIT) fra omkostningsinflationen. Udover at arbejde med forskellige muligheder for value management (dvs. ændringer i mix, pakkestørrelser, m.v.) er den oplagte mulighed rene prisforhøjelser, så hele omkostningsinflationen sendes videre til kunderne.

Prisstigninger i Norden forventes ikke være et stort problem, for den gennemsnitlige nordiske forbruger er godt kørende og har stadig visse begrænsninger i sit øvrige forbrug.

Usikkerheden består dog fortsat, og reaktionen fra forbrugeren kan være mangesidig: lavere forbrug, andre produkter, billigere produkter. Hertil kommer også den store ubekendte, som er, hvordan konkurrenterne reagerer med priser, marketing, etc., hvilket kan forskyde markedsandele og dermed ændret salg.

Op til ½ mia. kr. på spil?

Alene i år regner Royal Unibrew med ekstra omkostninger fra råvarer og fragt i niveauet 90 mio. kr., hvilket er 15 mio. kr. højere end forventningen ved halvårsregnskabet i august. For næste år må påvirkningen forventes højere, da løbende afdækning (hedgning) af råvarepriser udløber, eller de stigende priser også slår igennem her.

Med en forventet omsætning omkring 10 mia. kr. i 2022 påvirker 100 mio. kr. marginen med 1 procentpoint, og da vi samtidig ved, at prisforhøjelser på 5-6 procent nok er nødvendige for at opnå fuld afdækning, er det ikke svært at regne sig baglæns til en umiddelbar effekt omkring ½ mia. i direkte og indirekte effekter fra omkostningsinflation for helåret.

Det bringer os pludselig i nærheden af en EBIT-margin-påvirkning på 5 procentpoint, og selvom det er yderpunktet, så tjener det godt som eksempel på, hvor stor en påvirkning, der principielt kan være i spil, hvis der ikke gøres noget.

Usikkerhed i 3. kvartalsregnskabet

Regnskabet for 3. kvartal viste også, at usikkerheden er større end normalt på denne tid af året. Til trods for, at forventningerne er baseret på udviklingen i forretningen helt frem til 12. november, så blev august-udmeldingen om et EBIT-resultat på 1.625-1.700 mio. kr. fastholdt.

Både i 2019 og 2020 har man indsnævret forventningerne i forbindelse med 3. kvartalsregnskabet, og intervallet var f.eks. kun 50 mio. kr. (1.475-1.525 mio. kr.) sidste år, hvor Covid-19 situationen var mere usikker. Intervallet i år afspejler i bunden flere restriktioner og eventuelle nedlukninger, mens toppen afspejler fortsatte genåbninger og færre restriktioner.

Dagen før regnskabet kunne Royal Unibrew i øvrigt melde om opkøbet af det dansk-baserede vandmærke Aqua d’or, som senest har været ejet af franske Danone. Det tilhører dog småtingsafdelingen med en omsætning på 180 mio. kr. sidste år. EBIT var lidt lavere i 3. kvartal i forhold til sidste år. Og ligesom vi har set i andre kvartaler, er det en afspejling af udviklingen sidste år snarere end et udtryk for tilbagegang i år. Sidste år var genåbningen på højtryk i 3. kvartal, mens man havde iværksat besparelser og neddroslet eksempelvis marketingomkostninger.

Insiderkøb

Efter regnskabet har vi set to insiderkøb, idet et bestyrelsesmedlem har købt for 800.000 kr. og CFO har købt for 650.000 kr. Det er ikke kæmpe summer, men det er trods alt et pænt signal ovenpå et regnskab, der gav anledning til et kursfald på 6-9 procent afhængig af det præcise målepunkt.

Vi har ikke set opdaterede konsensusdata for 2022 endnu, men de første reaktioner fra analytikerkorpset peger i retning af kursmålsbeskæringer på 3-8 procent. Dette bunder oplagt i justeringer af indtjeningsestimaterne for 2022.

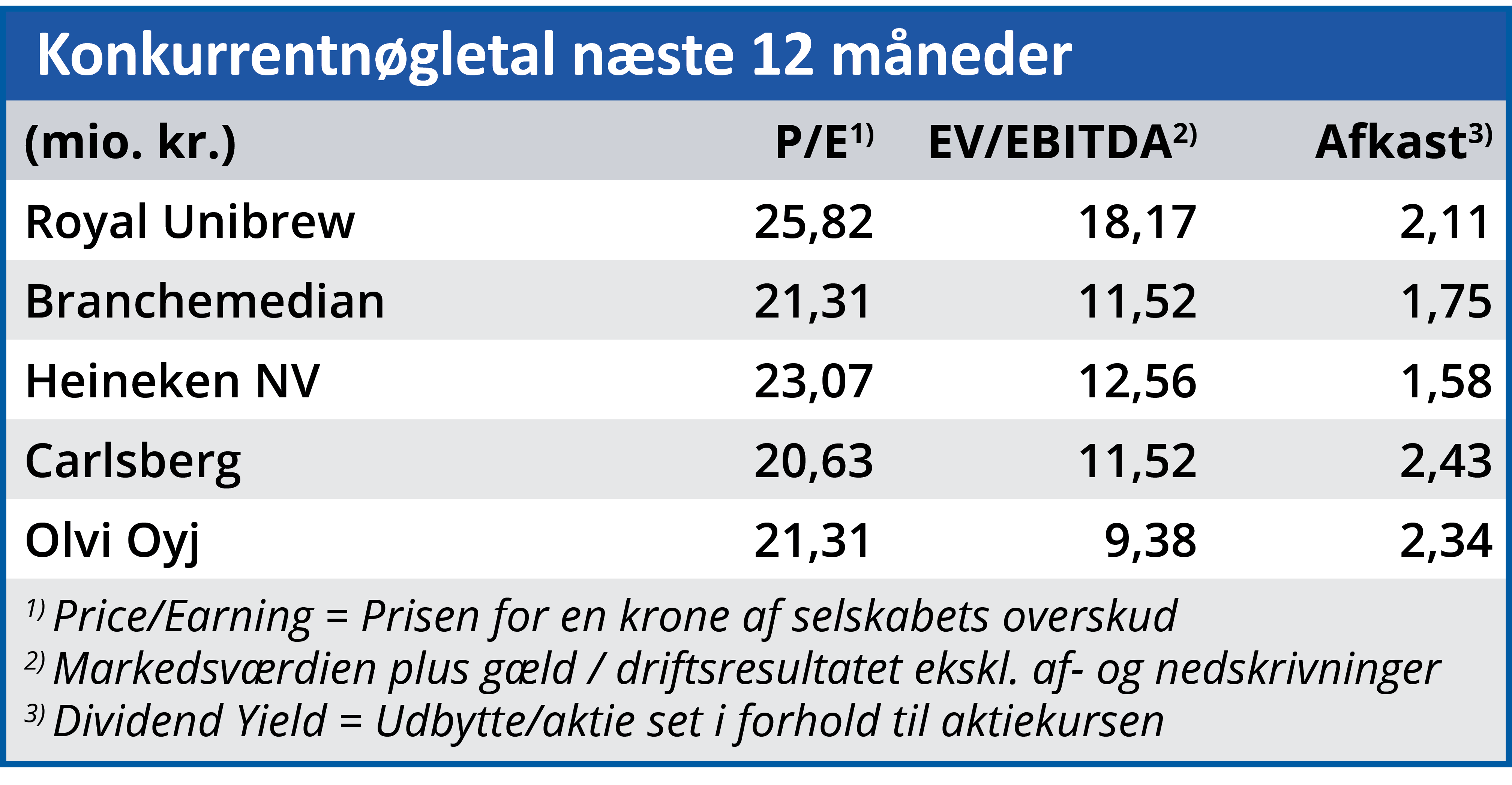

De seneste data før regnskabet pegede på en EBIT-margin i niveauet 18,3 procent mod ca. 20 procent de seneste to år, og det fald var primært et udtryk for en indledende effekt på op til 2 procentpoint fra det store opkøb af Solera.

Vi satte sidst et lidt forsigtigt kursmål på 800, da den aktuelle værdiansættelse et eller andet sted forudsatte en fortsat prima eksekvering på den kommercielle side og selvfølgelig også afspejlede en høj grad af investortillid. Vi tror dog ikke, at det helt er nok de næste par måneder med tanke på den usikkerhed om 2022, der nu er skabt.

Usikkerheden kan blive afhjulpet allerede når helårsregnskabet fremlægges inkl. 2022-forventningerne, for vi har stadig stor tillid til selskabets eksekvering af strategien. Omvendt vægter usikkerheden på kort sigt højere, når vi har at gøre med en så højt værdisat aktie.

Kursmålet på 750 afspejler dermed, at vi ser større risiko end potentiale på kort sigt, omend vi stadig har fuld tiltro til den langsigtede eksekvering. Med andre ord kan de næste par måneder godt bliver lidt bumpy, og spørgsmålet, investor skal stille sig selv, er nok, om man absolut skal eje aktien igennem hele perioden?