Corona-året gav et solidt økonomisk løft til mange af de mindre skadesselskaber, men det må nok ses som en parentes. Tilbagevenden til normale tilstande vil givetvis forstærke billedet af en meget polariseret sektor – med fire-fem stærke selskaber, som bliver endnu stærkere, mens resten har svært ved at tjene penge.

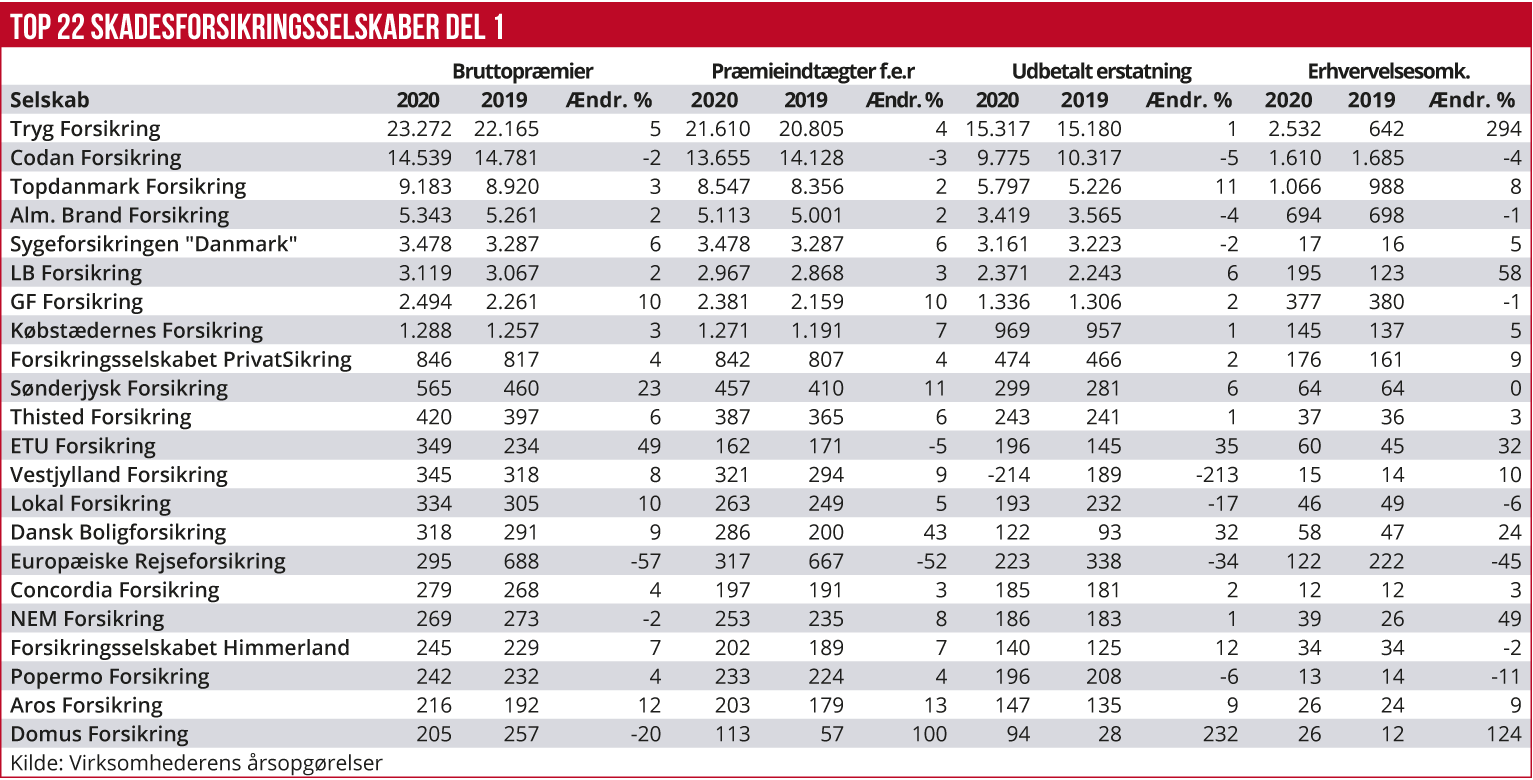

Også i corona-året var de store skadesselskaber ekstremt lønsomme, også i en international sammenhæng. Mens store internationale forsikringsselskaber som Allianz og Zürich handles på børserne til omkring ti gange overskuddet, er prisen på de store nordiske skadesselskaber dobbelt så høj. Højdespringerne er Tryg og Topdanmark, mens norske Gjernsidige og finske Sambo følger lige efter.

Meget tyder på, at de nordiske selskabers meget høje lønsomhed skyldes en betydelig markedskoncentration, og hvis udviklingen fortsætter, bliver den ikke mindre, men større. Økonomisk Ugebrev har tidligere dokumenteret, at de fire største danske selskaber kommer til at sidde på 65-70 pct. af det danske skadesmarked, hvis man medregner IF under Topdanmark og fraregner specialselskaberne.

Umiddelbart ligger markedsandelene meget stabilt, og det virker ikke som om, at de store selskaber er særligt forhippede på at skærpe konkurrencebilledet med henblik på at øge markedsandele. Meget tyder tværtimod på, at de store selskaber helt automatisk vil øge deres markedsandele, fordi de mindre selskaber har været ved at skabe lønsomhed.

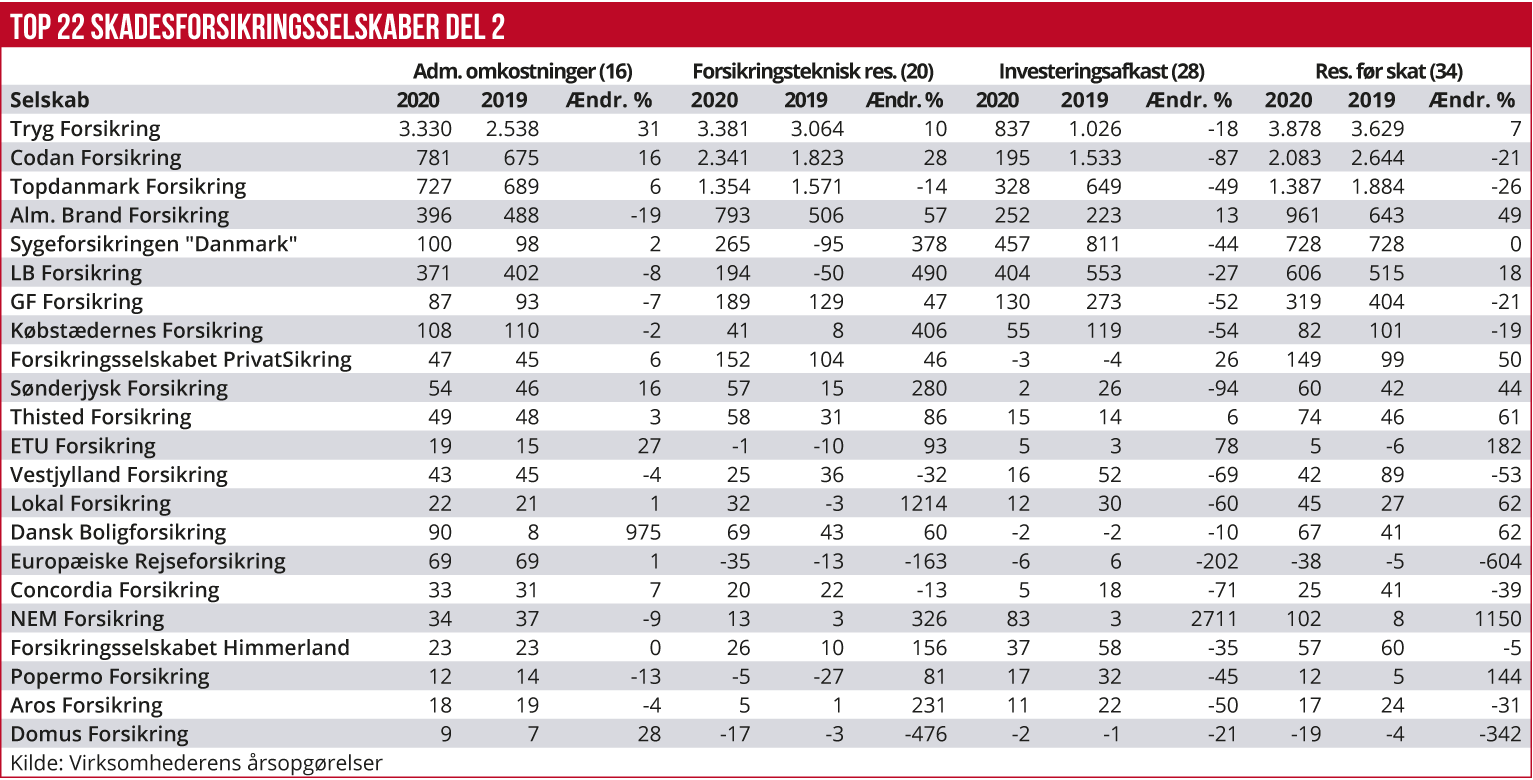

Nu har 2020 givet lidt økonomisk luft til de mindre selskaber, men der er formentlig tale om en stakket frist. Selvom der var økonomisk medvind sidste år, præsterede 5 af de 25 største selskaber et forsikringsteknisk underskud. Af de 52 forsikringsselskaber, som indgår i Finanstilsynets regnskabsanalyse, gav knap en tredjedel af dem sidste år et negativt forsikringsteknisk resultat.

Det siger noget om den økonomiske sårbarhed i en stor del af de mindre skadesselskaber, ikke mindst i lyset af det ekstraordinært gode 2020 og udsigten til, at investeringsresultater de næste 5-10 år næppe bliver så gode som de seneste 5-10 år.

Konkurrencefordelen hos de store øges samtidig år for år, bl.a. fordi de har systemerne til en mere automatiseret og digitaliseret skadesbehandling, herunder attraktive aftaler med håndværkere og autoværksteder til skadesudbedring. I kraft af stordriftsfordele kan de også øge effektiviteten ved kundehenvendelser og i digitale, kundevendte aktiviteter.

For de store selskaber taler både skadesprocenter og omkostningsprocenter deres tydelige sprog. Ifølge Finanstilsynets tal præsterede de store selskaber en combined ratio på omkring 83-85 sidste år. Det betyder, at de tjener 17-19 kroner per 100 kroner i præmieindtægter. Hertil kommer så eventuelle finansielle indtægter på kundernes forudbetalinger.

For hovedparten af de mellemstore selskaber er indtjeningsbilledet betydeligt mere anstrengt i et normalår. Det store spørgsmål er, om forsikringsselskaberne over en bred kam også i år kommer til at mærke konsekvenserne af corona-smitten med en positiv effekt på økonomien.

Samfundet er vendt tilbage til en mere normal situation, men der kan alligevel godt være en mere varigt ændret adfærd, som får økonomisk betydning for branchen. De store selskabers regnskaber for tredje kvartal viser, at de lave skadesprocenter fra sidste år ikke har kunnet holdes.

Eksempelvis Alm. Brands skadesprocent på erhverv var i det seneste kvartal 77,9, mod 75,9 i samme kvartal sidste år. Det forklares med flere vejrlig-skader. For private kunder er skadesprocenten steget til 62,9, mod 61,0 sidste år. Stigningen forklares med en tilbagevenden til mere normale tilstande. Lønsomheden på privatkunder er altså betydeligt bedre end på erhverv.

Alm. Brand forklarer i en præsentation, at ”Underliggende Combined Ratio ekskl. Covid-19 blev forbedret med 200 bp til 76,7 Covid-19 effekt reduceret til 0,7%-point Underliggende Combined Ratio lander stort set på niveau med sidste år Erstatningsprocenten udgjorde 70,8% -> højere end i samme kvartal sidste år som følge af øgede udgifter til vejrligsskader og ændring i risikomargen efter årlig rekalibrering Omkostningsprocenten var på 16,9%, heri indeholdt omkostninger i forbindelse med de indgåede partnerskaber.”

Topdanmark har overraskende forbedret sin combined ratio i år i forhold til sidste år. Selskabet oplyser i en investorpræsentation, at der har været færre vejrlig-skader end normalt, og at der har været en underliggende bedre skadestrend, særligt med færre skader inden for husforsikring, SMV-virksomheder og landbrug. Ifølge Q3-præsentationen kostede COVID-lukningen sidste år Topdanmark en forringet combined ratio, men der oplyses ikke om negative effekter herfra i år. Ifølge 2020-regnskabet var COVID-effekterne positive sidste år, især fra lavere autoskader og færre skader på rejseforsikringer.

MWL