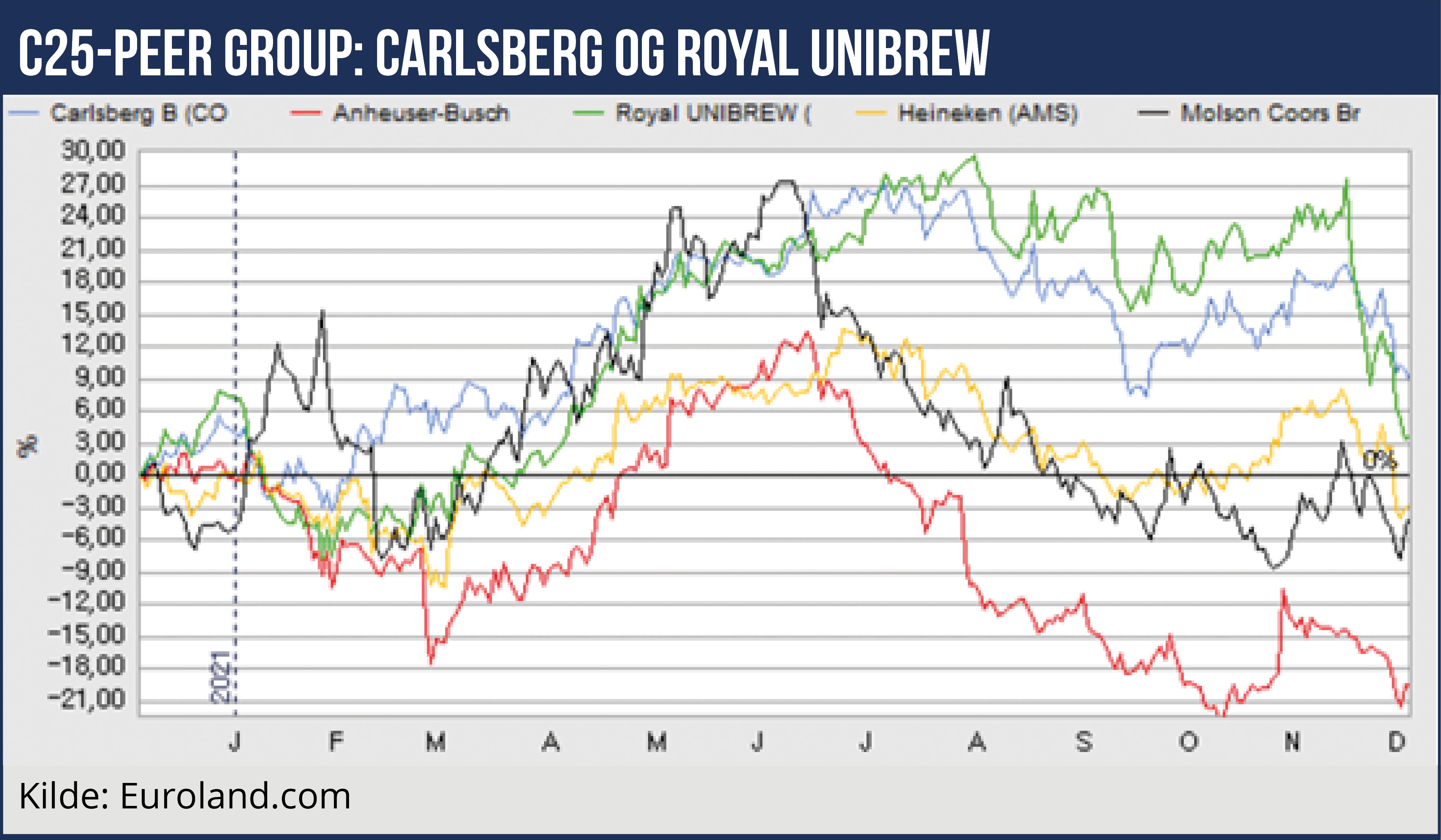

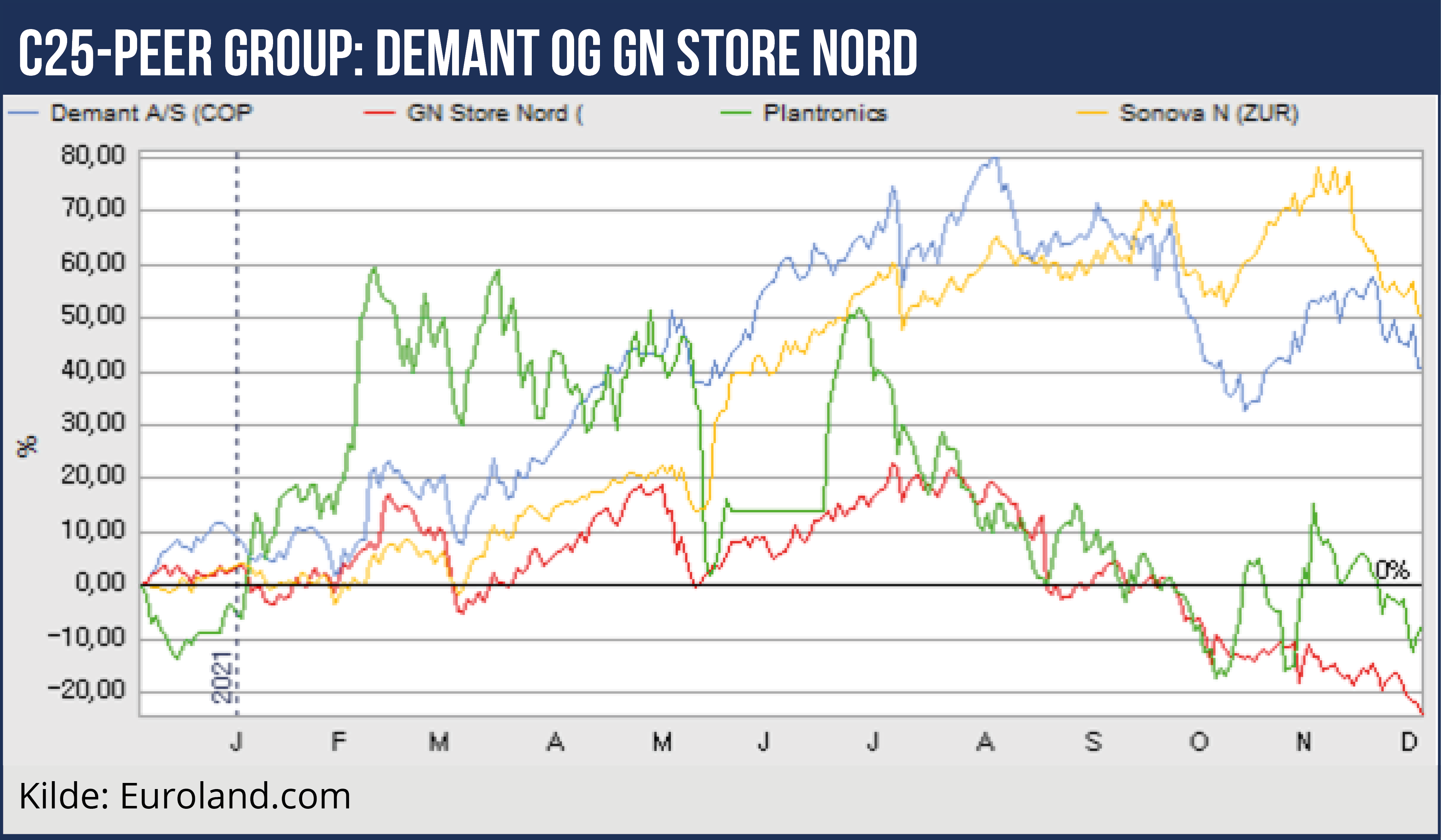

I årets C25 Peer Group Rating er der seks danske selskaber, som halter efter deres respektive internationale børsnoterede konkurrenter. Det er flere end i et normalår, og der er i år også nogle af de traditionelle eliteselskaber, som er stødt ind i store udfordringer, blandt andet Ørsted, Ambu og Vestas. Vi gennemgår her udviklingen i de seks ”taber”-selskaber.

1. Taber: Ørsted: Store ambitioner har ikke overbevist

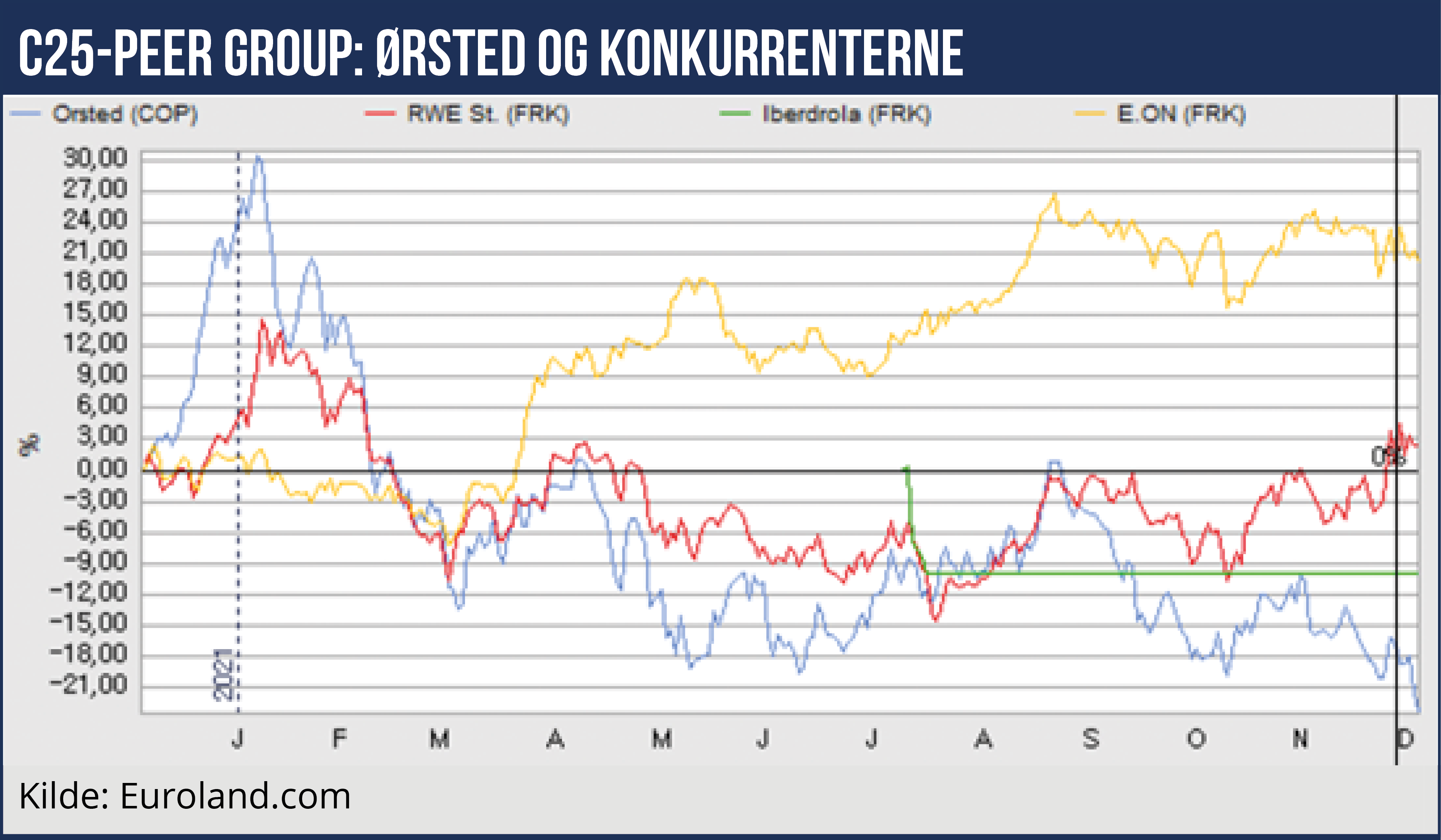

Danmarks grønne flagskib, hvis hovedforretning er drift af offshore vindmølleparker, har over det seneste år skuffet investorerne. Aktien i det statskontrollerede selskab er faldet 18-19 procent, hvilket med Ørsteds meget store markedsværdi modsvarer et tab på i alt 65 mia. kr. Der er flere grunde til kursfaldet.

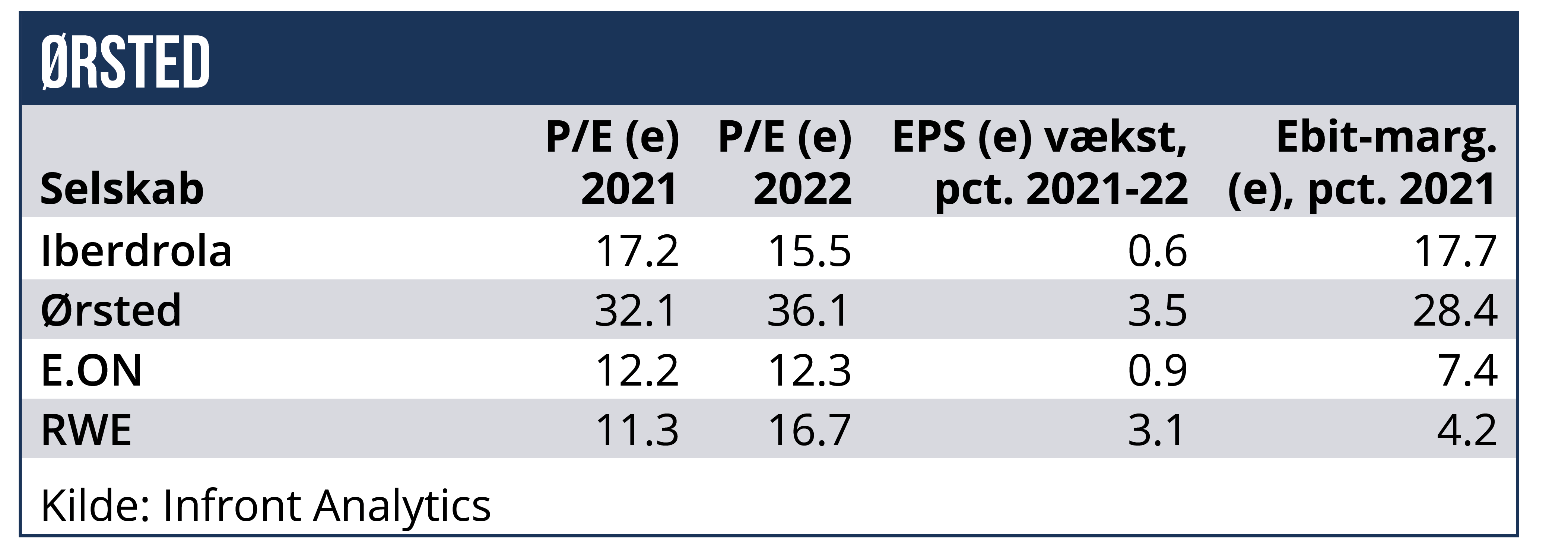

For det første kan kursfaldet ses som en slags normalisering af værdiansættelsen i forhold til andre energiselskaber, der også investerer stadigt mere i grøn energi. Med et price/earnings-forhold på 36 ligger Ørsted endda stadig meget højt i forhold til sine peers, der ligger mellem 12 og 17. Nogle af disse peers, for eksempel RWE, har planer om at investere i grøn energi i et omfang, der kan måle sig med Vestas og har desuden fået et ekstra løft af den nye tyske regering med grøn deltagelse.

For det andet skruede Ørsted i juni op for sine investeringsplaner. Nu vil koncernen i perioden 2020-2027 investere cirka 45 mia. kr. om året mod tidligere cirka 30 mia. kr. Desuden skal der satses mere på andre energiformer end havvind og på geografisk ekspansion. Målsætningen for installeret kapacitet i 2030 blev hævet til 50 GW fra tidligere 30 GW.

Ambitionerne fik dermed et kraftigt løft, efter at Ørsted først på året havde varslet hensættelser på omkring 3 mia. kr. i 2021-23 som følge af problemer med kabelforbindelserne i op til 10 af selskabets havvindprojekter. Det demonstrerede, at de meget store investeringer også er forbundet med store risici. Når man vil så meget, er der også en del, der – måske – kan gå galt.

Ørsted-aktiens nedtur er typisk for aktier, der er meget højt prissat. Især for den type aktier, der er båret af store forventninger, kan stigende renter betyde, at investorerne genovervejer deres investeringer på basis af nye beregninger af finansieringsomkostningerne ved investeringen. Mads Nipper, tidligere topchef i Grundfos, der i januar 2021 afløste Henrik Poulsen som topchef for Ørsted, har endnu ikke i samme grad som sin forgænger overbevist om sin evne til at skabe værdier i Ørsted.

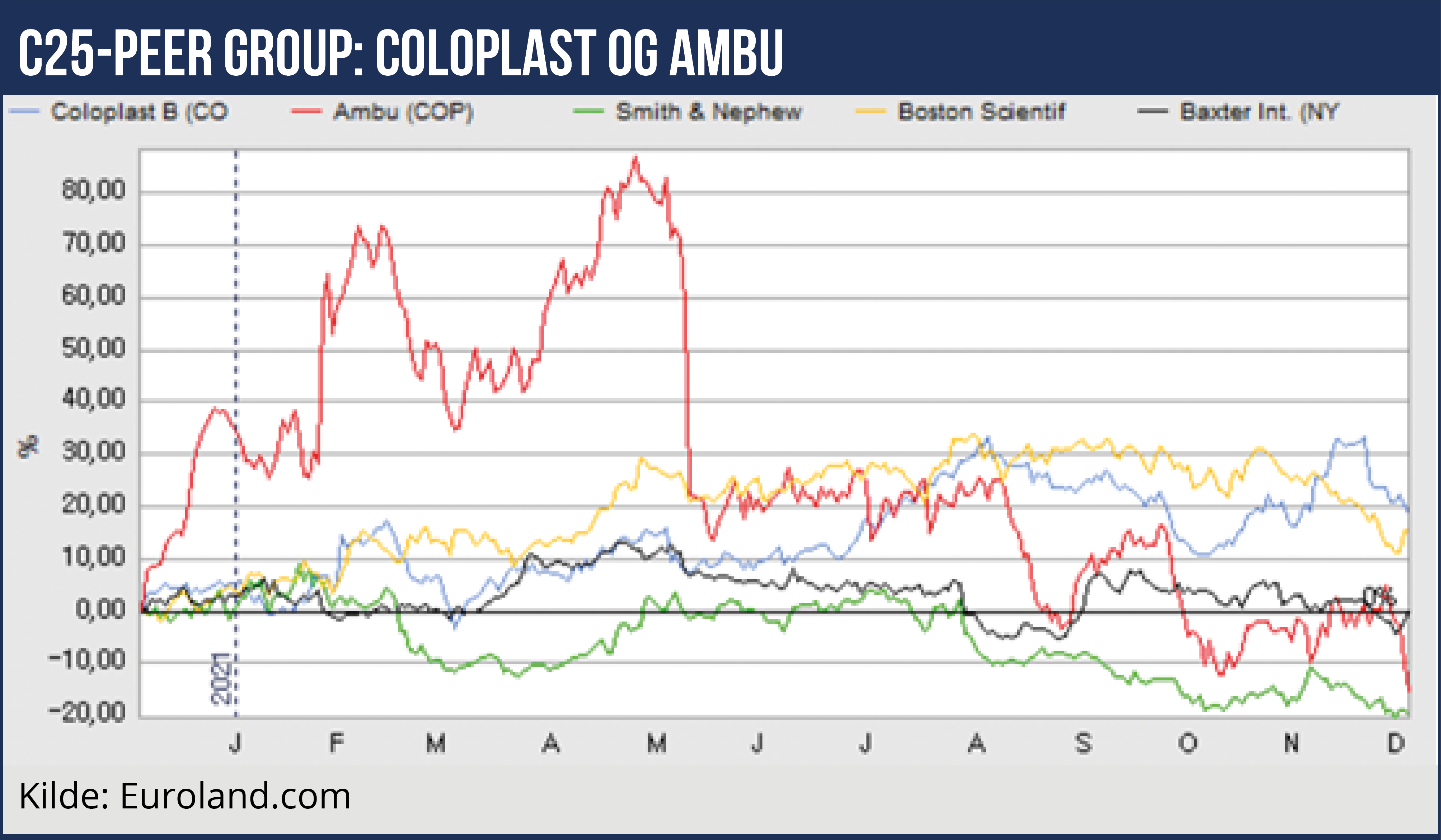

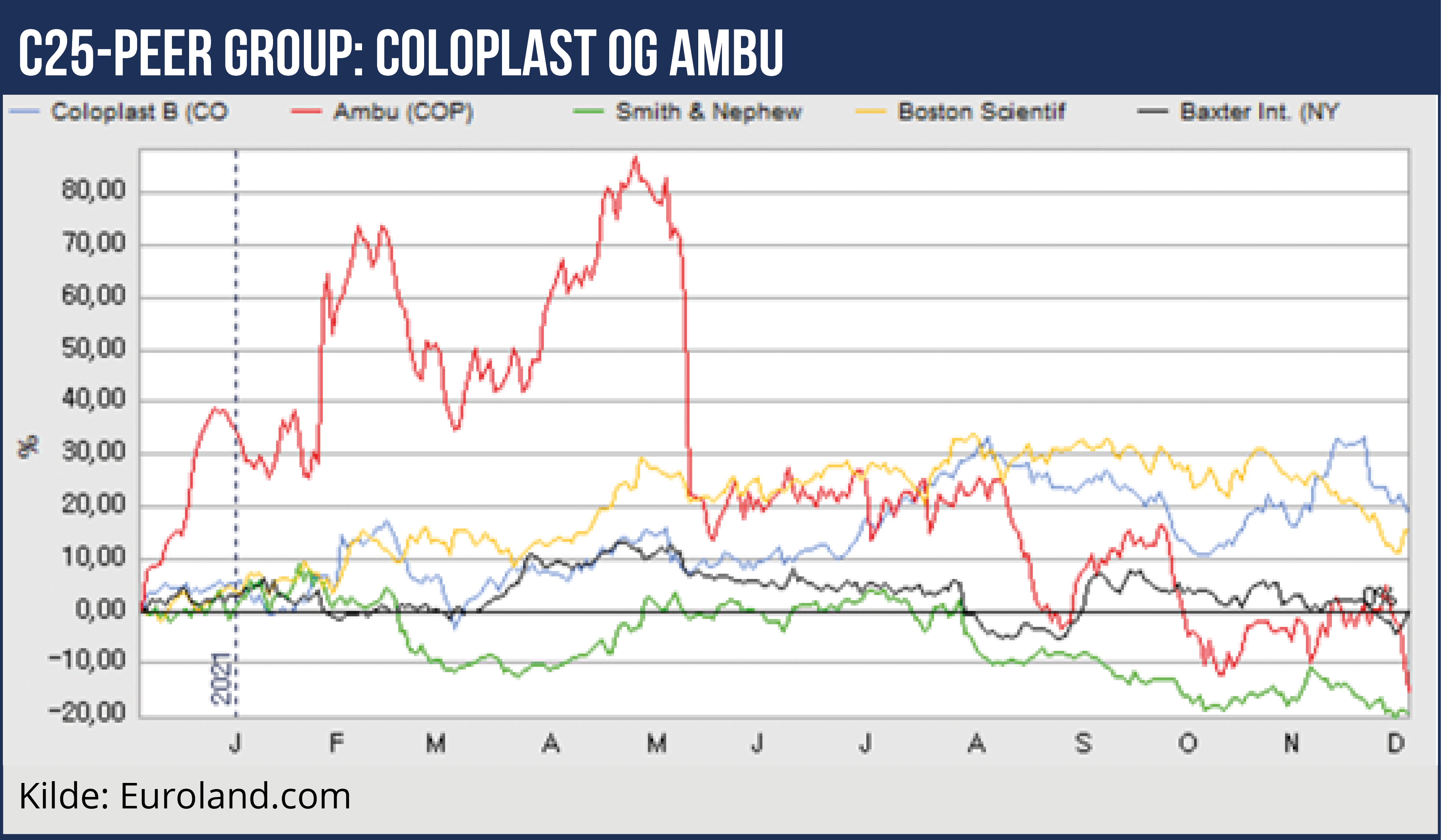

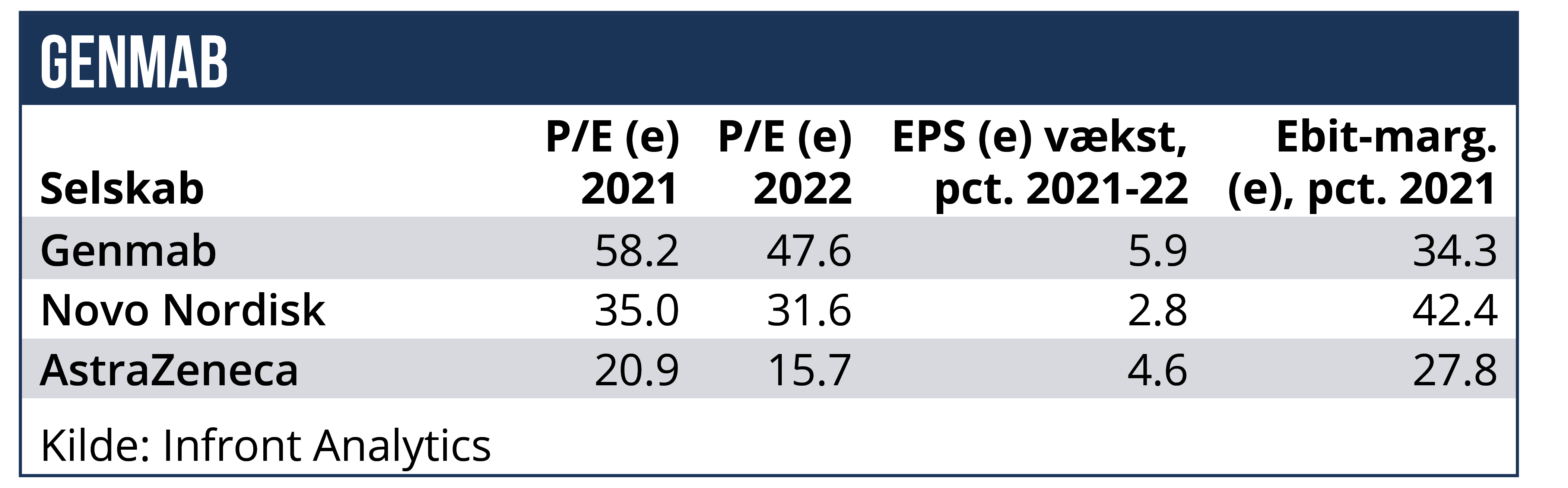

2. Taber: Ambu: Høj vurdering giver følsom aktie

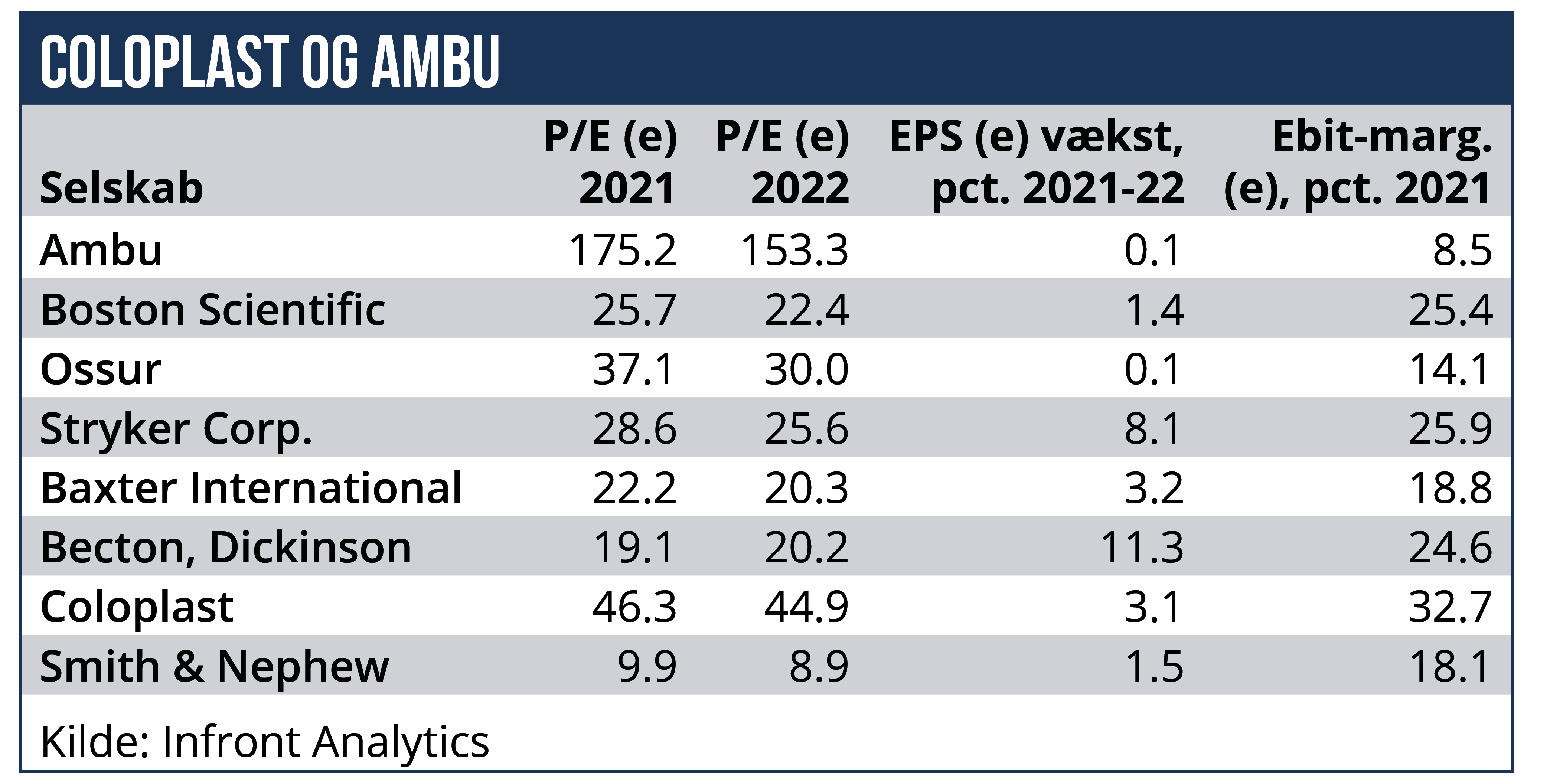

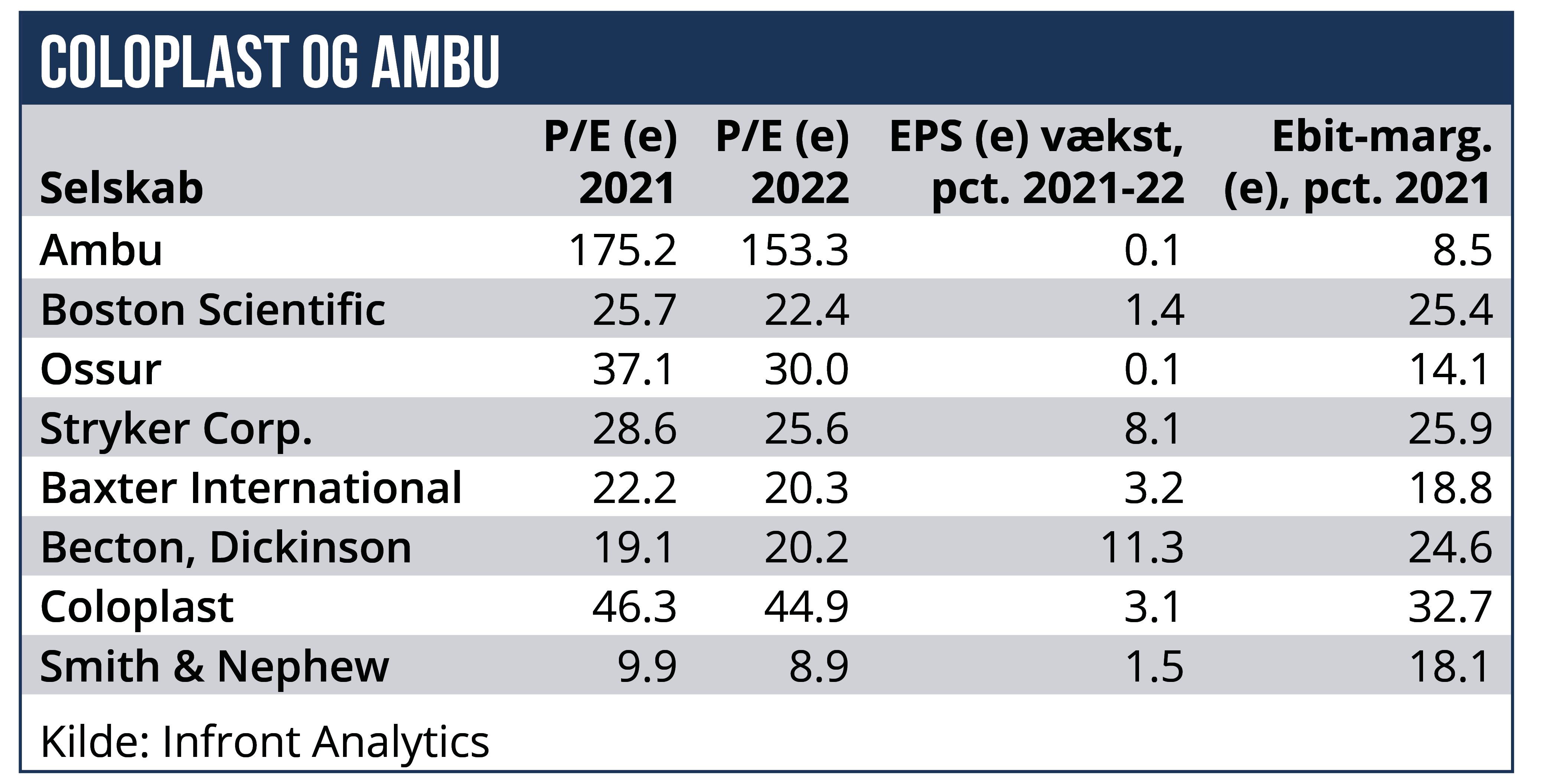

Trods en nedtur for Ambu-aktien på cirka 30 procent siden nytår, så fremstår aktien stadig som meget højt vurderet, når indtjeningen sættes i forhold til markedsværdien. Med et price/earnings-forhold på 153 for 2022 ligger selskabet væsentligt over de tilsvarende multiple på 20-45, der ses for virksomhedens peers.

Den høje vurdering gør aktien særlig følsom overfor skuffelser – og dem har der været nogle stykker af i det seneste år. Shortfondene har derfor også fokus på aktien, der for tiden er den mest shortede danske aktie med over otte procent af aktiekapitalen shortet.

Salget af engangsudstyr til hospitaler – for eksempel endoskoper – som Ambu har specialiseret sig i, har grundlæggende haft fordel af det stigende fokus på hygiejne og effektiv diagnose og behandling, der er fulgt med corona-pandemien. Frem til april 2021 så det da også godt ud. Ambu-aktien var i den periode for kraftigt opadgående, og CEO Juan Jose Gonzalez fik mere end rettet op på det kursfald, der kom efter, at tidligere Ambu-chef Lars Marcher blev fyret i 2019.

Men Ambu-aktien tog igen en drastisk nedtur efter, at selskabet i maj udsendte en halvårsrapport, der blev betegnet som lidt svagere end ventet. Kursen faldt yderligere efter, at Ambu i efteråret udsendte en skuffende prognose for 2021/22-regnskabet. Ambu varslede en EBIT-overskudsgrad på 7-9 procent, hvor markedet havde ventet 11,5 procent.

Egentlig er det ikke overraskende, at Ambu også i 2021/22 vil være negativt påvirket af høje råvare- og transportomkostninger. Desuden vil der være omkostninger til udbygning af produktionen i Mexico.

Men med den meget høje vurdering af aktien, skal der ikke meget til at rykke den nedad i et marked, hvor en generel skepsis overfor meget højt vurderede aktier i forvejen begyndte at brede sig i takt med udsigten til stigende renter. Siden en top i april på 350 faldt Ambu-aktien til 160, hvorefter den igen har rettet sig lidt op til 180.

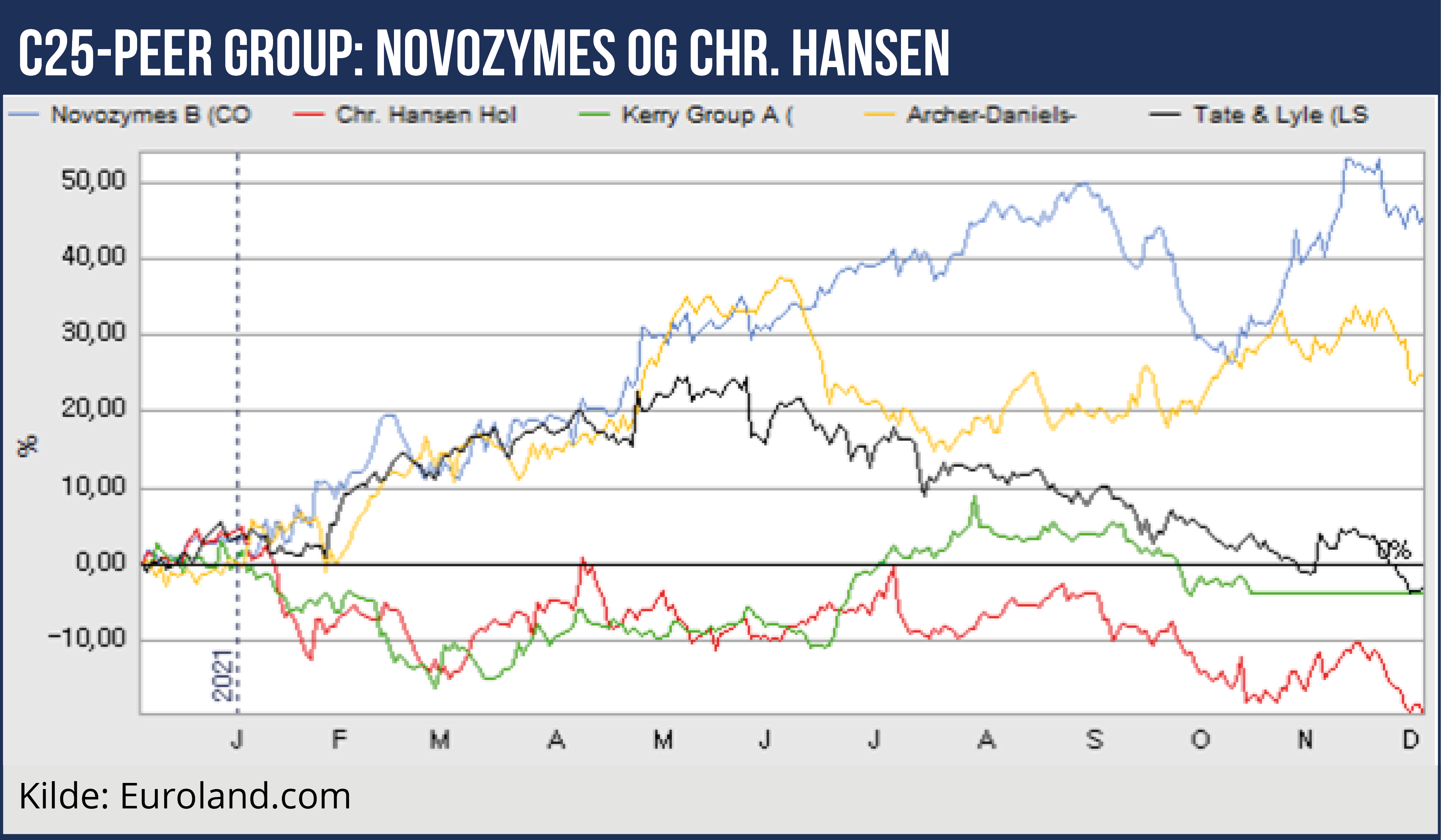

3. Taber: Chr. Hansen: Opkøb, strategi og resultatprognose skuffer

I begyndelsen af 2021 leverede Chr. Hansen en skuffelse med oplysningen om, at datterselskabet Jennewein, som blev købt året før, ikke leverede som forventet. Jenneweins omsætningsbidrag i 2020/21 blev nu sat til 20 mio. euro i stedet for de tidligere varslede 50 mio. euro. Årsagen var kapacitetsproblemer, og de kan formentlig løses på længere sigt. Problemet var blot, at meddelelsen udgjorde den første af en stribe – ofte mindre – skuffelser, som Chr. Hansen har leveret over det seneste år.

Tilsammen har de mindsket tilliden til selskabet og topchefen siden 2018, Mauricio Graber. Den seneste prognose for EBIT-overskudsgraden i 2021/22 lå med 27-28 procent lidt under nogle markedsdeltageres forventning. Marginen bliver altså ikke umiddelbart højere end de 27,7 procent, som blev opnået i det virusplagede 2020/21.

Denne guidance betegner en svækkelse af det historiske niveau – EBIT-marginerne over 33 procent i 2018/19 og 2019/20. Dermed er der også opstået mere usikkerhed om den langsigtede og i forvejen ret afdæmpede, strategiske, forventning om en overskudsgrad, der skal fra 20/21 til 2024/25.

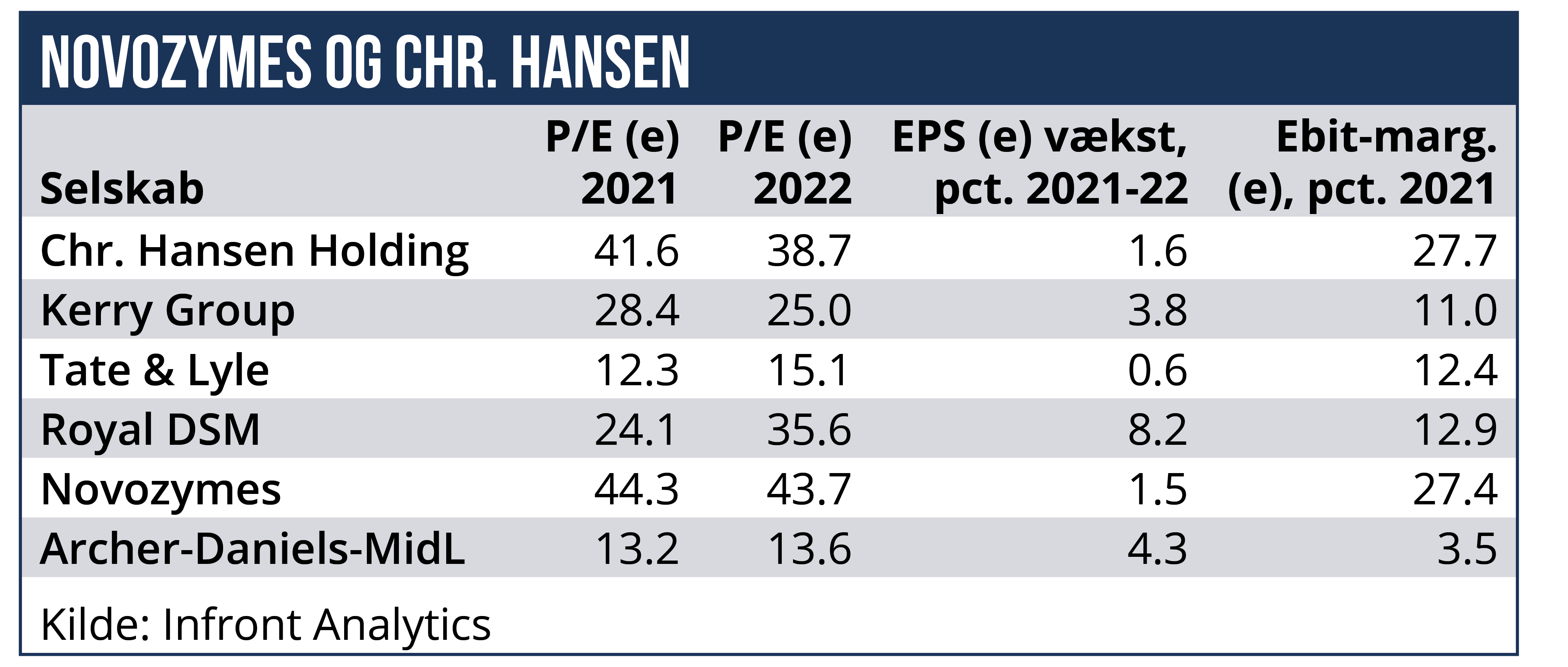

Chr. Hansen leverer stadig gode resultater samt et afkast af den investerede kapital, som mange andre vil misunde virksomheden, og set hver for sig har skuffelserne ikke været massive. Men selskabet har været – og er – med en price/earnings på 38 for 2021/22 så højt prissat i forhold til rivalerne, at der ikke er plads til selv små skuffelser fra ledelsens side.

Små afvigelser fra markedets forventninger kan skubbe aktiekursen kraftigt ned. Selskabet er tilsyneladende ved at miste sin hidtidige eliteposition på den danske børs og i sin branche. Det er baggrunden for, at aktien med et kursfald på cirka 15 procent over det seneste år har udviklet sig ringere end aktier i peer-selskaberne.

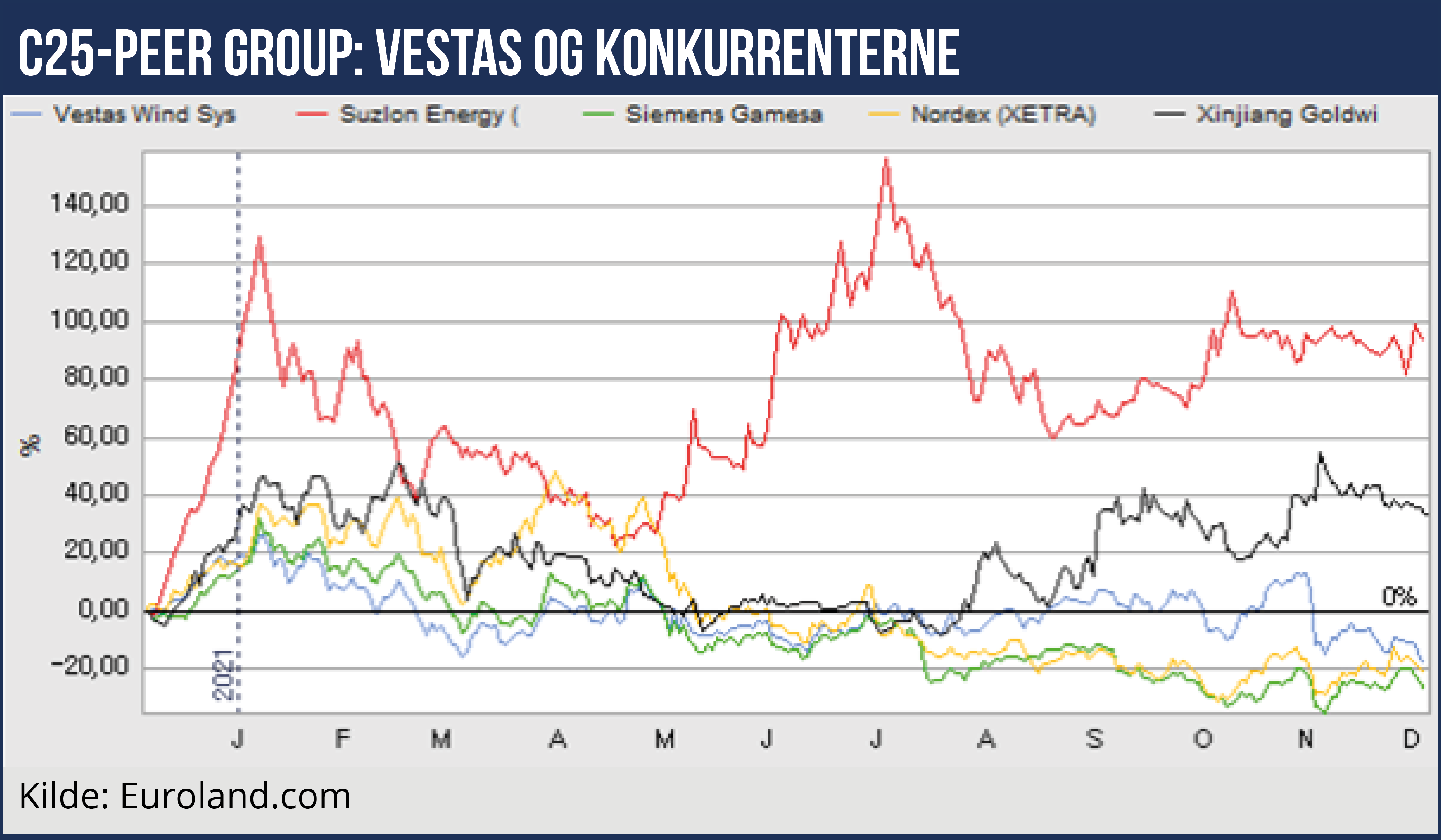

4. Taber: Vestas: Fejl, råvarer og transport koster på kursen

Netop Vestas’ position som den førende virksomhed i sin branche kan paradoksalt nok ses som en forklaring på, at Vestas-aktien er faldet 13 procent over de seneste 12 måneder og dermed ikke har klaret sig særlig godt i forhold til virksomhedens peers. Skuffelsen over, at den danske vindmøllegigant i forbindelse med tredje kvartals-meddelelsen nedjusterede sine resultatforventninger væsentligt, blev nemlig så meget desto større.

Den 3. november blev forventningen til EBIT-marginen for 2021 nedjusteret til cirka 4 procent mod tidligere 5-7 procent. Procentændringen lød måske ikke voldsom, men den kom overraskende og betød, at driftsresultatet kunne blive 3-4 mia. kr. mindre end hidtil antaget. Den forringede indtjeningsevne kunne – fremgik det – også påvirke en god del af 2022. Kraftige prisstigninger på råvarer og transport og forstyrrelse af leveringskæderne koster mere end ventet.

I forvejen var Vestas plaget af garantiprovisioner – altså udgifter som følge af kvalitetsproblemer – der i disse år ligger væsentligt højere end for fire-fem år siden, især på grund af problemer med lanceringen og leveringen af stadigt større og stadig mere avancerede nye møller.

CEO Henrik Andersen har i løbet af 2021 fået en stadig mere udfordrende opgave med at få Vestas tilbage på det gode indtjeningsniveau, der før prægede koncernen og udmærkede den i forhold til konkurrenterne. En egentlig turnaround-proces med tilhørende fokusering og besparelser kan blive nødvendig.

Foreløbig har de seneste 12 måneder også været præget af to store opkøb: Dels har Vestas – strategisk velbegrundet – overtaget de 50 procent af havmølleproducenten MHI Vestas, som Vestas ikke ejede i forvejen. Og dels har Vestas overtaget 25 procent af Copenhagen Infrastructure Partners, der styrer en række fonde, som investerer i grøn energi.

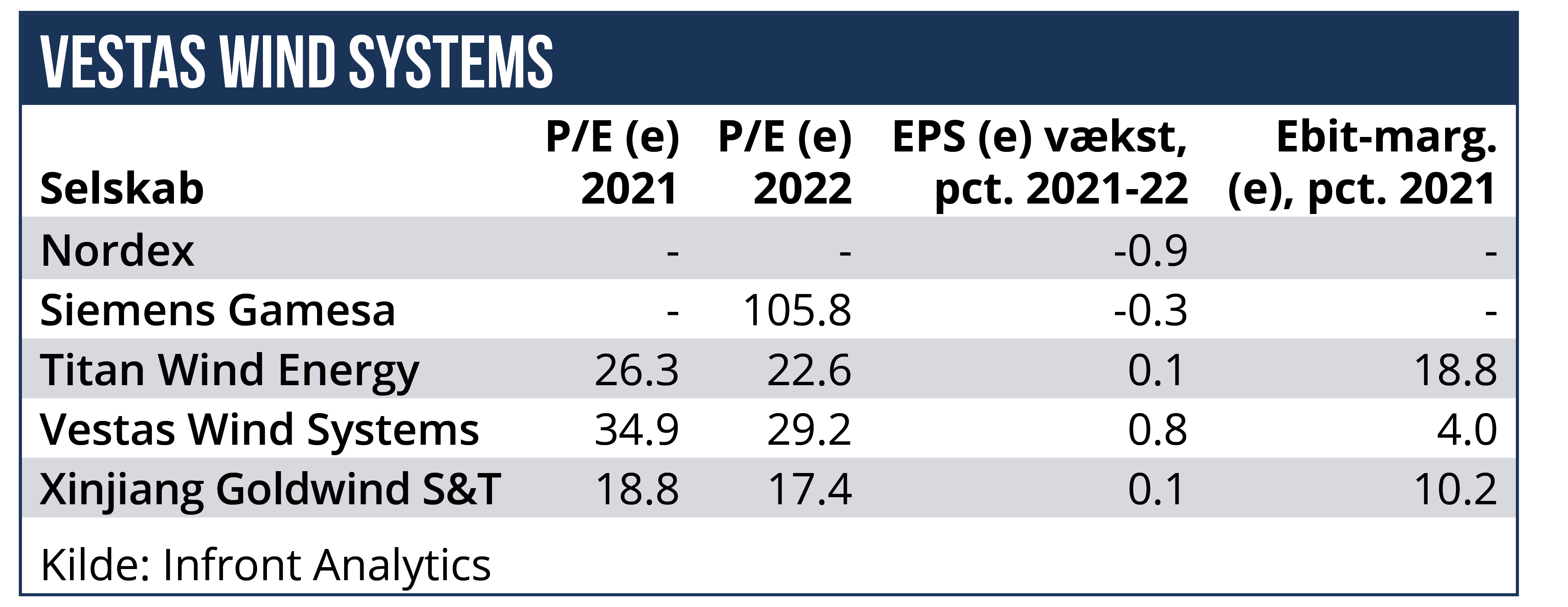

Price/Earnings-forholdet for Vestas på 22-23 for 2022 er ikke længere voldsomt i forhold til selskabet peers (hvor P/E dog i mange tilfælde trækkes op af ret lave indtjeningsforventninger), især hvis den danske vindmølleproducent får rettet effektivt op på indtjeningsproblemerne og kan leve op til de langsigtede vækstforventninger, som mange stadig har til den.

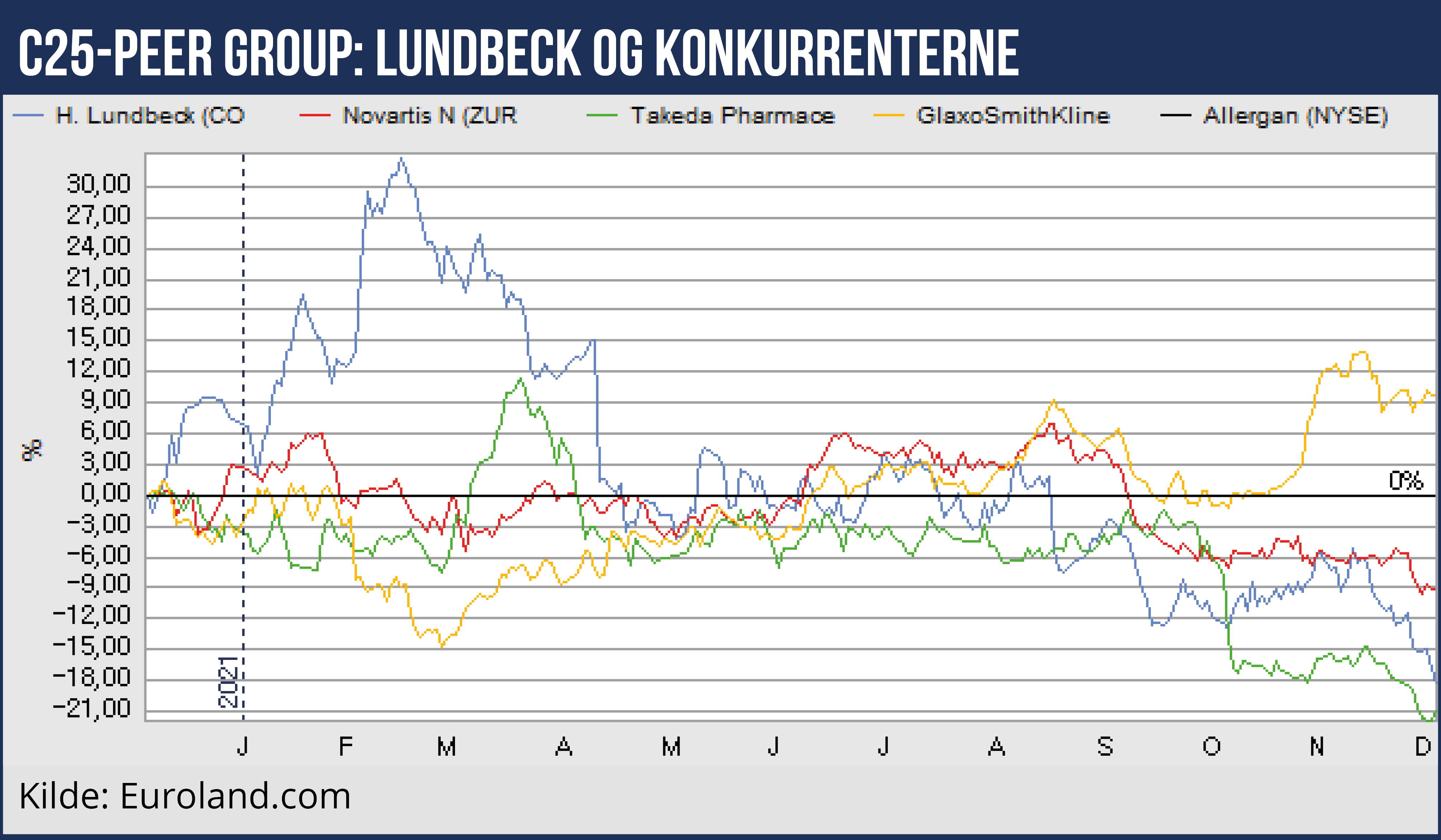

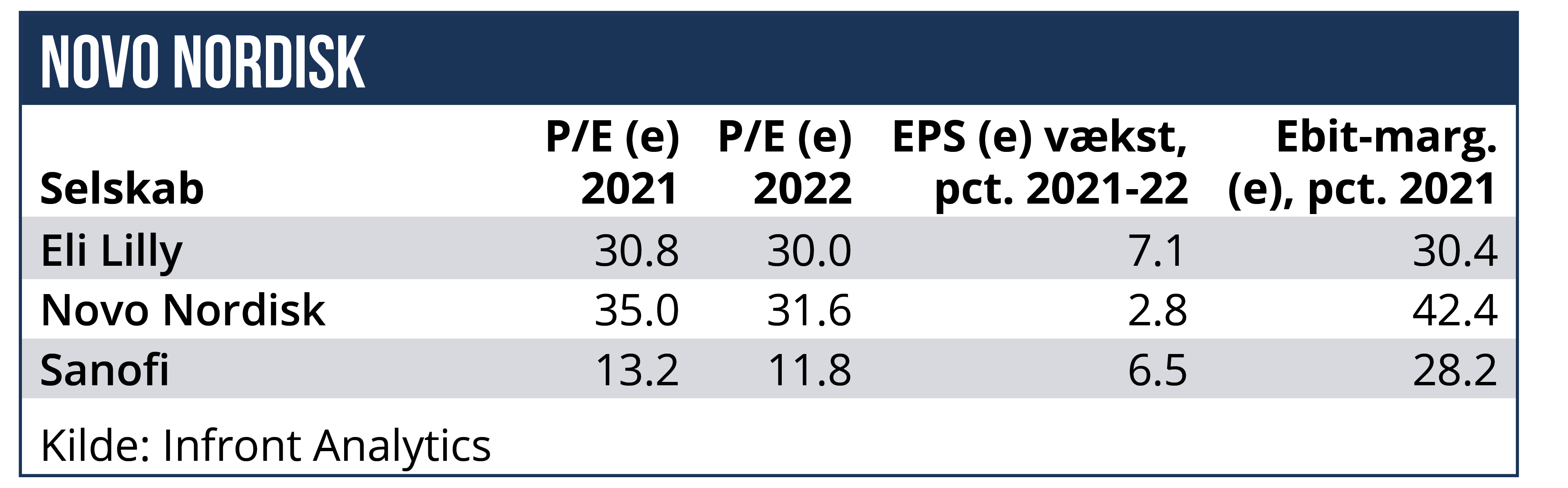

5. Taber: Lundbeck: Kæmper for at skabe nyt vækstgrundlag

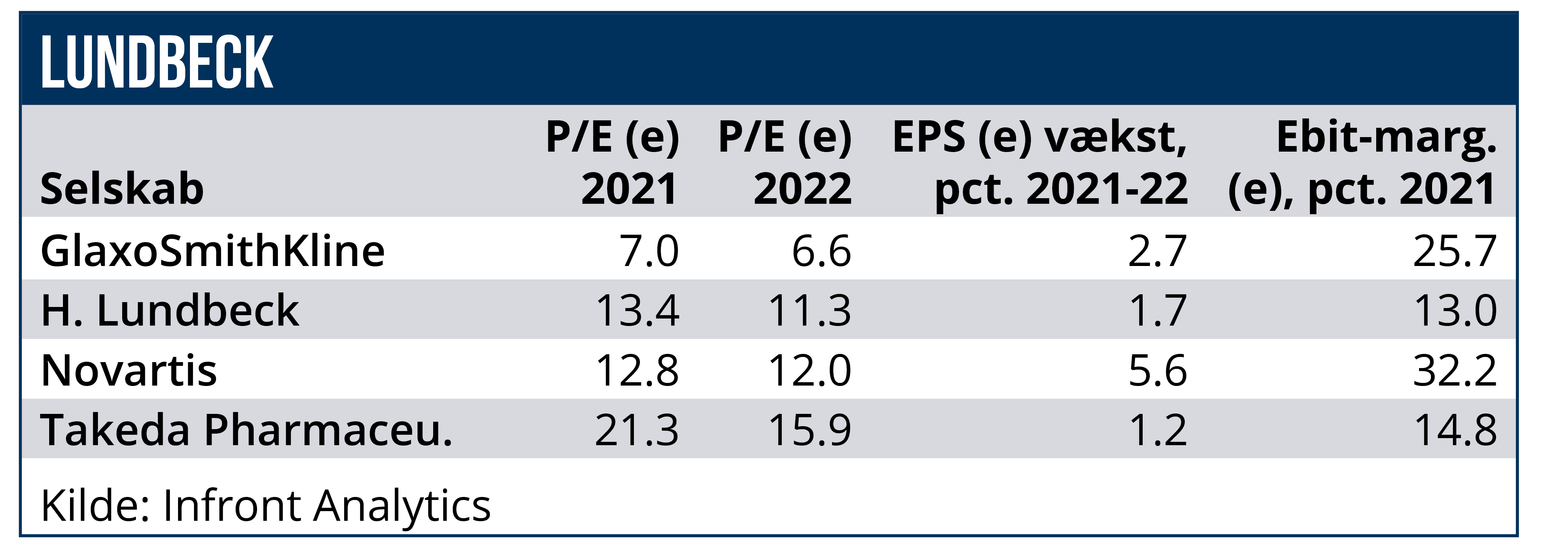

Både over det tre-årige og det et-årige perspektiv har pharma-virksomheden Lundbeck klaret sig temmelig dårligt i forhold til andre virksomheder i branchen. Det er ikke fordi, aktien er dyr: Lundbeck ligger målt på Price/Earnings for 2022 med 11 på niveau med de fleste i sin peer gruppe, hvoraf de fleste imidlertid kan opvise positive vækstrater. At Lundbeck-aktien siden slutningen af 2018 har klaret sig dårligt kan dels ses som en modreaktion efter den kurshype, der opstod, da Kåre Schultz var CEO fra 2015 til 2017. Han fik imidlertid ikke løst Lundbecks grundlæggende problem med at opbygge et fundament for fremtidens vækst, og den opgave har den nuværende CEO Deborah Dunsire endnu heller ikke løst til markedets tilfredshed.

Omsætning og indtjening har siden 2017 været nedadgående til stagnerende, og begge poster faldt også både i årets første ni måneder – selv om Deborah Dunsire har skåret 13 procent af omkostningerne – og fra tredje kvartal 2020 til tredje kvartal 2021. Salget af de nyere strategiske mærkevarer stiger, selv om coronapandemien har lagt en dæmper på salget. Men det kan ikke opveje tilbagegangen i ældre midler som Northera, der i tredje kvartal opviste en tilbagegang på 85 procent, og som er udsat for konkurrence fra generiske produkter.

Hertil kommer, at Lundbecks tynde senfase-pipeline ifølge for eksempel Sydbanks vurdering skaber yderligere usikkerhed om det langsigtede vækstfundament. Det kan derfor blive nødvendigt, at Lundbeck investerer mere i pipelinen med de risici, der naturligt følger med.

Lundbecks nedtur har været langvarig og har gjort ondt på investorerne, herunder Lundbeckfonden. Fra et niveau på over 470 i juni 2018 handles aktien nu omkring de 160. En del analytikere tror dog, at Deborah Dunsire kan få succes, og at væksten snart kan komme. Konsensusforventningen er faktisk, at omsætningen kan stige fra 16,5 mia. kr. i 2021 til 21,6 mia. kr. 2025, og at driftsresultatet i samme periode kan stige fra 2,3 mia. kr. til 5,4 mia. kr.

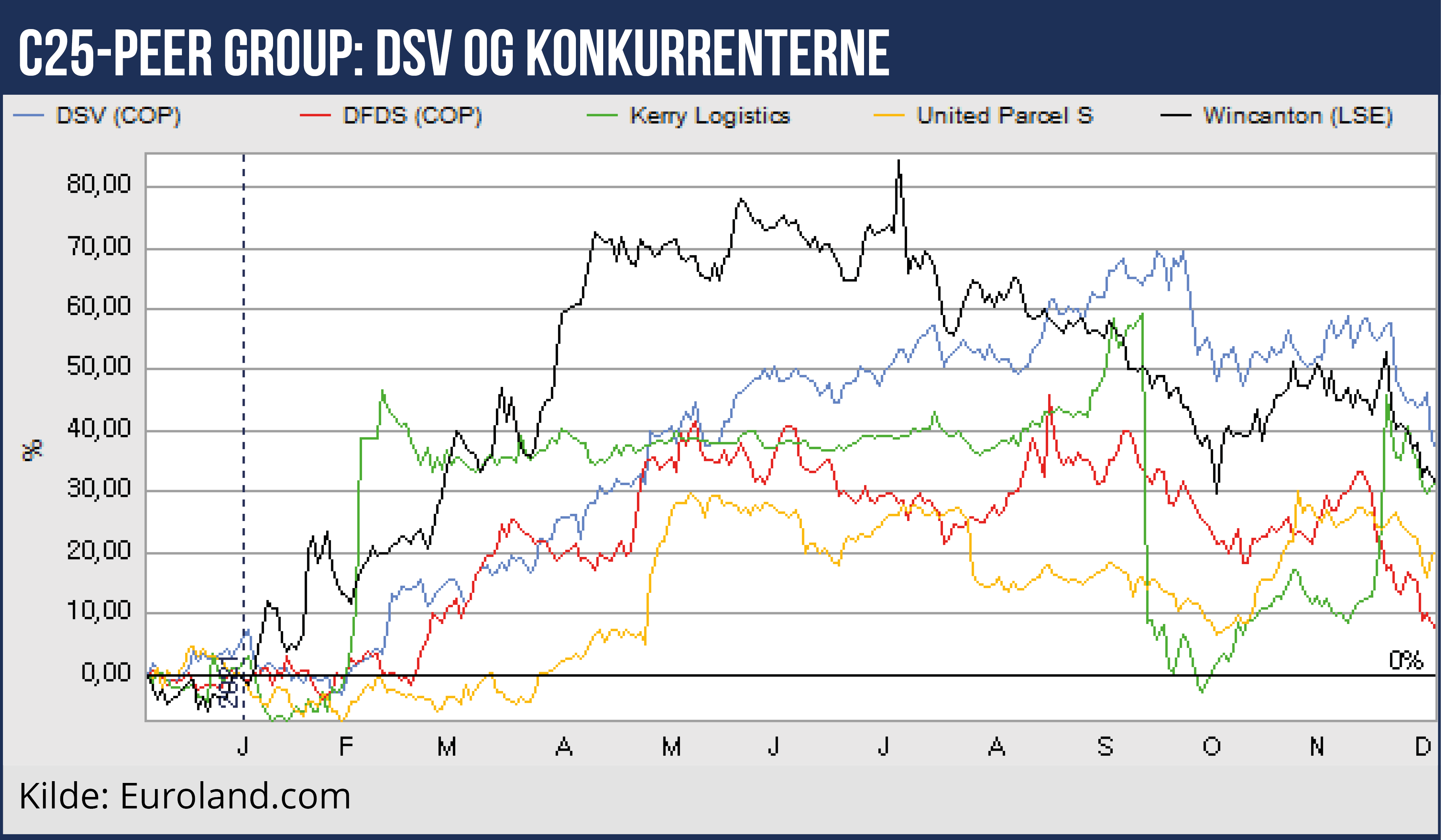

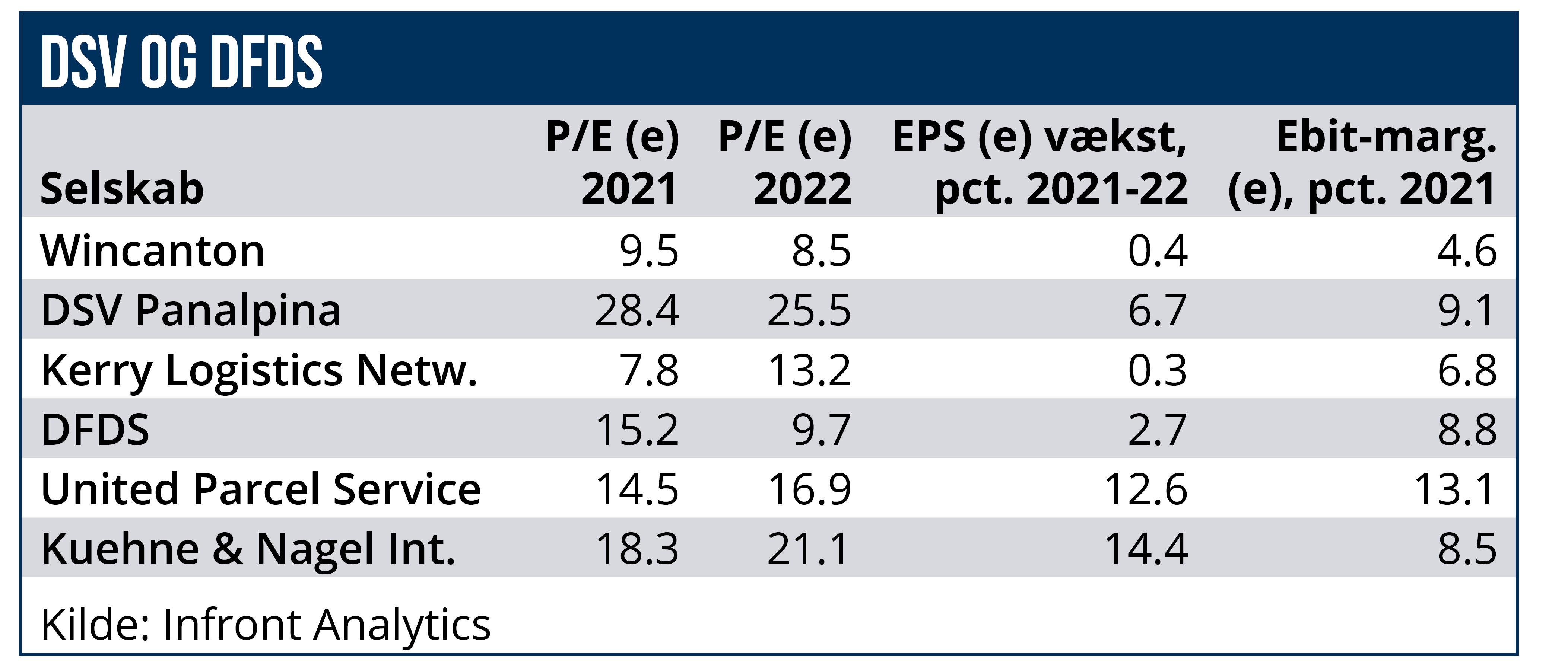

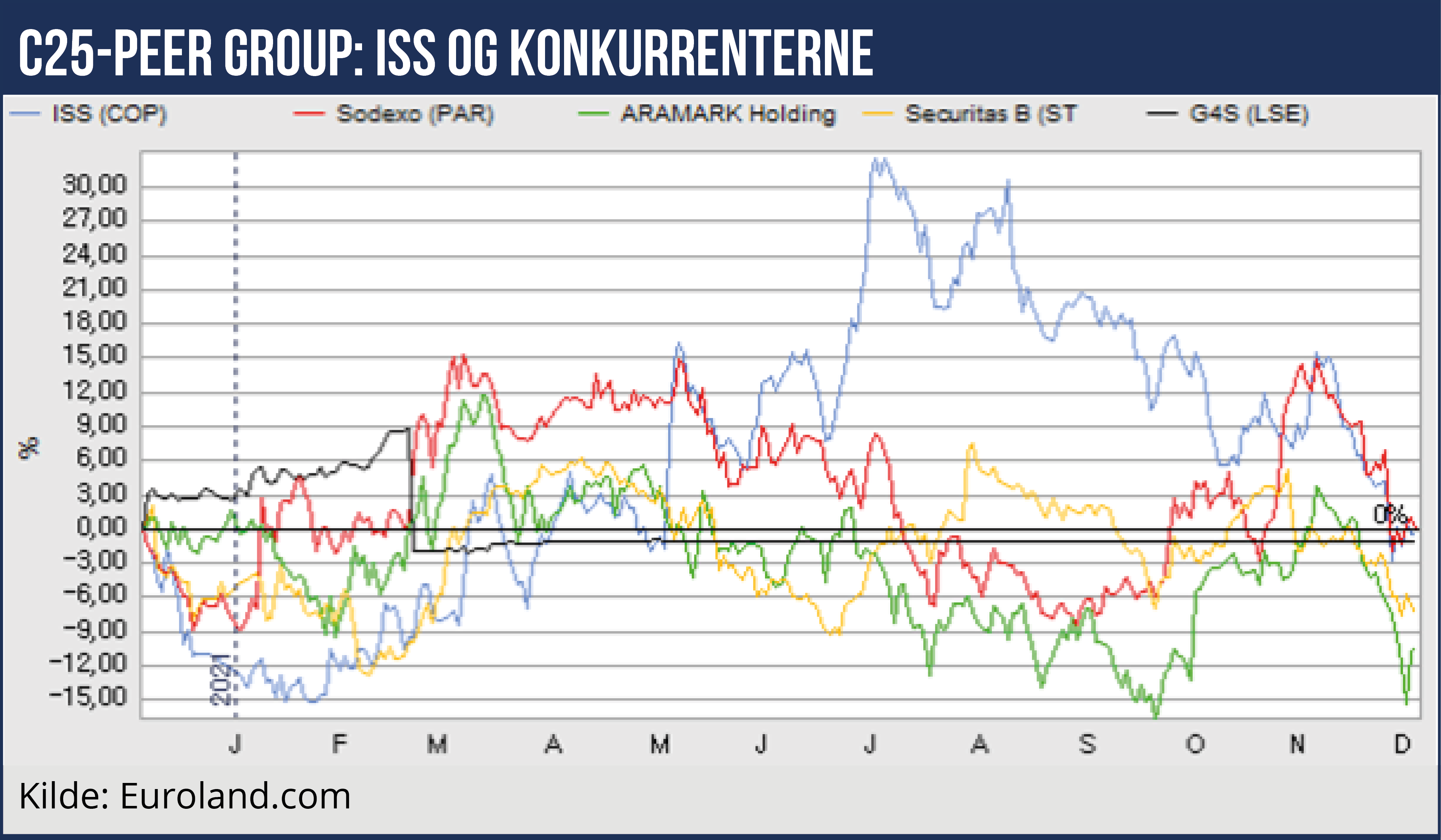

6. Taber: DFDS: Passagertransport trækker – relativt – ned

DFDS-aktien fremstår – forholdsmæssigt – som en af de virksomheder i peer-gruppen, der har klaret sig ringest. DFDS-aktiens stigning på 14 procent overgås af andre fragt- og transportvirksomheder, hvoraf flere nu også kan opvise et betydeligt højere price/earnings-forhold.

Årsagen er dog især, at DFDS i modsætning til disse peers driver passagertransport, og DFDS’ ellers så profitable passagervirksomhed lå i andet kvartal i år på et passagervolumen 94 procent under 2019 og i tredje kvartal 81 procent under. Kursstigningen har ikke gjort DFDS til en dyr aktie i forhold til koncernens peers: Med et price/earnings-forhold for 2022 på cirka 10 ligger DFDS forholdsvist lavt, og DFDS har netop opjusteret og regner med et EBITDA-driftsresultat på 3,3-3,5 mia. kr. i år.

Ledelsen med CEO Torben Carlsen i spidsen kan konstatere god fremgang for fragtvirksomheden på mange markeder, ikke mindst i Middelhavet. Men trods det generelt boomende transportmarked i 2021 vil resultatet stadig ligge under de 3,6 mia. kr., der blev opnået i 2019 (før det betydelige opkøb af speditionsvirksomheden HSF fandt sted). Med mere usikkerhed om Europas økonomi i 2022, fremkomsten af nye coronavarianter og nye restriktioner, der skal begrænse pandemien, er det stadig svært at sige præcist, hvornår passagervolumenet kommer op igen – ja, om rejsemønsteret har ændret sig på længere sigt. Derfor ser der pludseligt ud til at være langt op til selskabets målsætning om et afkast af den investerede kapital (ROIC) før særlige poster på ti procent i 2023. I de 12 måneder til og med tredje kvartal 2021 var ROIC på 5,2 procent.

Morten A. Sørensen