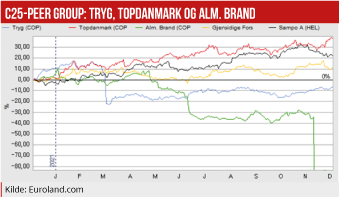

C25 Peer Group Rating: Med slutspurten de seneste måneder overhaler Topdanmark på aktieperformance sin egen finske hovedaktionær, Sampo, og Tryg halter en del bagefter. Topdanmark har senest med regnskabet for tredje kvartal vist, at selskabet er en velsmurt maskine. I en sammenligning med kursudviklingen i Tryg og Alm. Brand er det vigtigt at huske på, at begge selskaber er på vej gennem store opkøb, som udløser en vis ekstra risikopræmie hos investorerne på grund af eksekveringsrisici.

Analytikerne har over året kun nedjusteret deres forventninger til det fremtidige overskud i Topdanmark en smule, selvom om det har ligget i kortene, at skadesselskaberne over en bred kam ikke ville få samme positive COVID-19 effekter på regnskabet som sidste år.

Færre skader på rejseforsikringer, bilforsikringer og arbejdsskader gav generelt et løft til sektorens forsikringstekniske indtjening. De positive COVID-effekter synes dog at have været mere tydelige i Tryg og i Alm. Brand end i Topdanmark.

Grafen fra Euroland.com er ikke retvisende for Tryg, da den ikke tager højde for den gennemførte kapitaludvidelse i forbindelse med købet af Codans svenske og norske aktiviteter. Det samme er tilfældet for Alm. Brand. Tryg aktien er i år steget 14 pct., men altså stadig markant mindre end Topdanmarks kursstigning på 40 pct.

Topdanmark – og hovedaktionæren, finske Sampo – fulgte hinanden kursmæssigt frem til efteråret, men de seneste måneder er Topdanmark i den grad løbet fra Sampo. Norske Gjensidige har heller ikke kunnet følge med Topdanmark i år, men på tre års sigt har det store norske forsikringsselskab performet markant bedre end Topdanmark.

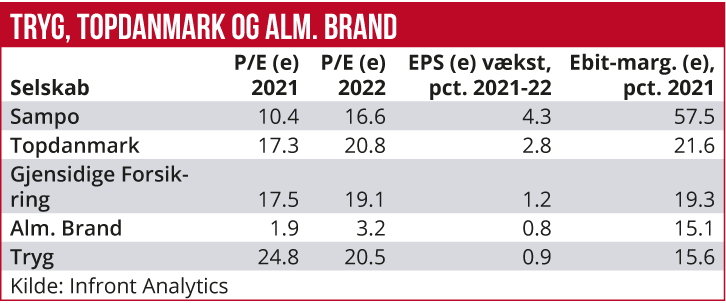

Analytikerne har fortsat store forventningerne til, at skadesselskaberne kan levere høj lønsomhed. Baseret på forventningerne til næste års resultater handles både Topdanmark, Tryg og Gjensidige til omkring 20-21 gange årets overskud. Alm. Brand aktien er fortsat præget af en markant rabat, i forhold til resultaterne i det sammenlagte Alm. Brand plus Codan Danmark og ledelsens forventede synergier over de kommende år.

Som gennemgået i en analyse i Økonomisk Ugebrev ligger der en potentiel gevinst på 40-50 pct. i forhold til den aktuelle aktiekurs, hvis alt flasker sig. Men der er også en lang vej forude for Alm. Brands ledelse, hvor første forhindring er konkurrencemyndighedernes godkendelse af sammenlægningen.

Ifølge opgørelser af markedsandele har de sammenlagte virksomheder på udvalgte forsikringsprodukter en samlet markedsandel på 30-40 pct., men ledelsen argumenterer med, at Codan inden for disse områder typisk har store virksomhedskunder, mens Alm. Brand har SMV-erhvervskunder.

Formår Alm. Brands ledelse i 2. eller 3. kvartal at levere de første synlige beviser på, at sammenlægningen går efter planen, kan det potentielt gøre Alm. Brand til en Peer Group vinder i 2022. Også Tryg kan dog kandidere til en vinderposition efter opkøbet af de svenske og norske Codan aktiviteter, hvor integrationen er mere fremskreden end i Alm. Brand.

Med Alka-opkøbet i 2018 som generalprøve på uorganisk vækst, synes ledelsen for Tryg bedre forberedt til købet af de nordiske Codan-aktiviteter. Det er interessant at dvæle lidt ekstra ved Alka, for 2021 er året, hvor den fulde integration er gennemført og samtlige synergier bør være høstet. Ved udgangen af 3. kvartal er man i mål med 279 mio. ud af de forventede 300 mio. kr. i synergier. Af de tre hovedgrupper er man i mål på omkostninger og omsætning, mens man – lidt overraskende måske – er bagud på skadesudbedring/ erstatningssiden.

MWL