Calliditas fik onsdag som forventet FDA-godkendelse af Nefecon (Tapeyo), som bliver det første godkendte lægemiddel mod nyresygdommen IgA nefropati. Det var særdeles vigtigt for investeringscasen, men nu venter lakmustesten på selskabets formåen, når det gælder kommercialiseringen i USA. Vi fastholder vores anbefaling, men det er vigtigt ikke at glemme, at biotekaktier tit skuffer i de første måneder i lanceringsfasen uden samarbejdspartner.

Med gårsdagens godkendelse har Calliditas nu sikret sig adgang til det amerikanske marked med Nefecon under mærkevarenavnet Tarpeyo. Vi havde da også en forventning om godkendelse, men FDA har på det seneste været mindre forudsigelig og restriktiv i godkendelsen af nye lægemidler, ligesom forsinkelsen på 3 mdr. også var med til at øge usikkerheden lidt. Udover de positive kliniske data talte det også for en godkendelse, at samarbejdspartneren STADA allerede har betalt 198 mio. SEK upfront for retten til markedsføring af Nefecon i Europa.

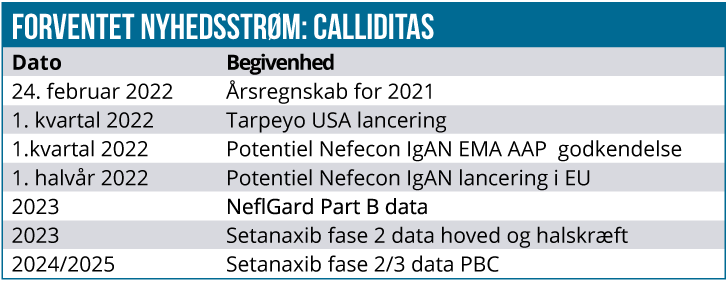

Calliditas forventer, at salget i USA kan starte i begyndelsen af 1. kvartal 2022. Der er er tale om Accelerated Approval, hvor godkendelsen er baseret på surrogatmarkøren proteinuri. Der tyder meget på, at Tarpeyo er effektivt, men FDA ønsker mere evidens.

Med mere evidens eller mere solid indikation på behandlingseffekten menes, at nyrernes filtrationsevne forbedres, hvorved behovet for dialyse udsættes. Calliditas har derfor igangsat Part B i Nefecon studiet med 360 patienter, hvor data forventes tidligt 2023. Studiet skal definitivt godtgøre Tarpeyos behandlingseffekt målt ved estimeret filtrationseffekt (eGFR) og herigennem berettige Accelerated Approval.

Tapeyo lancering med udfordringer

Aktiemarkedet vil utvivlsomt have fokus på Tapeyos salgskurve i den kommende tid. Nu skal det vise sig, om Calliditas får succes med lanceringen af Tarpeyo. Det er langtfra usædvanligt, at biotekselskaber skuffer markedets ofte opskruede forventninger til salget i lanceringsfasen.

Calliditas har som et europæisk selskab valgt den lidt usædvanlige strategi selv at stå for salget i USA, mens det europæiske salg varetages af samarbejdspartneren STADA. Som regel er det omvendt.

Og det skorter ikke på udfordringer i USA. Det er selvfølgelig en fordel, at Tarpeyo er ”first to market”. Men det betyder også, at Calliditas selv skal opdyrke markedet og overbevise nefrologerne og ikke mindst betalerne om fordelene med det nye behandlingstilbud. Det kan være en udfordring for et mindre selskab. Udover markedsføringen skal refusions- og betalingsordninger også på bringes på plads.

Positiv langsigtet investeringscase

Calliditas kan meget vel vise sig at blive en solstrålehistorie. Muligheden for at få et solidt fodfæste i USA og via samarbejdspartneren STADA i Europa ligger lige for.

Konkurrencen er begrænset, når det gælder IgAN. Konkurrenten Travere med sparsentan er ca. 1 år bagud i forhold til Calliditas. Selvom sparsentan, som har en anden virkningsmekanisme end Tarpeyo, får succes, bliver det formentlig ikke den store udfordring for Calliditas på et marked med et stort udækket behandlingsbehov.

Flere nye IgAN behandlingsmuligheder kan skabe synergier og booste markedet. Calliditas har også andre aktiver på hånden i et mere langsigtet perspektiv. Det gælder bl.a. NOX-hæmmeren sentanaxib, som har vist lovende fase 2 data i behandlingen af leversygdommen PBC, og som har fået FDA Fast Track prioritering. Konkluderende kliniske data forventes i 2024/2025.

Langsigtet KØB

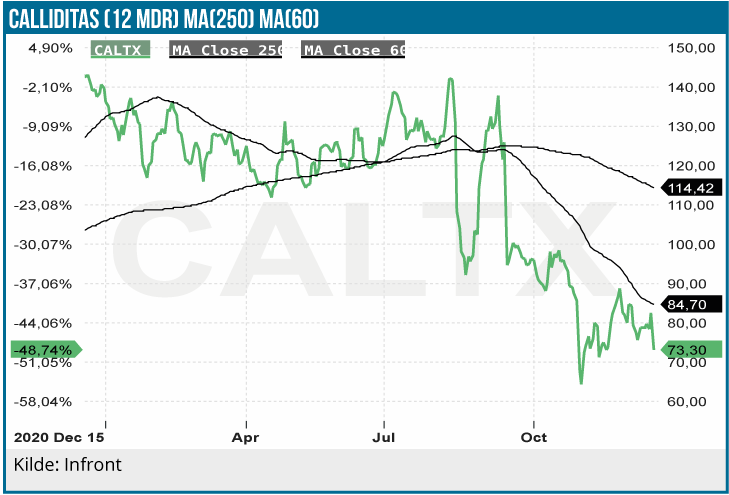

Når euforien over FDA’s Tarpeyo godkendelse har lagt sig vil aktiekursen måske sive på den korte bane pga. aktiemarkedets eventuelt for optimistiske forventninger til salgskurven i lanceringsfasen. Men ser man på de langsigtede perspektiver, er der bestemt mulighed for yderligere kursstigninger.

På den korte bane bliver Tarpeyo-salget i USA utvivlsomt den vigtigste kursdriver. Derudover får Nefecon formentlig EMA-godkendelse i 1. kvartal 2022, hvor Calliditas får royalty betalinger på 25-30% fra STADA’s salg i Europa. Det estimerede samlede Nefecon 2030 provenu til Calliditas estimeres til 4,8 mia. SEK.

Nøgletallene understøtter investeringscasen, idet vores DCF-model estimerer en nutidsværdi på 253 SEK pr. aktie. P/E for 2023 resultatet estimerer vi til ganske moderate 6,7.

Vi fastholder derfor anbefalingen KØB og løfter vort kursmål til 170 SEK ovenpå det løft i DCF-værdien, som bl.a. godkendelsen har medført.

Lars Hatholdt

Kurs på anbefalingstidspunkt: 113 SEK

Kursmål 12 måneder: 170 SEK

Analysedato: 16. december 2021

Vær et skridt foran. Tilmeld dig vores gratis daglige nyhedsbrev om investering og få de vigtigste nyheder direkte i din indbakke: