Selvom nyheden endnu ikke fremgår af oversigten, fordi vi altid opgør modelporteføljen onsdag aften efter børsluk, så er det alligevel værd at bruge lidt tid på det. Nyheden handler selvfølgelig om Calliditas, som også er analyseret mere indgående på side 3 i denne udgave af ØU Life Science.

Når vi alligevel tager nyheden med her, er det selvfølgelig, fordi det officielt er den sidste udgave af ØU Life Science for i år, og fordi vi torsdag morgen besluttede at sælge halvdelen af positionen. Det kræver selvfølgelig en lidt mere uddybende forklaring end vi kunne give i handelsbeskeden, selvom forklaringen også ligger lidt implicit i analysen på side 3, (som i øvrigt først er modtaget på redaktionen torsdag eftermiddag). Vi tænker her særligt på risikoen for kursfald i den kommende svære tid i starten af den kommercielle rejse.

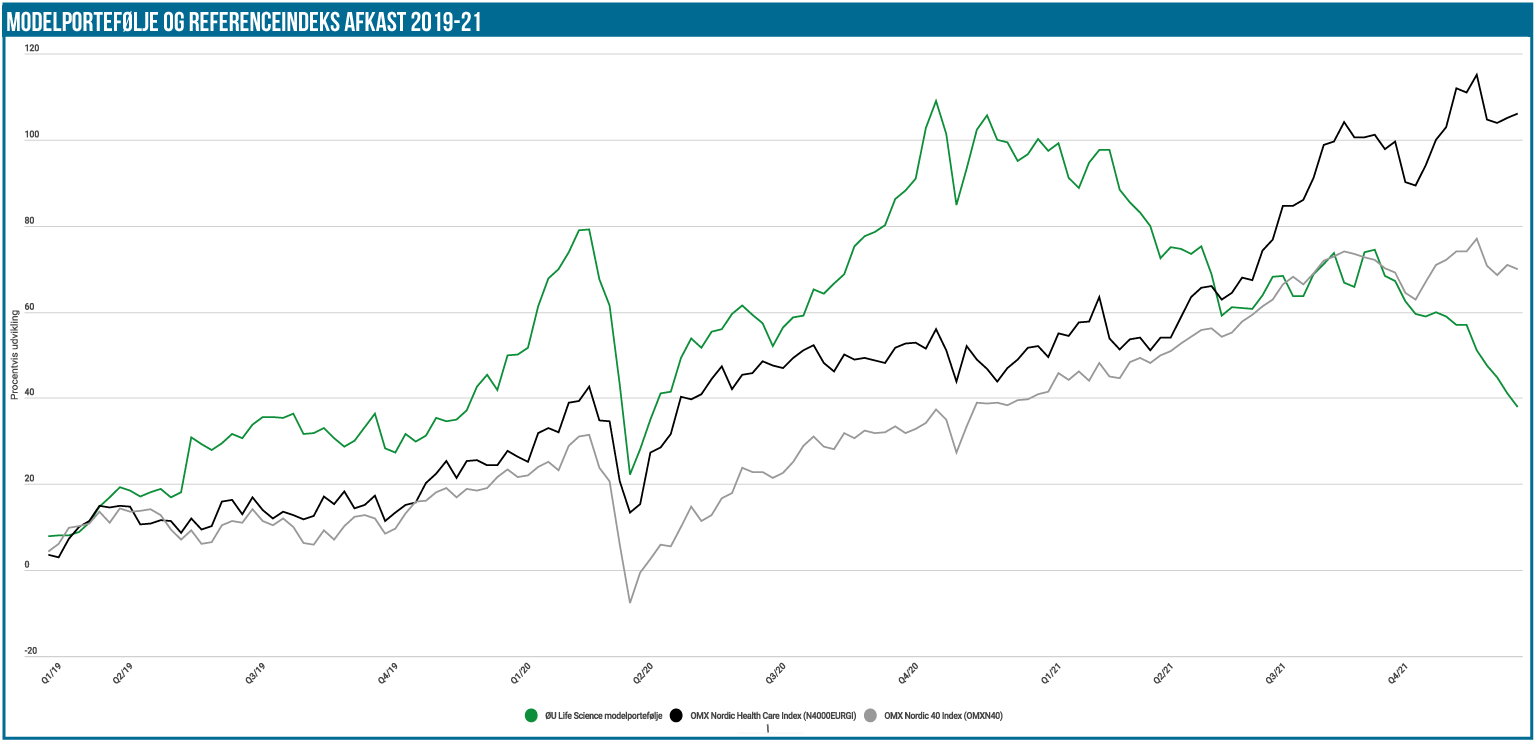

Det er ingen hemmelighed, at Modelporteføljen har klaret sig frygteligt i år, og at det i nogen grad også kan siges for en del andre biotekaktier. Derfor har vi selvfølgelig også hungret efter gode nyheder i porteføljen, og selvom det i det historiske lys ikke er specielt godt at kunne sælge Calliditas på kurs 115 SEK ovenpå en FDA-godkendelse, så må vi også bare konstatere, at meget ser anderledes ud end det gjorde for blot et par måneder eller kvartaler siden.

Aktiemarkedet er også et relativt spil, og i år har det mange gange været sådan, at når man får chancen for at sælge efter en stor nyhedsdrevet og måske lidt spekulativ stigning, så har det været en mulighed, man skulle tage. Derfor valgte vi at sælge halvdelen af positionen og få frigivet lidt mere cash til andre aktier, som i vores øjne har fået alt for mange tæsk. Et kig ned over porteføljen er en tydelig illustration i sig selv.

For at det skal give mening, kræver det naturligvis også, at vi snart begynder at tilkøbe nye positioner, eller øge i de eksisterende, som nu er lavt vægtet. Det har vi efterhånden truet med længe, og der er blot at konstatere, at vi er ganske tæt på at eksekvere.

At vi beholder en halvdel af Caliditas er selvfølgelig også et udtryk for, at vi ikke har opgivet troen på casen, og at kursudviklingen også understreger at godkendelsen var lidt mere end blot formalia. Vi har også set flere analyser de seneste måneder advare om et muligt skævt udfald, og det har markedet givetvis også positioneret sig efter.

At vi beholder en halvdel er også helt i tråd med vores strategi, idet vi generelt har en ydmyg tilgang til at kunne spot bund og top i en akties udvikling. Derfor delsælger og delkøber vi ofte, for netop at give plads til at tage fejl. En aktie kan stige mere end vi venter, og omvendt falde mere end vi venter. Orphazyme’s udvikling i sommers eller Cantargias fantastiske optur sidste år er glimrende eksempler herpå.

Det er også sundt at have en hvis respekt for markedets signaler, og selvom vi ikke bruger gearing i porteføljen, så ligger der lidt forklaring i det klassiske Keynes citat ”Markets can stay irrational longer than you can stay solvent”. Derfor kan vi heller ikke blive i en dårlig position for evigt, hvis markedet ikke synes det samme som os.

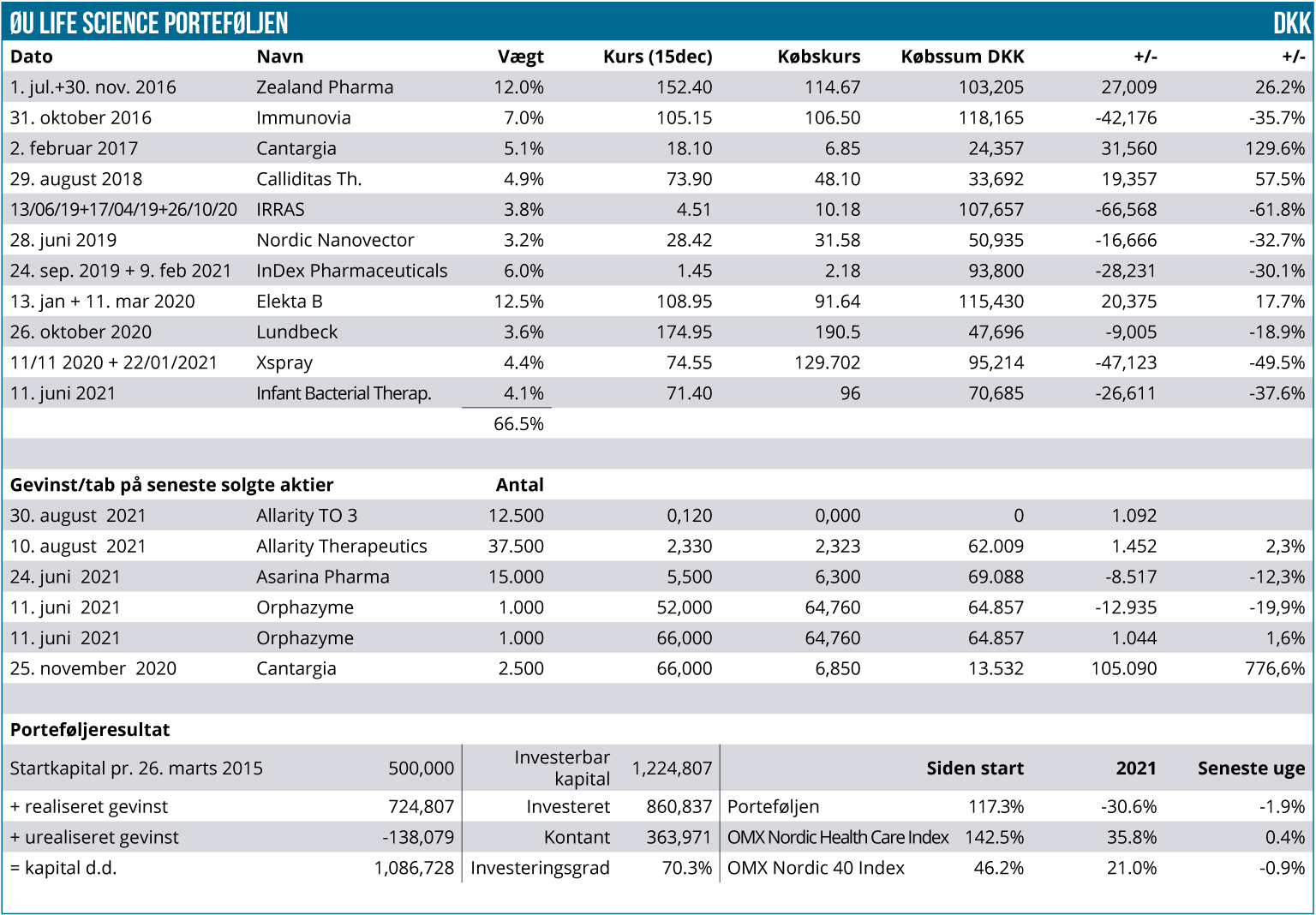

Det var nok om Calliditas denne gang, men for at opsummere har vi solgt halvdelen (dvs. 500 stk.) af positionen i dag torsdag på kurs 115 SEK umiddelbart efter børsens åbning. Handlen fremgår ikke af oversigten ovenfor, men ændringen i Calliditas vil isoleret set bidrage med en stigning på 25.000 DKK og frigøre 40.000 DKK eller omkring 3-3,5% af porteføljeværdien.

I forhold til sidste gang har udviklingen nok engang været skuffende. De store syndere i relative termer har denne gang været Immunovia, Infant Bacterial Therapeutics foruden Calliditas som i opgørelsen til kurs 73,3 SEK faktisk var 13% nede siden sidste opgørelse.

Det er kun Zealand der kan udvise en stigning, og den er på beskedne 3%. Her har vi dog set, at man har indrulleret det krævede patienter forud for interim data næste år. Dermed er der måske endelig ved at være en anledning til et stemningsskifte, når nu investorerne har en konkret milepæl at kigge frem imod.

Forholdet mellem faldende og stigende aktier kan vi ikke tage som andet end et klart tegn på den sure markedsstemning pt.

Porteføljen er siden sidst faldet med små 50.000 DKK til 1,086 mio. DKK. Det betød også, at den kedelige milepæl på -30% blev rundet, men vi håber at slutte året på den rigtige side. Stigningen til Calliditas torsdag er første skridt.

Vi slutter her med kandidatlisten som er uændret fra sidst. Seneste tilføjelse er Alligator Biosciences. Fortegningsemissionen er overstået og vi kigger nu intensiveret efter en attraktiv indgangsmulighed.

Derudover kigger vi stadig efter gode entry-muligheder i aktier som f.eks. Cantargia, Lundbeck, Hansa Biopharma, Ascelia Pharma, Acarix, IBT, Saniona og ”genåbningsplays” som eksempelvis Orexo

Præsentation af porteføljen

På den forrige investor konference blev Modelporteføljen og strategien og tankerne bag den præsenteret, ligesom det også var tid til selvransagelse i forhold til det skuffende resultat i 2021. Hele optagelsen kan ses her.

Steen Albrechtsen