Vi forventer, at en af de helt store historier dette forår bliver en økonomisk genåbning af samfundene. Forbrugerne har opsparet kapital, som kan anvendes til rejser og underholdning. Og alene den nye optimisme hos forbrugerne og i erhvervslivet vil gøre godt for samfundsøkonomien.

Ved valget af de fem vinderaktier har jeg valgt tre aktier, som begunstiges af den forventede åbning af samfundene. Og de to sidste aktier er valgt, fordi der er tale om unikke aktiehistorier, som rummer stort potentiale.

Vi så i slutningen af 2021 ny medvind på aktiemarkederne, og det skyldes, efter vores opfattelse, at markedet ser en snarlig genåbning.

Den nye Omicron variant er markant mildere end den tidligere dominerede Delta variant. Herhjemme ser vi det allerede i et faldende antal sygehusindlæggelser, og næsten ingen Omicron patienter ender i respirator. Så beviserne på, hvad der ligger forude er meget klare.

Til gengæld er der ikke meget, der tyder på, at inflationen falder tilbage igen. Genåbningen – og øget samhandel – vil de kommende måneder fortsat lægge pres på logistikkæderne – og det kan på den korte bane begunstige transportaktierne.

Når vi er forsigtige med transportaktierne, skyldes det, at selv de mindste indikationer på mindre pres på logistikkæderne – og transportpriserne – vil sætte transportaktierne markant nedad. Vi har allerede set, at DSV-aktien er faldet ti procent.

Generelt ser vi et svært år forude for det danske aktieindeks. Det danske indeks er tungt vægtet af dyre health care aktier, og det er lige netop denne type aktier, der vil blive ramt ved fortsat stigende renter – og en rotation over mod value og billige vækstaktier.

Men som det fremgår af kursgrafikken , er vi ikke nået dertil endnu. De europæiske healthcare aktier har på det seneste præsteret et solidt comeback, og fortsatte kursstigninger vil udløse et stærkt købssignal.

Vi forventer, at det vil afhænge af udviklingen i obligationsrenten, som på det seneste er steget markant. Et vigtigt pejlemærke er, om den tyske ti – årige statsrente kører op i plus, som den har været tæt på to gange det seneste halve år.

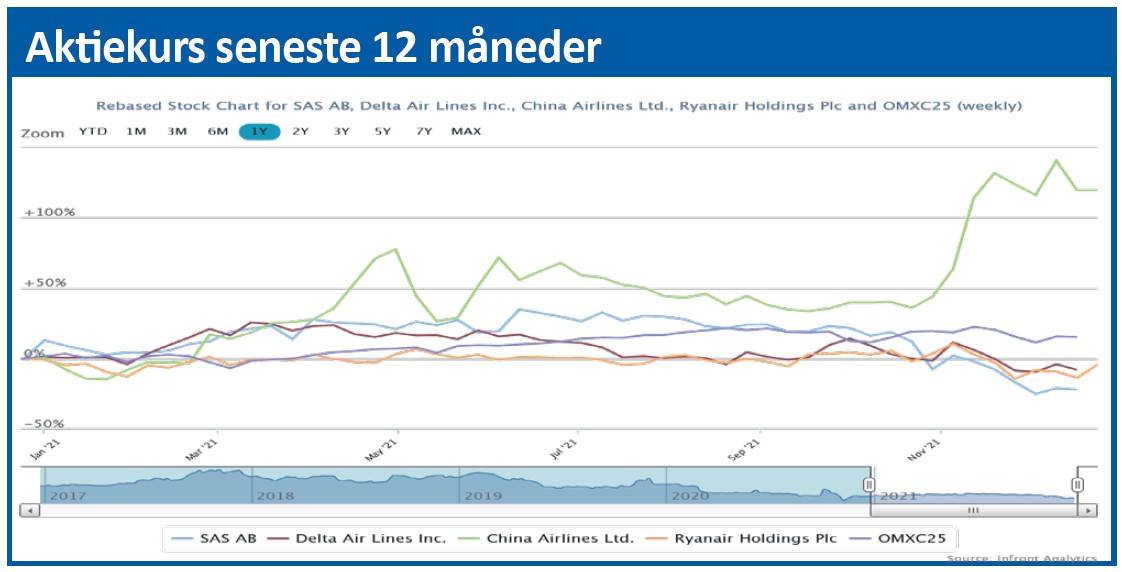

SAS-aktien kommer op at flyve i 2022

Hvis det går som forventet med coronaåbningen dette forår, kan SAS gå hen og blive en af årets helt store kursvindere.

Hen over efteråret blev aktiekursen næsten halveret, dels på grund af optræk til nye coronanedlukninger, og dels på grund af frygt for nye strejker i kølvandet på ledelsens planer om at udflytte fly og piloter til steder, hvor der kan indgås mere attraktive overenskomster, altså for SAS.

Grundlæggende vurderer vi, at SAS med den nye slankere omkostningsstruktur har gode muligheder for på sigt at skabe en lønsom forretning. I det seneste regnskabskvartal leverer det nordiske flyselskab positivt cash flow fra driften på 400 mio. SEK, og det var det stærkeste kvartal siden 4. kvartal 2019.

Vi kan ikke udelukke, at regnskabet i det igangværende kvartal bliver betydeligt ringere end det seneste aflagte kvartalsregnskab. Men med åbningen af samfundene indenfor et par måneder ser vi et potentiale i aktien på 30-40 procent på 3-6 måneders sigt.

De få analytikere, der har indleveret estimater til IBES, forventer i gennemsnit et EBITDA-resultat på 6,5 mia. SEK næste år. Det skal sammenholdes med den aktuelle børsværdi af selskabet på ca. 10 mia. SEK. Aktien er uden tvivl meget dyr baseret på aktuelle nøgletal. Men det er heller ikke en relevant målestok, da den aktuelle viruskrise stadig sætter store spor i flyindustrien.

SAS-aktien er de seneste måneder haltet markant efter de øvrige europæiske flyselskaber, men teknisk ser aktien ud til at have fundet en bund i 0,80. Den forsigtige investor bør vente med køb til ved brud op gennem 1,00. Vi forventer, at aktien en tid endnu vil svinge mellem 0,85 og 1,00. Men når vi først får bruddet op gennem pejlemærket i 1,00 SEK, vil det være et signal om, at SAS-aktien er startet på en ny rejse.

Pandora udruller nu sit nye diamanteventyr

Forudsætningen for at Pandora bliver en vinder i 2022 er, at vi kommer hurtigt ud af de aktuelle coronalukninger i den vestlige verden og Kina. Alene færre coronalukkede butikker vil løfte omsætningen og driftsresultatet.

Men der er meget mere at komme efter. En stribe store vækstinitiativer er søsat, og selvom flere af dem slet ikke er foldet ud, leverer smykkekoncernen fortsat vækst og opjusteringer.

Nogle af næste års stærke drivkræfter kan blive udrulning af Pandoras nye diamantsatsning, Brilliance, som siden maj har været testet i UK. Ledelsen ønsker af konkurrencehensyn ikke at afsløre detaljerne om, hvordan det er gået med at teste det engelske marked. Men konklusionen lyder, at det har været succesfuldt, og at Pandoras ledelse er parat med en global udrulning i starten af det nye år.

Pandoras ledelse har også stillet i udsigt, at man igen ville træde på speederen på det store kinesiske marked. Men det er ikke sket endnu på grund af coronanedlukninger. Pandora har derfor udskudt repositionering af brandet, men selskabet ligger tilsyneladende godt til at kunne ride med, når kineserne kommer tilbage. Ledelsen havde forberedt massive investeringer i salg og markedsføring i 2. halvår, men så kom tyfonerne og Covid-19.

Også analytikerne har set den underliggende fremdrift i forretningen. De opjusterer løbende deres overskudsestimater for de kommende år, og med de aktuelle forventninger handles aktien til 16 gange overskuddet i 2022 og 14 gange overskuddet.

Vi anser dog estimaterne for at være meget forsigtige, med en gennemsnitlige forventning om en årlig salgsvækst på 6-8 procent. Teknisk skal aktien bryde op gennem 200 dages glidende gennemsnit for at udløse et købssignal.

ChemoMetec er unik og dyr

Blandt årets fem valgte vinderaktier er denne aktie den mest risikable. ChemoMetec handles til 45 gange overskuddet i 2025, baseret på en årlig overskudsvækst på 30-35 procent svarende til de seneste års fremgang.

Aktien handles altså aktuelt til en eksorbitant værdiansættelse, som kun kan regnes hjem med en forsættelse af de seneste års stærke resultatudvikling. Så umiddelbart er der tale om en aktietype, som vi netop har diskvalificeret på grund af pres på meget højt værdiansatte aktier i kølvandet på stigende obligationsrenter.

Når vi alligevel har taget den med i puljen af vinderaktier, skyldes det flere forhold:

1) Den reelle markedsværdi af ChemoMetec er antageligt på niveau med den aktuelle børsværdi eller højere, da de store globale medicinalfirmaer med stor sikkerhed er vilde efter at overtage selskabet. Vi kan ikke udelukke, at de store aktionærer ønsker at sælge selskabet indenfor en årrække. 2) Den underliggende vækst på ChemoMetecs hovedmarkeder er meget stærk, og selskabet kan meget vel fortsætte med at tage markedsandele. Med den rette strategiske udvikling kan selskabet blive et verdensklassefirma, men det vil tage mange år. I stedet vil et salg til en global aktør kunne accelerere processen.

3) De store udenlandske finanshuse er store nettokøbere i aktien. Efter at aktien de seneste måneder er faldet 25-30 procent, er de udenlandske finanshuse for alvor på vej tilbage i aktien. Største nettokøbere den seneste uge har været Bank of America, J. Berenberg, Barclays og CreditSuisse.

4) Det tekniske billede er aktuelt attraktivt for aktien. Aktien har netop testet en langsigtet trendlinje, og vi ser en worst case med en test af 600-niveau, altså 25 procent under det aktuelle kursleje.

Lundbeck er ved at blive en value-aktie

Baseret på analytikernes forventninger handles Lundbeck-aktien aktuelt til 11 gange det forventede 2022-overskud og 7 gange det forventede 2024-overskud. Over de seneste måneder har analytikerne løbende stille og roligt opjusteret deres estimater for det kommende år, så der er en underliggende optimisme omkring aktien.

En mulig udløsende kurstrigger kan øjnes flere steder: Enten de vigtige alzheimers fase 3 data dette forår, altså potentielt indenfor få måneder. Eller også får investorerne øje på, at selskabet har udsigt til stabil omsætningsvækst de næste 6-8 år. Ellers også kommer der flere perspektivrige opkøb. Under alle omstændigheder har 2021 ikke været et nævneværdigt godt år for Lundbeck. Især patentbortfaldet for Northera vil medføre et omsætningsfald på 1,9 mia. kr., så væksten i de strategiske brands bliver mere end neutraliseret af den tabte Northera omsætning. Det vil ikke være gældende i 2022, og herfra er der igen lidt ro på patentfronten. Vi forventer en længerevarende periode med vækst i det, Lundbeck selv kalder ”strategic brands”, dvs. lægemidler, som tidligst har patentudløb om en håndfuld år, og som samlet set er tæt på at omsætte for 10 mia. kr. Det skaber visibilitet, og det gør principielt også Lundbeck til lidt af en pengemaskine i perioden.

Pipelinen ser stadig lidt tynd ud, når vi fjerner de forestående alzheimers data i 1. halvår 2022. Lundbeck bekræftede i sit 3. kvartalsregnskab, at sidste patient forventes i studiet omkring årsskiftet, hvilket også betyder, at toplinjedata kan forventes medio 2022. Der er altså kun 4-5 måneder til et ganske afgørende datasæt, som kan være lidt af en vækstdriver på mellemlangt sigt. Det er næppe utænkeligt, at der arbejdes på højtryk for at finde egnede tilkøb til pipelinen eller produktporteføljen.

Bliver 2022 Danske Banks gennembrudsår?

Vinderaktie nummer fem er en outsider, som er valgt med en helt særlig begrundelse: Danske Bankaktien har uden sidestykke i den danske banksektor performet elendigt. Aktien er siden august steget fem procent, mens de andre mellemstore danske bankaktier har kastet mellem 50 og 70 procent af sig. Alt andet lige skulle man tro, at Danske Bank aktien derfor har et stort efterslæb, som skal indhentes. Og sådan er det også, men det kræver, at bankens ledelse for alvor leverer i 2022. Eller i hvert fald kommer med nogle radikale udmeldinger om basale strategiske tiltag, store nedskæringer og/eller frasalg af mindre lønsomme udenlandske enheder. Efter et godkendt regnskab for 3. kvartal 2021 har analytikerne ikke ligefrem imponerende forventninger til de næste års overskud.

Forventningen er et overskud før skat i 2021 på 15 mia. kr., næste år på 15,8 mia. kr. og i 2023 på 17,7 mia. kr. Fremgangen er stort set alene baseret på lavere omkostninger. Umiddelbart synes ambitionerne at være moderate, men i 3. kvartalsregnskabet kom ledelsen med nogle interessante udmeldinger om den strategiske fokus: For det første vil banken gå mere efter danske private kunder, blandt andet på realkreditudlån, hvor Nykredit har taget hele markedsvæksten de seneste år. For det andet vil banken gå mere efter SMV-kunder, hvilket kunne være et signal om, at store, mindre lønsomme kunder vil blive nedprioriteret.

Vi forventer, at Danske Banks ledelse allerede ved 1. kvartalsregnskabet kommer med nogle mere konkrete udmeldinger. Vi tror grundlæggende ikke, at der skal så meget til, før de professionelle investorer begynder at købe ind i Danske Bank aktien. Teknisk har Danske Bank aktien for nylig testet en vigtig støtte omkring 105, og brud op gennem 115 anser vi for at være et stærkt købssignal.