2021 har mildt sagt (heller) ikke været nogen dans på roser for investorerne, når det gælder nordiske biotekaktier. Det har vi også tydeligt kunne se i ØU Life Science’s dækningsunivers. Analytiker Lars Hatholt gennemgår her kort udviklingen i selskaberne i sit dækningsunivers og kigger samtidig ind i, hvad 2022 kan byde på for selskaberne. Kommentarerne skal ikke ses som egentlige selskabsanalyser, og der er således ingen ændring af kursmål og anbefaling på baggrund af kommentarerne.

Aktiekurserne er raslet ned, som det har været tilfældet med de amerikanske biotekaktier. Den negative stemning i USA har givetvis haft sin indvirkning på nordiske biotekaktier, men der er også eksempler på skuffende kliniske resultater med drastiske konsekvenser for selskaberne, med Alligator, Orphazyme og Oncopeptides som de grelleste eksempler. Når markedets begejstring efter godkendelsen af et lægemiddel har lagt sig, vender kursudviklingen tit, fordi markedet har for høje forventninger til lanceringen. Det har vi set eksempler på med Hansa Pharma og Zealand Pharma. I det følgende tager vi et tilbageblik på hvordan året gik for en række biotekaktier.

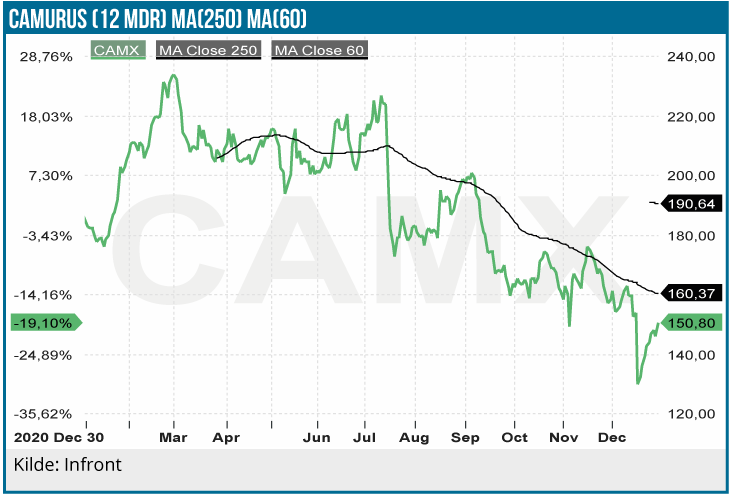

Camurus (KØB) har ikke været nogen undtagelse, når det gælder kurstab i 2021 på biotekaktier. Camurus har stærke kort på hånden med Buvidal (navngivet Brixadi USA, hvor produktet endnu ikke er godkendt) til forebyggelse af abstinenssymptomer hos personer, der er afhængige af morfin eller morfinlignede præparater. Trods Covid-19 forløber Buvidal salget ganske positivt med en salgsvækst på 54 % i 3. kvartal til 154 mio. SEK sammenlignet med 3. kvartal sidste år (94 mio. SEK). Derudover har selskabet også en interessant R&D pipeline.

Stenen i skoen er samarbejdet med Braeburn, som har markedsføringsrettighederne til Brixadi i USA. Camurus har forsøgt at komme ud af samarbejdet uden held. I december blev ansøgningen om godkendelsen af Brixadi USA afvist af FDA pga. GMP (produktionsproblemer). De bliver dog formentlig løst, men med endnu en forsinket lancering i USA.

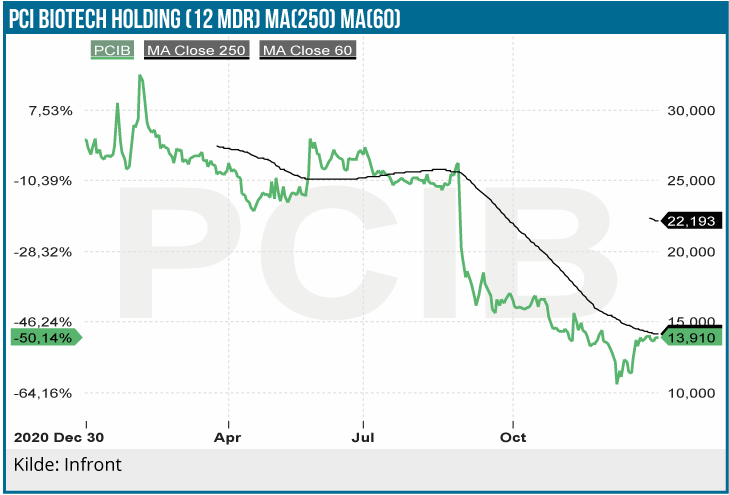

PCI Biotech (NEUTRAL) er på mange måder et selskab, hvor tingene foregår i et adstadigt tempo, som kræver en engels tålmodighed hos investorerne. Noget tyder dog på, at den tålmodighed er ved at være opbrugt med et markant kurstab i 2021 til følge. Der er længe til de vigtige fimachem data, som gang på gang er blevet forsinket. I mellemtiden kan der evt. komme nyheder på fimanac og fimavacc i form af nye samarbejdsaftaler. Men det er usandsynligt, at nyhedsstrømmen på den korte bane understøtter et væsentligt løft i værdiansættelsen. Det er en noget speciel aktie med en uforudsigelig kursdynamik.

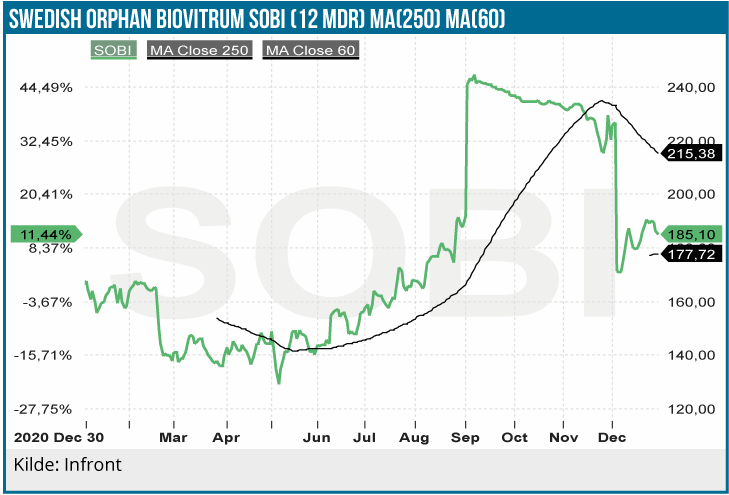

Den mest spektakulære nyhed fra SOBI (KØB) i 2021 var Advent og Auroras bud på SOBI, men handlen kunne ikke gennemføres pga. blokering fra en af aktionærerne Astra Zeneca. Vi ser SOBI som en langsigtet investering. SOBI er i en transformationsfase, hvor flere års satsning på akkvisitioner og R&D nu skal veksles til toplinevækst. Efanesoctocog og Aspaveli skal give hæmatologi-produktsalget et løft. Efanesoctocog fase 3 data kan forventes i første halvår 2022 og de bliver meget afgørende for, at SOBI kan forsvare sin stærke position på hæmofili A markedet. Aspaveli har et betydeligt potentiale, hvis produktet får EMA/EU godkendelse i 2022. Det siger noget om nordisk bioteks performance i 2021, at SOBI med en kursgevinst på 10% var en af de bedst performende aktier.

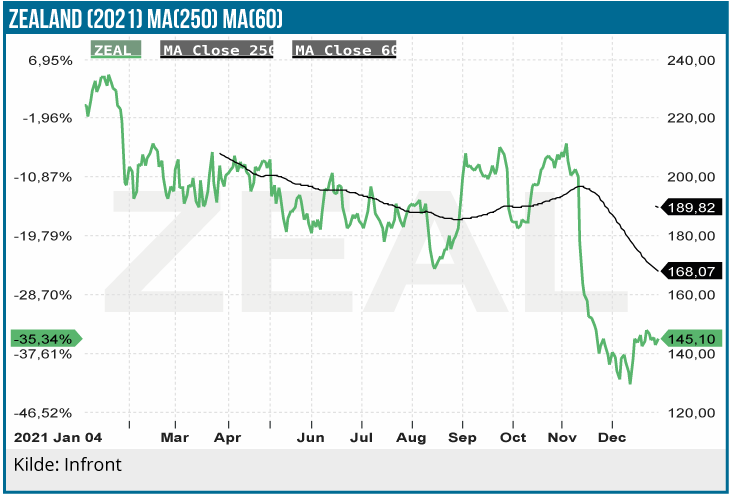

Zealand Pharma (KØB) aktien er endnu et eksempel på en skuffende kursudvikling i 2021. Zealand er nu gået ind i kommercialiseringsfasen, hvor biotekselskabernes salgskurver tit skuffer med en sivende aktiekurs til følge. Salget af Zegalogue, som er selskabets første produkt på markedet, har skuffet i introduktionsfasen. Kursreaktionen på -30% ser vi som en overreaktion, da det er meget tidligt i kommercialiseringsfasen. Der er flere kurstriggere på vej, hvoraf Glepaglutide EASE-SBS1 fase 3 i formentlig 3. kvartal 2022 er den vigtigste.

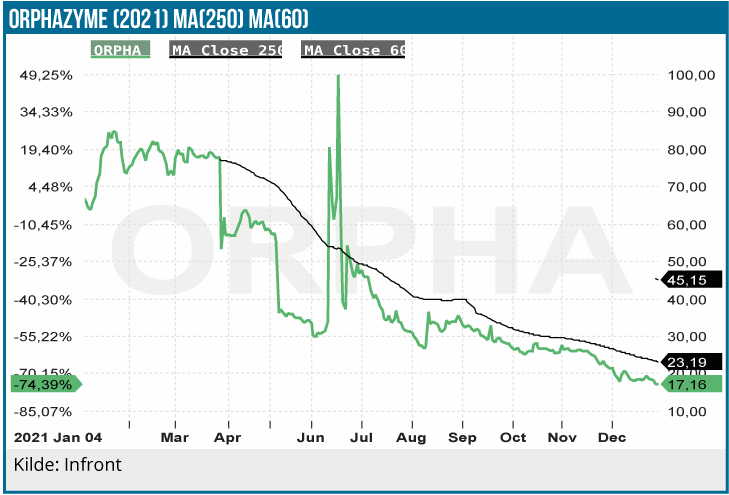

Orphazyme (anbefaling suspenderet) har været en af de største skuffelser i 2021. Der er tale om fejlslagne pivotale studier og FDA godkendelsesansøgninger på stribe med arimoclomol mod NPC (Niemann-Pick Type C-disease), som den seneste. Selskabet oplyste i regnskabsmeddelelsen for halvåret, at man restrukturerer selskabet med betydelige omkostningsbesparelser fra bl.a. afskedigelsen af 2/3 af de ansatte. Derudover er der stadig en mulighed for en EU godkendelse af arimoclomol (NPC) i kombination med miglustat. Da der er et stort behov for behandlingsmuligheder af NPC kan en EU-godkendelse ikke udelukkes her i foråret. Orphazyme har oplyst, at man ikke helt har opgivet en FDA-godkendelse af arimoclomol NPC. Det tegner dog til at være meget op ad bakke, hvor man endnu ikke har meldt ud om resultatet af evalueringen af afvisningen af NPC.

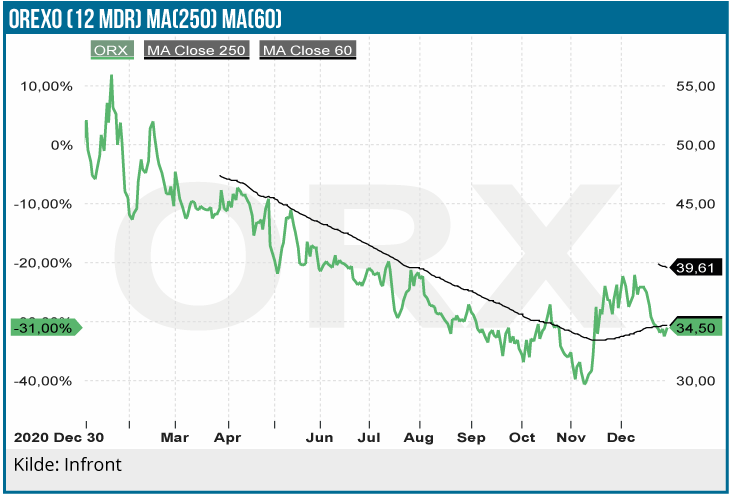

Orexo (KØB) var i modvind på flere fronter med et svagt Zubsolv salg og en ikke særligt prangende start på selskabets satsning på digitale terapiprodukter (DTx). Den faldende trend i Zobsolv-omsætningen siden 2019, bl.a. pga. Covid-19, forventes imidlertid at vende i år med udsigt til et løft i Zubsolv salgskurven og et gradvist accelererende salg af de nye produkter. Trods stigende SG&A omkostninger estimerer vi indtjeningsmæssig breakeven i 2024. DTx produkterne er en dark horse, som muligvis kan vise sig som en value-driver med et væsentligt større potentiale end vores estimater, men muligheden for fortsat skuffelse foreligger bestemt også.

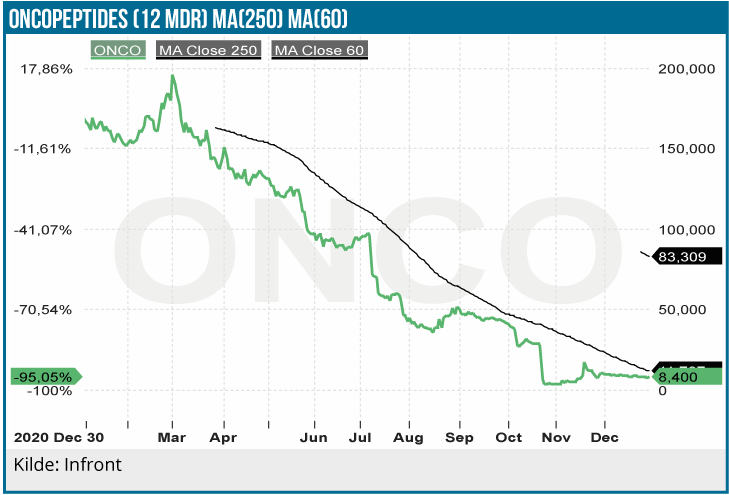

Oncopeptides (NEUTRAL) har kort sagt været en fiasko. Aktiekursen er siden primo 2021 faldet fra 151 SEK til 7,6 SEK. Efter års omfattende kliniske studier og opbygning af en kommerciel organisation i USA og Europa med omkostninger på flere mia. SEK fejlede det risikobetonede Ocean-studie. Risikobetonet, fordi Ocean studiet sammenlignede Pepaxto/dexamethason kombinationen med det toneangivende lægemiddel Pomalyst (pomalidomid) i behandlingen af knoglemarvskræften myelomatose (multipelt myelom) i recidiv patienter. Og den sammenligning faldt ikke ud til Oncopeptides fordel, da studiet viste at Pepaxto var mindre effektivt end Pomalyst. Efter drastiske rationaliseringer fortsætter Oncopeptides med fokus på forskning og udvikling.

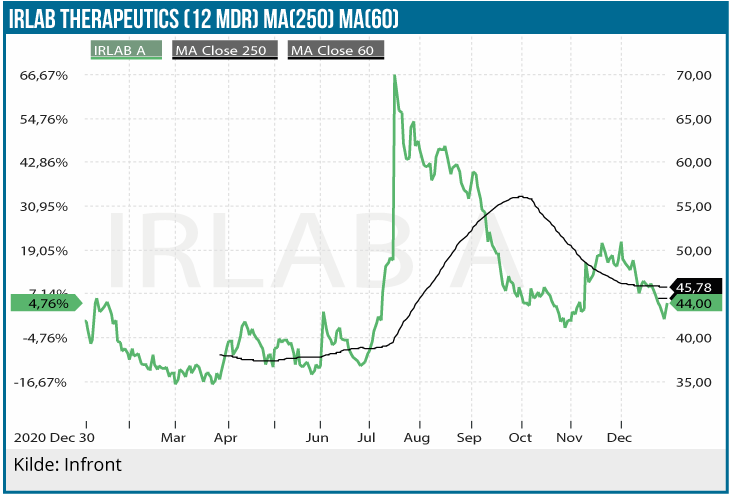

Efter at IRLAB (NEUTRAL) aktien toppede i juli 2021 i 70 SEK er den nu efter en jævnt glidende nedtur i 41 SEK. Aktiekursen er derfor stort set uændret over året. Mesdepotams fremtid (levodopa induceret dyskinesi/Parkinson’s psykoser) tegner trods Ipsen-aftalen fortsat meget usikker efter fase 2 resultaterne. Konkurrencen er stor indenfor Parkinson’s med over 100 Parkinson’s lægemidler i klinisk udvikling. Vigtigste kurstrigger er mesdepotam fase 2b/3 resultater i år, som kan skabe øget interesse for aktien.

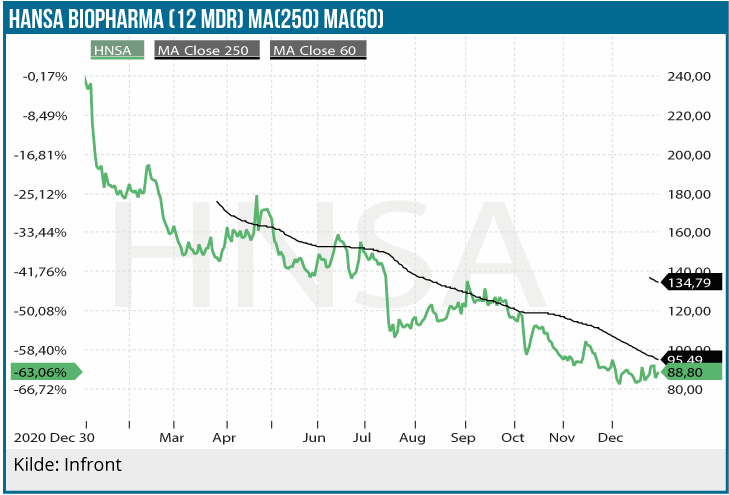

Hansa Biopharma (FORSIGTIGT KØB) aktiekursen blev mere end halveret i 2021. Det er igen historien om kursfald, når biotekskabet går ind i kommercialiseringsfasen og skal sælge varen efter mange års fokus på R&D. Det til trods for, at Hansa har gjort sig ihærdige anstrengelser for at dæmpe markedets forventninger til Ideferix (imlifidase) salgstallene i lanceringsfasen i Europa, som ikke har været prangende. Aktien virker nu oversolgt. Der er flere vigtige kurstriggere i år. Det gælder bl.a. AMR og GBS fase 2 data og Sareptas prækliniske data på AAV/imlifidase.

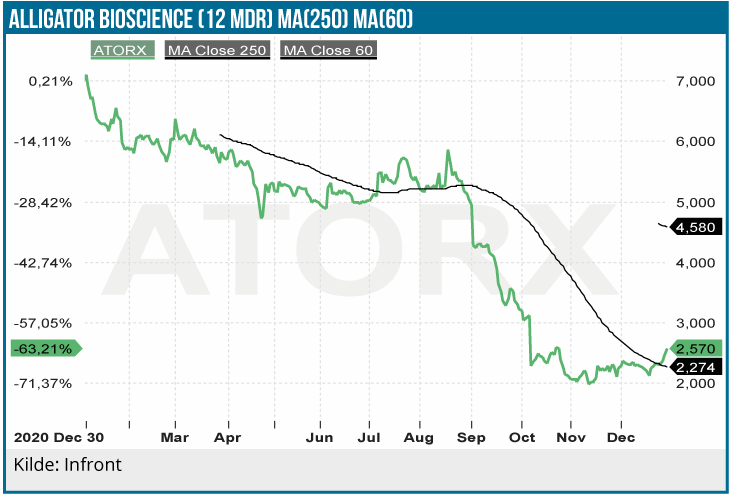

Siden Alligator Bioscience (SPEKULATIVT KØB) mistede sin samarbejdspartner Janssen i 2019 har Alligator aktien været inde i én lang nedtur med et samlet kurstab på over 90%. Der har nærmest været tale om en overlevelseskamp, men det tyder på, at bunden nu er nået efter restrukturering af selskabet, ny CEO og frisk kapital på kontoen. Regningen er endt hos de gamle aktionærer som har måttet indkassere et betydeligt kursfald og set en massiv udvanding på kurs 2 SEK.

Lars Hatholt

Lars Hatholt ejer aktier i Zealand Pharma