Chr. Hansen er kommet godt fra start i det nye regnskabsår, og med prisstigninger på vej til kunderne, forventer vi ikke, at marginskuffelsen udgør et reelt problem. Aktiens største problem er dens høje værdiansættelse, som kan blive udfordret af rentestigninger.

Efter en efterhånden lang række af kvartaler med svingende præstationer, som tydeligvis har kostet på Chr. Hansens aktiekurs, viste 1. kvartal i det nye regnskabsår ganske solide tal.

Først og fremmest var væksten (9 procent organisk vækst) god, og vi vil især fremhæve, at den udelukkende var volumendrevet. Det er en ændring fra tidligere, hvor valutakorrektionen ”EUR-based pricing mekanismen” har bidraget betydeligt til den organiske vækst.

Ikke overraskende hører det også med til billedet, at visse engangseffekter som ordretiming og lidt ekstra medvind fra en genåbning (særligt i USA), spillede ind på præstationen.

Men 9 procent organisk vækst er pænt alt taget i betragtning, og det var især Health & Nutrition med 14 procent volumenvækst, der lyste op.

En volumenvækst på 7 procent i Food Cultures & Enzymes skal man heller ikke rynke på næsen ad, for det er den klart største division med 2/3 af omsætningen. Frygten for en situation a la Novozymes, hvor den største division er ret død på vækstsiden, og dermed gør det nærmest umuligt for hele forretningen at vokse, er således ikke tilstede.

Det var dog også de såkaldte lighthouses, der gjorde det godt. Lighthouses er de strategiske vækstområder, som man håber kan blive til 100 mio. euro forretninger indenfor en årrække.

De fire lighthouses står kun for 10 procent af omsætningen, men voksede hele 35 procent i kvartalet, og står dermed for rundt regnet 3 procent-point af den organiske vækst.

Det er et niveau, der var understøttet af engangseffekter, så man skal ikke regne med, at det niveau holder fremadrettet. Ambitionen er to-cifret årlig vækst, men det er fra et lavt absolut niveau, så de helt konkrete vækstrater skal man ikke lægge for meget i, førend forretningerne er væsentligt større.

Margin-skuffelse

Hvor det på vækstfronten altså så godt og imponerende ud, haltede det en lille smule på margin-siden, hvor man dog efter eget udsagn har formået at afbøde de ekstra omkostninger fra de globale problemer med forsyningskæderne.

Afbødningen er dog især kommet i mål via effektiviseringer og ikke mindst den skalering af forretningen, som væksten næsten per automatik har med sig. Afbødning betyder omvendt ikke, at der var den forbedring man havde set frem til, og som indgår som en del af den finansielle ambition.

Man skal dog passe på med at vurdere et enkelt kvartal alt for hårdt, for der er omkring 1. kvartal et efterslæb i forhold til de prisstigninger, man er ved at forhandle på plads med kunderne pga. de stigende råvarer og de udfordrede forsyningskæder.

Der er med andre ord prisstigninger på vej, som kan påvirke med 1,5-2,0 procent, og dermed må vi forvente, at der er styr på marginsituationen fremadrettet. 1. kvartal har i hvert fald ikke givet anledning til alvorlige bekymringer hos os.

Investorer og analytikere skal nok også lige bruge et par kvartaler mere på at blive komfortable med det nye marginniveau efter de mange ændringer pga. frasalg og opkøb.

Estimaterne indikerer 7 procent vækst

Ser vi på de seneste konsensusestimater, så viser de forventet vækst på toplinjen i niveauet 7 procent for indeværende og de efterfølgende to regnskabsår. Det er spot-on i forhold til den seneste strategiopdatering, der taler om en ambition på midt-til-høj encifret organisk vækst i gennemsnit over perioden.

Med 9 procent organisk vækst har man fået en rigtig god start på året, men som altid, når et sådan kvartal indtræffer, er spørgsmålet, om glasset er halvt tomt eller halvt fyldt.

Kan det kun gå ned ad bakke herfra, fordi særlige forhold var gældende i kvartalet? Eller er kvartalet et tegn på, at momentum i forretningen er stigende, og at det vil fortsætte i de følgende kvartaler, således at den nuværende forventning til toplinjevæksten i regnskabsåret 2021/2022 på 5-8 procent må anses som konservativ?

Sandheden ligger sandsynligvis et sted midt i mellem, men vi hælder mest til den optimistiske tilgang. Bl.a. fordi der også vil være en effekt fra prisforhøjelser, som senest bør få effekt i 2. halvår, og anslås at have en effekt i niveauet 1,5 til 2 procent. Samtidig må vi også notere selskabets udsagn om, at der er ”good momentum going into Q2”, hvilket må betyde, at også 2. kvartal ser fornuftigt, da der jo nu kun er 1½ måned tilbage af kvartalet.

Samlet set bør man kunne være rimelig komfortabel med årets forventning på 5-8 procent vækst – en forventning, der da også blev fastholdt samtidig med, at man forsøgte at indikere, at man nok går med livrem og seler i øjeblikket givet den usikre situation globalt.

Om det ved fremlæggelsen af 2. kvartalsregnskabet i april vil betyde et løft af hele intervallet eller blot et løft af bunden er straks lidt sværere at sige.

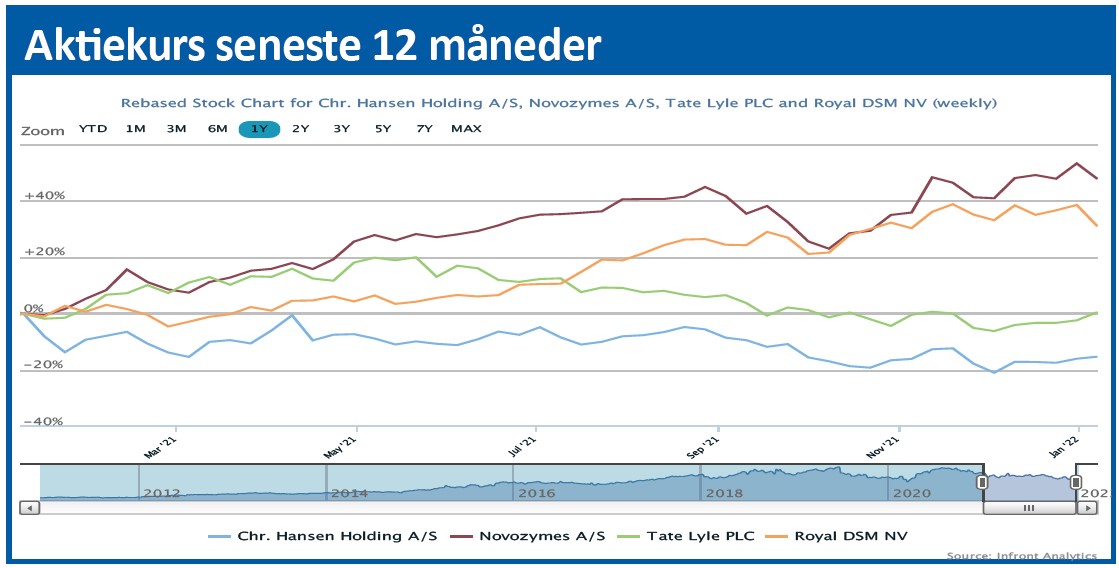

Selvom der nu ser ud til at være en stigende positivitet om Chr. Hansen vil det nok være en fejl allerede nu at kigge efter de tidligere topniveauer i aktien på 700-750 kr. fra 2019 og 2020.

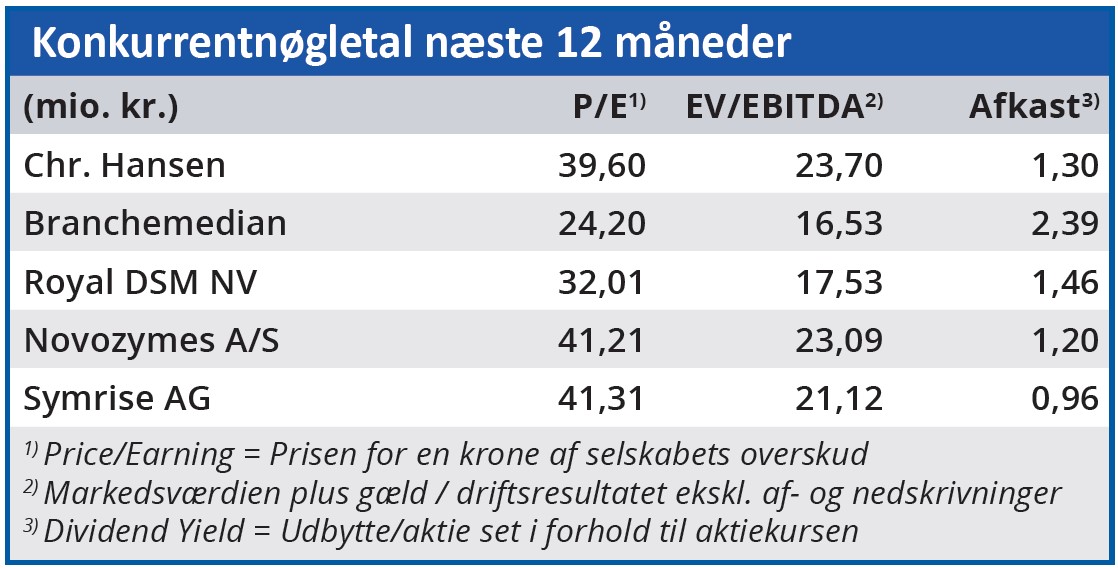

Det er nemlig vigtigt at huske på, at omstruktureringen af koncernen (frasalg af Natural Colors og de tre opkøb) og genetablerede vækstudsigter er kommet med en pris: Det absolutte niveau i regnskaberne er lavere, og trods kursfaldet handler aktien fortsat til på et Price/Earnings-niveau omkring 40.

Det er ikke i den billige ende, og med den modvind der p.t. synes at være for de højt prissatte vækstaktier i takt med den stigende frygt for rentestigninger, er det svært at se noget væsentligt potentiale i aktien, trods den positive undertone.

Steen Albrechtsen

Aktuel kurs: 524,40

Kursmål (6 mdr): 550,00