Efter lang tids tilløb tog vi mod til os og satte ny kapital i spil i sidste uge. Det var – og er – fortsat ganske volatile tider, og vi skal ikke lægge skjul på, at det i det lys kan se ud som at gribe en faldende kniv. Det er dog naturligvis ikke tilfældet, for porteføljen handler grundlæggende ikke om at time markedet, men om at få positioner i porteføljen til attraktive kurser. Og en hel del aktier er efterhånden blevet ganske meget billigere, end da vi satte dem på kandidatlisten – derfor giver det mening at sætte mere kapital i spil nu.

I det lys spiller det naturligvis også ind, at starten på året for bioteksektoren (og i øvrigt mange andre sektorer) har været ganske forfærdelig. En slem start som vel at mærke kommer i kølvandet på en skidt afslutning på 2021, hvor det næppe er forkert at tale om generelle fald for biotek på 15-20 % eller mere henover året og endnu højere siden toppen i februar måned 2021.

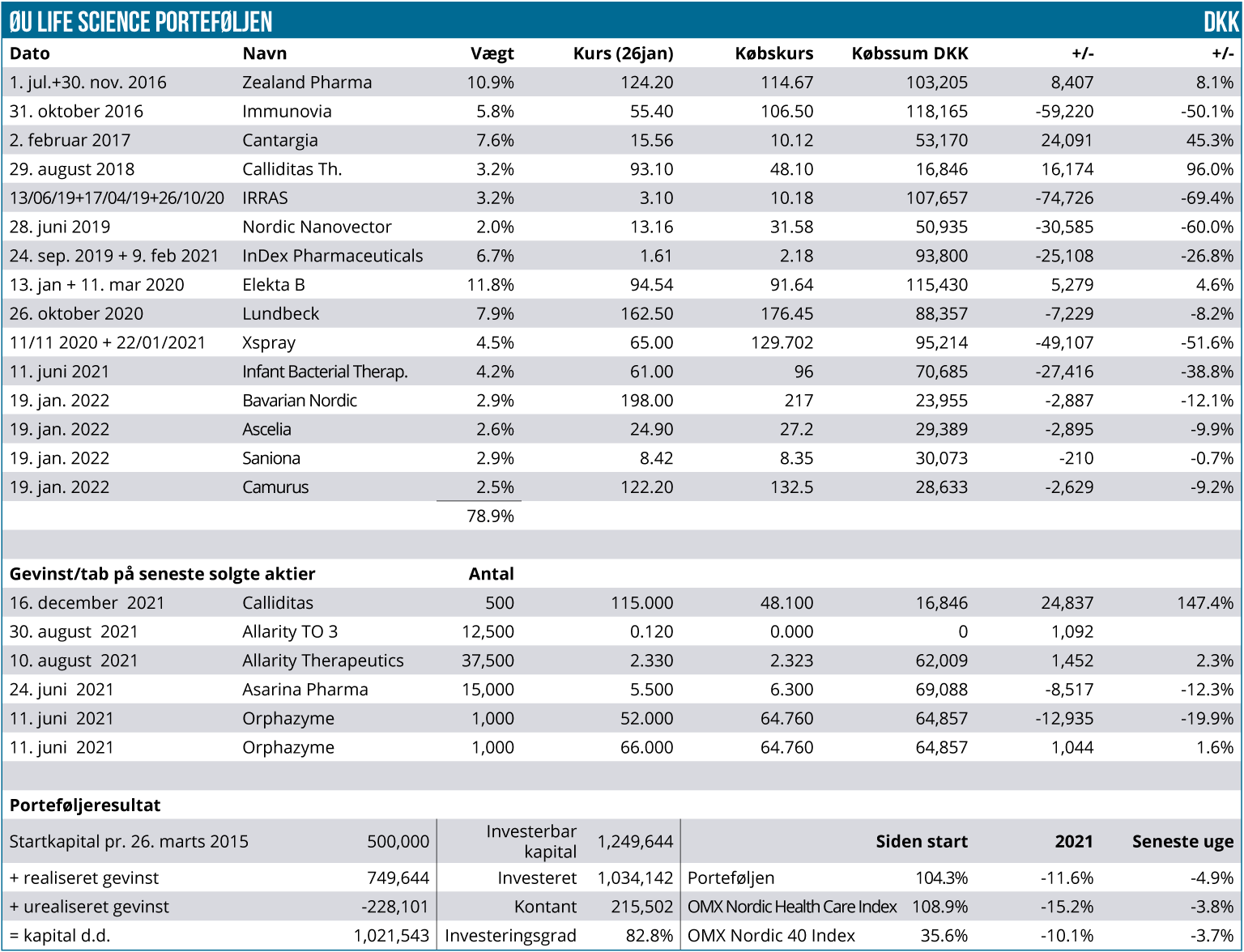

Det brede amerikanske XBI-indeks er nu ganske tæt på en nedgang fra toppen på 50 %, hvilket i historisk lys er meget voldsomt. Tidligere har niveauet for drawdowns været omkring 40-45 %, og selvom man aldrig skal forsøge at kalde en bund, så kan vi i hvert fald konstatere, at i historisk lys er vi ved at være på nogle interessante niveauer. Efter længere tid med en stor kontant-andel satte vi ca. halvdelen af kontanterne i spil i sidste uge, hvor vi tilføjede 4 helt nye positioner og øgede i 2 eksisterende positioner – alle med en vægt omkring 2,5-3 %, således at vi samlet satte næsten 20 procentpoint af kontantandelen i spil. Vi har fortsat en kontantandel på 21 %, som vi kan sætte i spil efter noget tid, hvilket er helt i tråd med porteføljens strategi om drypvise indkøb og salg.

Som det fremgår af oversigten har tilkøbene ikke været et positivt bekendtskab endnu, men vi vil tillade os at sige, at vi fuldt ud var klar over, at tilkøbet måske ikke ville være helt optimalt timet i disse volatile tider.

4 nye positioner

Vi tilføjede en position i Ascelia Pharma og Camurus, som begge er helt nye positioner i modelporteføljen. Derudover tilføjede vi en position i Bavarian Nordic og Saniona, som begge tidligere har været succesfulde bekendtskaber for Modelporteføljen. For Ascelia Pharma kigger vi frem mod selskabets fase 3 dataudlæsning senere i år, som kan bane vejen for en godkendelse og en kommercialisering af kontraststoffet Mangoral med et salgspotentiale på ganske interessante 5-600 mio. USD. Risikoen ved studiet bør være til den lave side. Vi købte Ascelia til kurs 27,20 SEK.

Derudover tilføjede vi Camurus til kurs 132,50 SEK for at løfte den kommercielle andel af porteføljen. Selskabet har vist en fin salgsvækst, og trods skuffelsen over, at den amerikanske partner nok engang klokkede i sin FDA-ansøgning, ser vi et solidt potentiale i aktien, og en risiko der bør være lavere end porteføljens mere biotek-prægede positioner. Vi kan derudover henvise til de seneste analyser af selskabet i ØU Life Science.

Vi tilføjede Bavarian Nordic til kurs 217 DKK, som vi tidligere har haft i porteføljen. Aktien har haft det meget svært på det seneste til trods for, at man hentede kapital i december måned. Vi har købt en lille position, da aktien nu nærmer sig det niveau, hvor corona-vaccine-projektet ikke længere udgør nogen nævneværdig andel af selskabets værdiansættelse. Om det er de spæde tegn på, at pandemien nærmer sig sin ende, der har trykket aktien ekstra meget, skal vi ikke kunne sige.

Det har dog ikke rykket grundlæggende ved vaccineprojektet, som jo aldrig har haft mulighed for at blive en del af 1. bølge af vaccinationerne. Om potentialet i 2. eller 3. bølge er væsentligt ændret de sidste par uger, synes vi, det er alt for tidligt at konkludere noget om, og i det lys kan faldet synes overgjort.

Sluttelig købte vi Saniona til kurs 8,35 SEK, som vi tidligere har solgt på kurs 36 SEK i august 2020. Den seneste markedsusikkerhed har givetvis nok påvirket investorernes usikkerhed om selskabets kommende notering i USA. Den har været længe undervejs, men den bør komme før eller siden – ikke mindst med tanke på den store opgradering af selskabets organisation i USA. Efter længere tids tilløb er der endelig sket fremskridt på studie-fronten, hvor man nu har fået igangsat to fase 2b studier. En markedsværdi på ca. 500 mio. SEK for et selskab med godt over 300 mio. i kassen synes vi er ganske interessant, uagtet at der måske er en kapitalrejsning på vej i forbindelse med en notering i USA.

Øgning i Lundbeck og Cantargia

Endelig øgede vi i Lundbeck og Cantargia, og det bør næppe komme som en overraskelse, da vi har luftet det en hel del gange i de seneste modelporteføljekommentarer. Lundbeck ser vi som en mere stabil position med en ganske interessant upside hen mod – eller henover- de vigtige Alzheimer-data i midten af året.

Potentialet i Cantargia har vi også omtalt nogle gange. Det er en aktie vi tidligere har solgt ud af på betydeligt højere kurser, og med tanke på selskabets betydelige udvidelse af pipelinestudier/-indikationer henover 2021 synes vi, at der igen er et interessant potentiale i aktien i takt med at vi i 2022 kan se frem til vigtige data, der kan validere potentialet i selskabets førende lægemiddelkandidat nadunolimab.

Øvrige nyheder

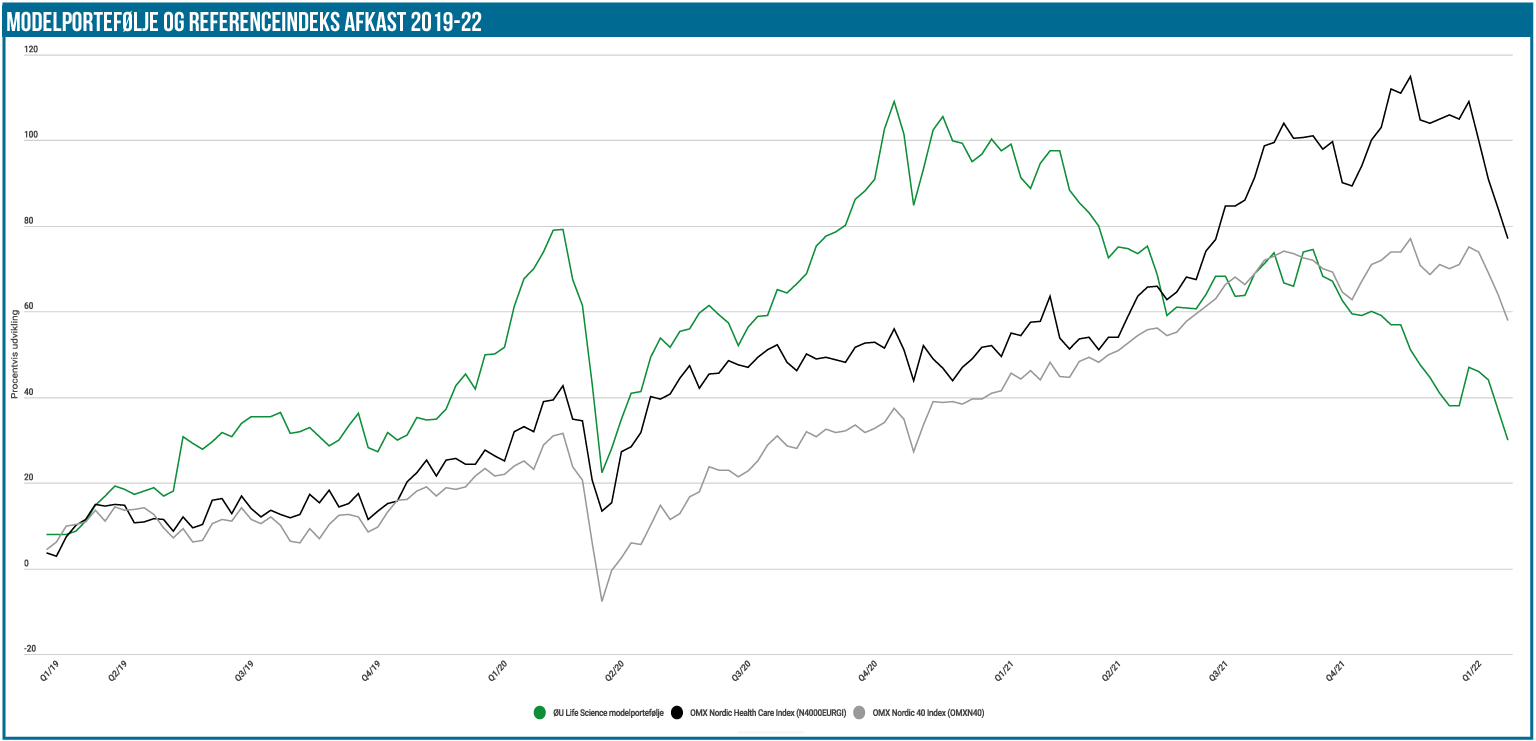

Blandt de eksisterende positioner i porteføljen er der ikke meget at berette, udover at den sure stemning naturligvis også har sat sig i porteføljen, som samlet set er 11,6 % nede i år. Det er ikke noget at være stolt af, men efter det meget skuffende 2021 er det en lille trøst, at det nordiske health care index er 15,6 % nede for året. Dermed har porteføljen indhentet en lille smule af det tabte fra 2021.

På nyhedsfronten er det Nordic Nanovector, der kan fremhæves, og det er ikke for det gode. Som beskrevet andetsteds i denne udgave, startede selskabet 2022 med at melde om en forsinkelse i det vigtige studie, som derudover blev beskåret i antal indrullerede patienter, hvilket selvsagt øger, hvad vi vil kalde den ”statistiske risiko” ved studiet. Det blev efterfulgt af en emission på kurs 14 NOK med stor rabat til aktiekursen. Der er mulighed for at deltage i en reparationsemission, hvilket dog kun giver mening, såfremt aktiekursen stiger til over 14 NOK igen.

Porteføljens største position Elekta faldt lidt på en skuffende opdatering fra en konkurrent.

Vi medtager ikke kandidatlisten denne gang, da der alt andet lige vil gå noget tid, førend vi sætter mere kapital i spil. Steen Albrechtsen