Det svenske medtech-selskab AddLife er, hvad vi kan kalde serieopkøber. Siden udskillelsen i 2015 fra teknologihandelskoncernen Addtech er AddLife vokset fra en omsætning på 2 mia. SEK til cirka 7,9 mia. SEK i 2021, og koncernen består nu af omkring 70 datterselskaber i Norden og Central- og Østeuropa. I løbet af sidste år blev der foretaget i alt syv nye opkøb på både eksisterende og nye europæiske markeder med en samlet forventet årlig omsætning på cirka 3,3 milliarder SEK. Årsrapporten for 2021 viser god vækst og en positiv driftslikviditet på godt 1 mia. SEK, som giver gode forudsætninger for fremtidig vækst.

Norden har længe været det primære marked for AddLife, men de seneste års opkøb har gjort koncernen til en europæisk spiller, hvor mere end halvdelen af omsætningen nu hentes uden for Norden. I 2020 gennemførte AddLife seks opkøb, der tilsammen tilføjede cirka 650 mio. SEK i årligt salg. Samlet steg salget med 52 % i løbet af året.

I begyndelsen af april 2021 foretog AddLife inden for en uge 2 store opkøb med en samlet årlig omsætning på 2,4 mia. SEK. Vision Ophthalmology Group (VOG), en distributør og producent inden for øjenkirurgi med 190 ansatte, omsætter cirka 700 mio. SEK. Derudover købte man distributøren Irish Healthcare 21 Group med 450 ansatte og aktiviteter i Irland og UK med salg på cirka 1,7 mia. SEK. Addlife betalte i første omgang 165 mio. Euro (cirka 1,7 milliarder SEK) for VOG og 240 mio. Euro (cirka 2,5 milliarder SEK) for Healthcare 21 Group.

Opkøbsrejsen fortsatte derefter i den sidste del af 2021 med opkøb af yderligere fire virksomheder, omend noget mindre med en omsætning på 4-145 mio. SEK hver.

I år har AddLife gennemført købet af MBA Incorporado S.L., som blev annonceret i 2021. MBA er en aktør inden for ortopæd- og akutkirurgi i Spanien, Portugal og Italien, hvis omsætning i 2021 udgjorde ca. 700 mio. SEK (67 mio. EUR) med en EBITA-margin på cirka 17 %. Købesummen for MBA’en beløb sig til ca. 1,2 mia. SEK. Af de nye opkøb vil Bio-Connect Group indgå i forretningsområdet LabTech, mens de øvrige bliver indlemmet i MedTech-området. I alt forventes de syv ”nyerhvervede” virksomheder at have en samlet årlig omsætning på cirka 3,3 mia. SEK.

En stærk afslutning på et succesfuldt år

Fjerde kvartal viste gode resultater sammenlignet med det usædvanligt stærke fjerde kvartal i 2020. Nettoomsætningen steg med 23 % i forhold til samme periode året før og nåede 2,1 mia. SEK. Opkøb i 4. kvartal bidrog med 609 mio. SEK svarende til 35 %, mens det organiske salg faldt med 12 %. Det covid-19-relaterede salg beløb sig til 355 mio. SEK sammenlignet med 600 mio. SEK sidste år, og den organiske vækst korrigeret for covid-19 udgjorde 3 %. EBITA steg med 4 % til 329 mio. SEK, og EBITA-marginen udgjorde 15,5 %.

Forretningsområdet Labtech viste stærk vækst gennem året, primært som følge af, at de nordiske diagnostiske virksomheder leverede store mængder af covid-19-tests, mens mængderne faldt i Central- og Østeuropa. Salget af ikke-covid-produkter til forskningskunder udviklede sig godt i fjerde kvartal, mens mængderne faldt markant for covid-19-relaterede produkter.

Nettoomsætning for 2021 steg med 21 % til 4.373 mio. SEK, hvoraf den organiske vækst var 22 %, og den erhvervede vækst var 2%. Covid-19-relateret salg tegnede sig for 1.719 mio. SEK, og den organiske vækst eksklusive covid-19 udgjorde 5 %. EBITA steg med 57 % til 977 mio. SEK, svarende til en EBITA-margin på 22,3 %. Salget på de nordiske markeder udgjorde 64 % af nettoomsætningen mod 58 % året før.

Forretningsområdet Medtech viste stærk vækst, primært baseret på de opkøbte virksomheder. Salget af produkter til elektiv kirurgi steg i første omgang i løbet af fjerde kvartal, men faldt i takt med den stigende smittespredning. Andre medicinteknologiske produkter har dog haft en god salgsudvikling. Hjemmeplejefirmaerne mærkede en stigning i efterspørgslen i 4. kvartal men også her førte nye covid-restriktioner til forsinkelser i leveringerne.

I løbet af regnskabsåret steg Medtechs nettoomsætning med 119 % til 3.625 mio. SEK, hvoraf det organiske salg faldt med 13 %, tilkøbt vækst var 133 %. Covid-19-relateret salg udgjorde 257 mio. SEK, og eksklusive covid-19 var det organiske nettosalg fladt. EBITA steg med 58 % til 310 mio. SEK, svarende til en EBITA-margin på 8,6 %. Salget på de nordiske markeder udgjorde 32 % af nettoomsætningen mod 83 % året før, og de store opkøb uden for Norden slår dermed tydeligt igennem.

EBITA-vækst på 48 % p.a. siden 2016

For hele koncernen steg omsætningen med 52 % til 7.993 mio. SEK i 2021, hvoraf det covid-19-relaterede salg tegnede sig for 1.976 mio. SEK, og den organiske vækst ekskl. covid-19-relateret salg udgjorde 3 %. EBITA-resultatet steg med 59 % til 1.273 mio. SEK, og EBITA-marginen udgjorde 15,9 %. Siden børsnoteringen i marts 2016 har AddLife øget EBITA med 48 % om året, hvilket klart overstiger koncernens vækstmål på 15 % .

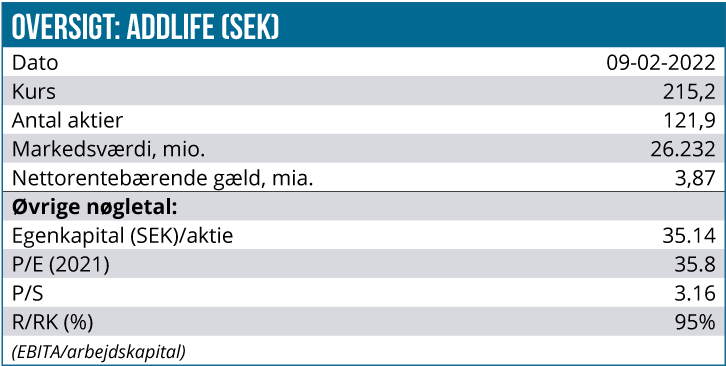

Koncernens rentebærende nettogæld ved udgangen af regnskabsåret udgjorde 3.870 mio. SEK mod 700 mio. SEK året før. Soliditeten var ved regnskabsårets udgang 40 % og blev bl.a. styrket af, at nye aktier blev brugt som delvis betaling for opkøb. Årets resultat har genereret en positiv driftslikviditet på 1.010 mio. SEK, hvilket muliggør fortsatte investeringer i både opkøb og egen udvikling til fremtidig vækst.

Gode fremtidsudsigter

Inden for forretningsområdet Labtech har virksomhederne indtil videre oplevet en kraftig covid-relateret stigning i salget af instrumenter og covid-19 test. AddLife understreger, at det er en konkurrencefordel at kunne tilbyde løsninger fra flere forskellige leverandører, som sikrer kundernes adgang til tests. Efterspørgslen efter covid-19-test forventes at forblive høj, indtil smittespredningen aftager. Når pandemien aftager, vil væksten i stedet komme fra de produktsegmenter, der har været negativt påvirket af pandemien.

Indenfor Medtech har 2021 budt på en øget efterspørgsel efter personlige værnemidler, mens salget til bl.a. planlagt (elektiv) kirurgi været markant lavere end normalt på alle markeder. Det generelle behandlingsefterslæb er steget markant, og det vil tage lang tid for landene at komme tilbage til pre-covid-niveauet. Det giver gode muligheder for, at Medtech kan øge sin markedsandel inden for elektiv kirurgi.

De nye EU-forordninger, der trådte i kraft i 2021 for medicinsk udstyr, betyder stigende krav til in vitro diagnostiske produkter (IVDR). Det betyder, at nogle produkter skal gennemgå en fornyet CE-certificering, hvilket kan være både dyrt og belastende for små aktører med begrænsede ressourcer, mens det for en virksomhed i AddLifes størrelse nu kan blive en fordel.

Kursmål og anbefaling

De globale forsyningskæder har også for AddLife været særdeles udfordrende. Mangel på råvarer og komponenter samt øgede fragtpriser har ført til forstyrrelser, og gennemløbstiderne er generelt steget. Det er dog lykkedes flere af datterselskaberne at kompensere for dette gennem ændrede transportformer og pristilpasninger i både eksisterende og nye aftaler.

Samlet set viser AddLife endnu et succesfuldt år på trods af, at omikron udskød den ventede tilbagevenden til en normal hverdag. AddLifes virksomheder har formået at reagere på kundernes skiftende behov, hvilket giver virksomheden en stærk position for fremtiden.

I de senere år er væksten både sket organisk, men også gennem de mange succesrige opkøb. Man skal dog være opmærksom på, at virksomheden i de kommende år højst sandsynligt ikke vil vise samme vækstrate som i 2020 og 2021. Lavere covid-relateret salg tyngede AddLife i 4. kvartal 2021, men ekskl. dette var væksten positiv med 3 %.

Nøgletallet R/RK (EBITA i forhold til arbejdskapital) nåede 95 % og er dermed markant over koncernens og alle enheders langsigtede mål for R/RK på 45 %. Som rentabilitetsmål viser R/RK et højt driftsresultat og lav kapitalbinding, hvilket i kombination med, at vækstmålet på 15 % også er blevet overgået, giver basis for fortsat lønsom vækst via yderligere opkøb.

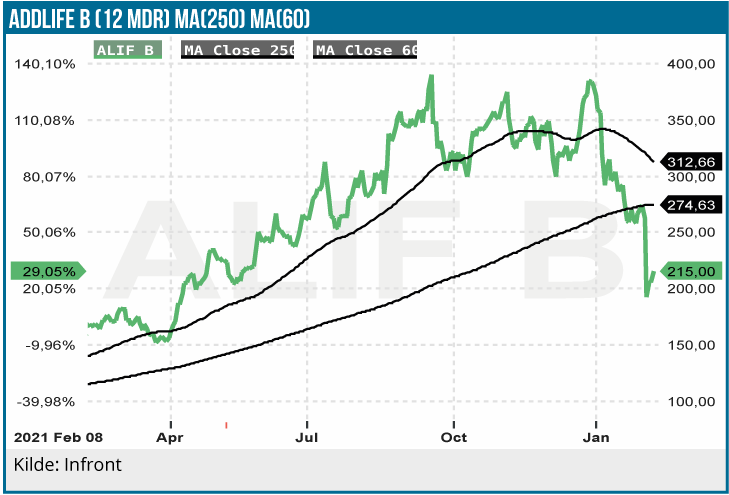

I 2021 steg kursen med imponerende 165 %, mens kursen faldt med mere end 25 % i januar 2022. Denne udvikling er dog ikke unik for AddLife, da en række tidligere børsraketter inden for medtech også faldt kraftigt i begyndelsen af året sammen med vækstaktierne. Udviklingen kan ses som overdreven og i stedet give investorerne en interessant købssituation. Ser man et par år frem, vil der være stadig større plejebehov over hele verden og dermed forretningsmuligheder for AddLife.

På risikosiden er det oplagt at dvæle lidt ved den nok største usikkerhed i AddLifes forretningsmodel. Hvor langt eller hvor længe kan den skaleres?

Kan man fortsætte i det uendelige med nye opkøb, uden at de som sådan bliver integreret i én stor koncern? Eller sagt med andre ord, hvornår når man en størrelse, hvor man ikke længere for alvor kan “overskue” eller lede alle de selvstændige datterselskaber?

Der er altså en risiko for, at koncernen bliver for stor, og at ledelsen mister kontrollen over styringen af virksomhederne. Indtil videre er der dog ingen tegn på negativ udvikling, da væksten i koncernen siden børsnoteringen i 2016 har været god, og integrationen af de nye datterselskaber er forløbet planmæssigt.

Strategien med virksomhedsopkøb har hidtil vist sig meget succesfuld. Koncernen har en stærk virksomhedskultur, og er samtidig økonomisk godt rustet til fortsat vækst og yderligere opkøb.

Efterspørgslen efter AddLifes produkter og ydelser er i høj grad påvirket af klassiske makroøkonomiske faktorer, herunder pandemien og de offentlige budgetter. Hvis disse forhold svækkes på de markeder, hvor AddLife opererer, kan det have væsentlige negative effekter på virksomhedens vækst, drift, finansielle stilling og indtjening.

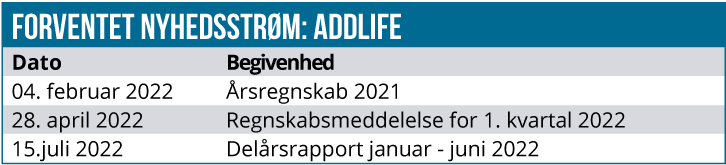

Dagen før årsrapporten blev offentliggjort, den 4. februar 2022, meddelte virksomhedens CEO Kristina Willgård, at hun planlægger at træde tilbage. Bestyrelsen er nu gået i gang med at rekruttere en ny CEO.

Når vi har medtaget alle faktorer vedrørende vækst og risici i vores værdiansættelse, vil den overordnede anbefaling være et køb med et kursmål på 300 SEK og en tidshorisont på 12 måneder.

Andrea Backlund

Kurs på anbefalingstidspunkt 215 SEK

Kursmål 300 SEK

Analysedato 9. februar 2022

Central viden og decentralt iværksætteri og engagement

Med en decentral organisation baseret på iværksætteri er AddLifes målsætning at skabe gode resultater og øget aktionærværdi gennem opkøb og udvikling af profitable, markedsledende nichevirksomheder indenfor Life Science.

Virksomhedens har to forretningsområder, Labtech og Medtech, som hver især tilbyder nicheprodukter, services og rådgivning til både den private og offentlige sektor. Labtech opererer inden for diagnostik samt biomedicinsk forskning og laboratorieudstyr, mens Medtech arbejder med medicinsk teknologi og hjemmepleje.

Forretningsmodellen prioriterer tætte samarbejder med førende globale leverandører inden for udvalgte nicheområder. Strategien for at udvide markedspositionerne er baseret på at udvikle langsigtede relationer og partnerskaber med kunder og ved at kombinere produkter fra forskellige datterselskaber for at tilbyde skræddersyede løsninger.

Moderselskabet optræder som aktiv ejer og arbejder for at udvikle driften og øge lønsomheden i datterselskaberne, som selvstændigt er ansvarlige for deres egen forretningsdrift. Alle kundekontakter og forretningsforbindelser foregår gennem datterselskaberne. For at hjælpe datterselskaberne med at udvikle deres forretningsdrift driver AddLife Business School AddLife Academy, som er en vigtig sammenhængende funktion for virksomhederne og koncernens udvikling.