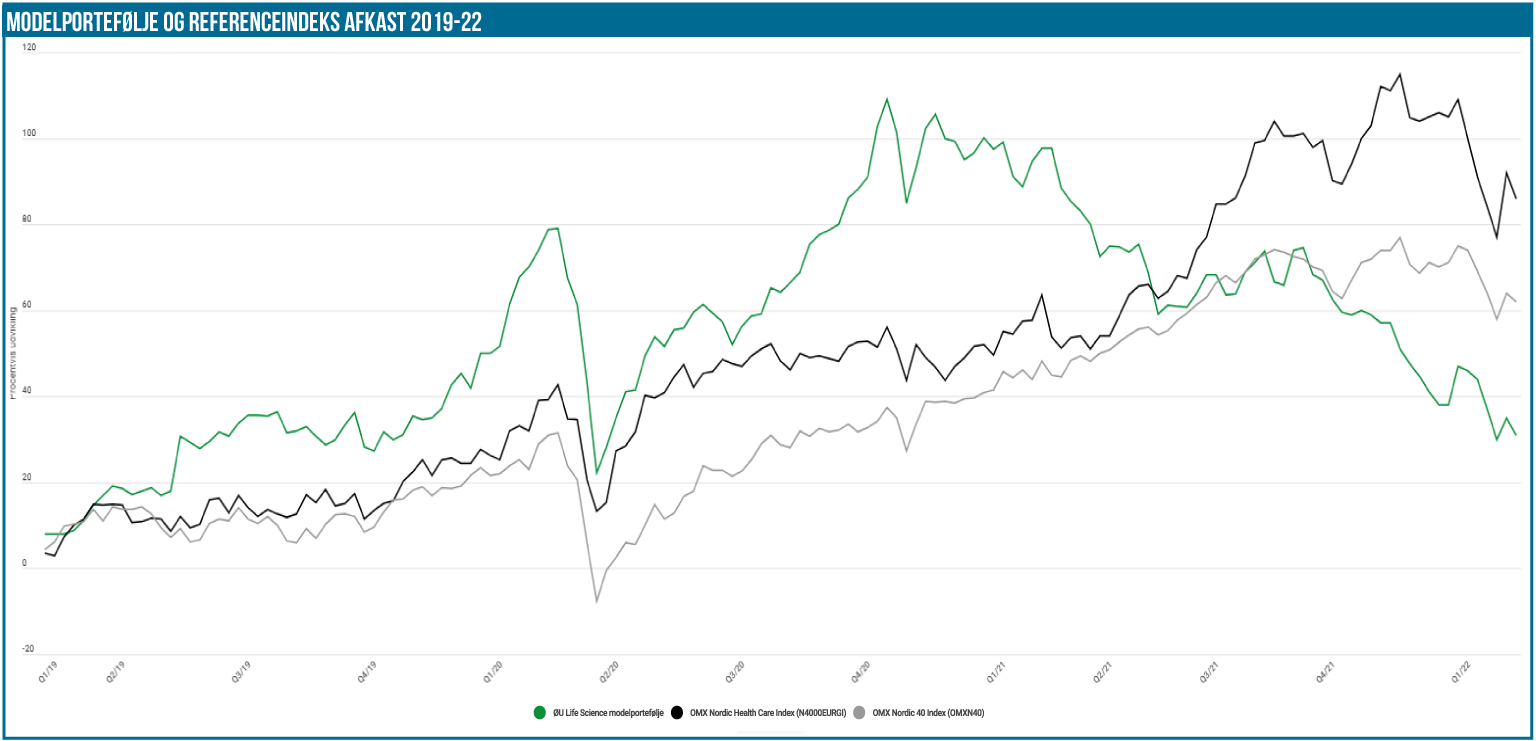

Det har været 1 skridt frem og 1 skridt tilbage for modelporteføljen siden sidst, mens udviklingen har været lidt bedre for de to benchmarks i de forgangne to uger. Vi ser frem til den kommende periodes regnskaber, hvor vi får stærkt påkrævede opdateringer fra selskaberne og måske også i nogle tilfælde en kommentar eller to fra ledelserne på verden og den seneste kursudvikling i de enkelte selskaber eller i sektoren.

I forhold til udviklingen i de to benchmarks må vi nok særligt for NHCI indeksets vedkommende trække det klassiske Novo-kort for at finde en forklaring på, at indekset trods alt ligger noget bedre end sidst, hvor det dog også kunne notere en voldsom status på -15,2% for året. Siden seneste opgørelse er Novo-aktien steget med over 10% efter et fint regnskab.

Porteføljen ender på 1,026 mio. DKK, hvilket er marginalt højere end sidst. Det hører dog med til historien, at porteføljen ved mellemtiden onsdag i sidste uge var oppe omkring 1,075 mio. DKK. Stigningen blev dog annulleret igen, og derfor taler vi om 1 skridt frem og 1 tilbage.

Det generelle billede er, at bevægelserne for det meste har været markedsbetingede og ikke selskabsbetingende. Men lad os kigge lidt nærmere på porteføljeudviklingen og starte i den positive ende. Her er det kun værd at nævne Cantargia og Calliditas, som begge er steget pænt i perioden.

Førstnævnte, Cantargia, ligger næsten 20 % højere, og det ser ud til, at det køb indtil videre har været det eneste profitable af de 6 tilkøb, vi gjorde i januar. Det er kun blevet til små kliniske nyheder siden sidst, så det er ikke der, vi for alvor skal finde en forklaring på stigningen. Den første patient er behandlet i en ny arm med lungekræft (NSCLC), og der er kommet positive sikkerhedsdata fra det første studie, hvor nadunolimab kombineres med storsællerten Keytruda.

For Calliditas har det også været småt med nyheder, om end man dog har nået den væsentlige milepæl, at den kommercielle lancering er skudt i gang. Det burde dog ikke komme som nogen overraskelse ovenpå FDA-godkendelsen i USA i december. Selskabet afleverer årsregnskab om 14 dage, og der ser vi naturligvis frem til at få de første små indikationer af, hvordan lanceringen forløber.

Blandt de øvrige aktier ser vi en mere generel tilbagegang, som vi med undtagelse af Lundbeck ikke kan henføre til nogen specifik begivenhed.

Lundbeck aflagde regnskab i midtugen, og udover lidt skuffende regnskabstal var den største nyhed her nok, at man forbereder sig til, at fremtiden måske kan byde på større opkøb eller fusioner. Det sker ved at indføre en ny aktieklasse, som vi kender det fra mange andre ældre danske selskaber, hvor f.eks. en familiefond eller anden langvarig institutionel ejer sidder på stemmeflertallet via stemmetunge A-aktier. Med det fremlagte forslag om nye a-aktier, som Lundbeck-Fonden vil købe fra de øvrige aktionærer med betaling i b-aktier, kan vejen potentielt være banet til, at Lundbeck kan købe op for et stort 2-cifret milliardbeløb ved at udstede nye aktier – vel at mærke uden at fonden nødvendigvis behøver at komme med nye penge også, men kan fastholde en stemmemajoritet på 50%, hvilket dog er noget mindre end i dag, hvor ejerskabet ligger omkring 70%. Der er et stort udfaldsrum, og det afhænger bl.a. af hvor mange aktionærer, der har lyst til at bytte aktier med fonden.

Immunovia aflægger regnskab om en uge, og der vil selvsagt være stort fokus på fremdriften i det kommercielle salg og ikke mindst forventningerne til 2022. Her er det selvfølgelig også værd at lægge mærke til, hvad den nye midlertidige CEO har af budskaber. En CEO, som i øvrigt har finansiel baggrund med fokus strategi, M&A m.m. Med kursudviklingen in mente er der nok ikke høje forventninger til salgsudviklingen i 2022.

Sluttelig er det også værd at nævne IBT, som afleverede regnskab sent fredag aften. Her fremgik det blandt andet, at man nu har indrulleret 788 patienter i det store fase 3 studie. Der er med andre ord et godt stykke vej endnu, hvis man i løbet af de næste 10-11 måneder skal nå de målsatte 2.158 patienter i studiet. Det seneste tal, vi har, er 600 patienter, som blev nået ultimo september. Siden da har rekrutteringen altså ligget ganske lavt pga. omikron, og den skal betydeligt over 100/måned for, at man når i mål i 2022, som det hidtil har været ambitionen. Som noget nyt er selskabet mere åbent omkring udfordringen (vi har tidligere skoset dem lidt for ikke at se realiteterne i øjnene) og opstiller forskellige scenarier for rekrutteringshastighed og færdiggørelse. Vi er stadig afventende, men fastholder vor position der pt. vægter omkring 4 %.

Nordic Nanovector skal heller ikke glemmes her på falderebet. Selsakabet afholder generalforsamling i næste uge, hvor bestyrelsen skal have bemyndigelse til at udstede nye aktier til brug i den mulige reparationsemission oven kapitalrejsningen i januar. Med en aktuel aktiekurs, som ligger lige omkring emissionskursen på 14 NOK, er der ikke nogen entydig afklaring endnu. Vi ser fortsat tiden an og bruger naturligvis den tid, vi har til rådighed, førend vi tager beslutning om evt. at deltage i reparationsemissionen. Såfremt vi deltager, vil vi sende en handelsbesked ud. I forhold til det fremtidige afkast i porteføljen vil en deltagelse sandsynligvis være stort set uden betydning, men vi skylder selvfølgelig følgere af porteføljen at tage stilling.

Vi har en del regnskaber fra porteføljeselskaberne i de kommende uger, og dem vil vi samle op på både her i modelporteføljekommentaren og i analyser i ØU Life Science.

Steen Albrechtsen