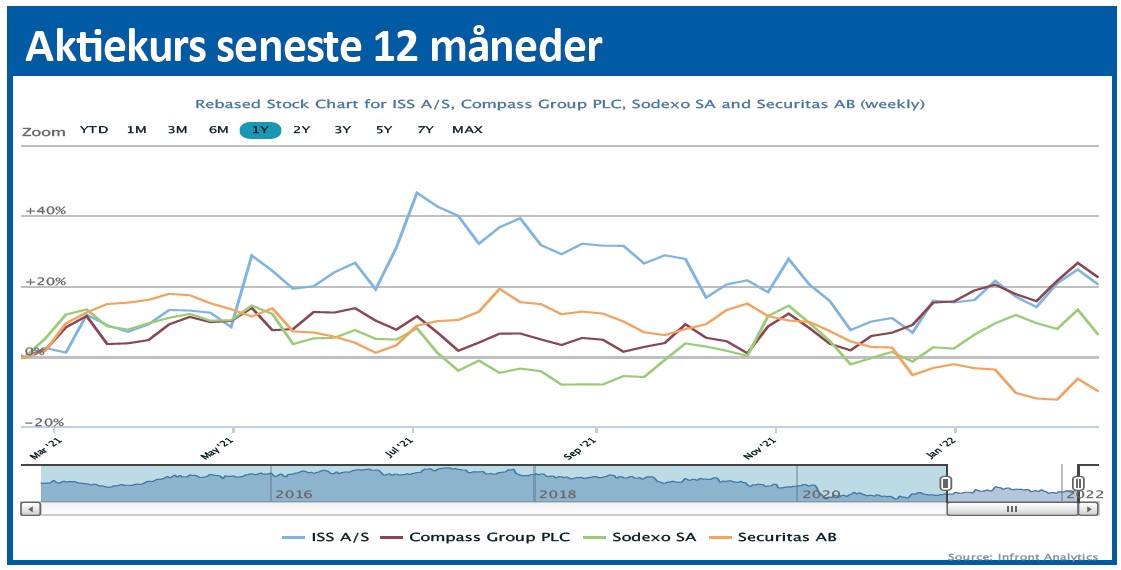

Torsdagens regnskab fra ISS druknede fuldstændig i Ukraine-konfliktens påvirkning af de finansielle markeder. Og selvom markederne overordnet set kom tilbage ret hurtigt, må ISS-aktien stadig siges at være druknet. Trods forsigtige udmeldinger for 2022, bør aktien kunne komme tørskoet i land, alene pga. de forventede marginforbedringer, som også indfrier strategiplanens ambition.

Da torsdagen var slut, og en del aktier næsten havde genvundet det tabte, var status for ISS-aktien et fald på lige over 7 procent. Et yderligere fald på 1,4 procent fredag, hvor C25 steg over 3 procent, understreger, at investorerne ikke kunne lide regnskabet. Status for året er nu en tilbagegang på egentlig beskedne 5 procent, men over 10 procent siden kurstoppen i starten af februar på 136.

Helt grundlæggende er der kun to faktorer som bør være rigtigt interessante for ISS-investorerne. Det er først og fremmest driftsmarginen og lidt mere sekundært den organiske vækst. Begge dele har haltet før pandemien, men turnarounden er i gang nu.

Den organiske vækst for 2021 landede på 2 procent, men set i lyset af tilbagegangen på 6,6 procent i 2020 er der stadig et stykke vej, førend man blot er tilbage på aktivitetsniveauet før pandemien. Der var faktisk kun forventet en organisk vækst på 1,7 procent i 2021, og dermed overraskede regnskabet egentlig marginalt positivt her. Til gengæld skuffede de organiske vækstudsigter for 2022, og det vægter mere, når regnskabet i sidste ende skal gøres op.

Meget forsigtig udmelding for 2022

For 2022 venter ISS nu kun en organisk vækst på 2 procent, hvilket skal ses i forhold til et konsensustal på hele 4,3 procent. I sig selv er det ikke modstridende, men for at konsensustallet skal indfries vil det også betyde, at man har udmeldt utrolig konservativt for i år.

I takt med en genåbning her i Europa, kan det godt være en mulighed, men vi må ikke glemme, at mange lande stadig er underlagt mere eller mindre frivillige restriktioner, og slet ikke er på samme genåbningsniveau som Danmark. Især kantinedriften er fortsat ramt hårdt pga. det manglende kontorfremmøde. Det forventes først at løsne op senere på året i USA, hvor ISS er store på food services.

Det tjener som tydelig illustration af de aktuelle udfordringer, at man i food services i USA stadig kun er på indeks 53 i forhold til før pandemien. I Asien, som står for minimum 15 procent af koncernomsætningen, indikerede ISS i øvrigt, at omikron-pandemien først lige er ved at begynde.

Med tanke på inflationsudviklingen, som i sig selv burde løfte omsætningen, ser den organiske vækst lav ud, selvom der går lidt, førend den slår igennem i form af løftede salgspriser.

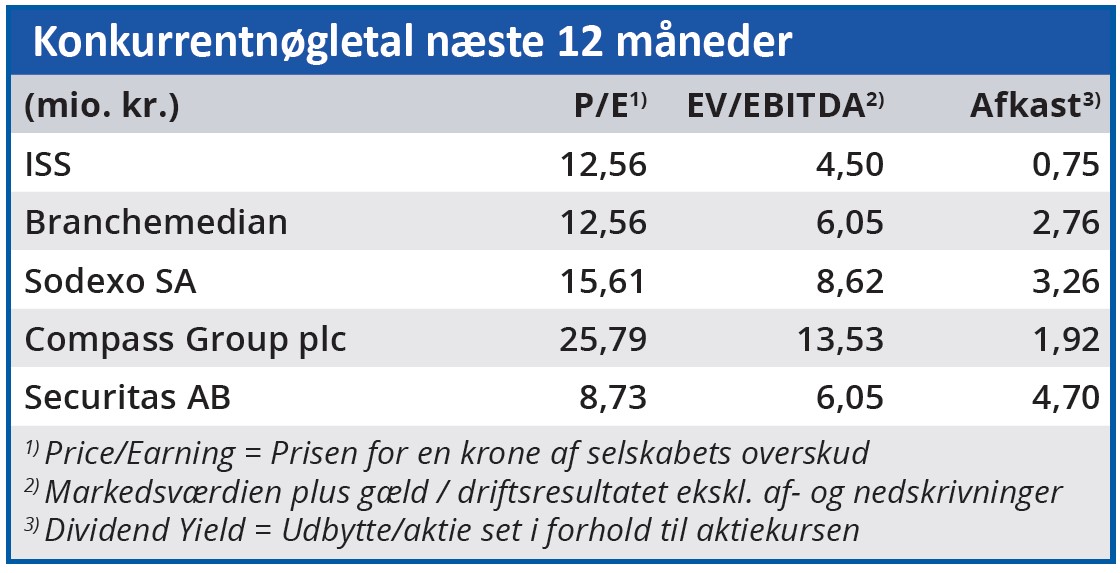

Mens den organiske vækst altså halter, er der lidt mere opmuntrende udsigter for marginsiden og strategiplanens forbedringer. I runde tal er udviklingen i ISS, at bundlinjen går fra knap 1 mia. kr. i 2021 over 1,5 mia. kr. i 2022 til 2,2 mia. kr. i 2023. Det modsvarer en driftsmargin på 4,5 procent i 2023, hvilket er helt på linje med målsætningen/ ambitionen om ”over 4 procent” fra 2023.

Målt som indtjening per aktie er det 10-11 kr., og dermed har vi også udsigt til en Price/Earnings for 2023, der kun lige når 10-11, hvilket ikke kan siges at være dyrt, uanset hvor uattraktiv man måtte finde industrien.

Short-andel ser ud til at være steget

Short-andelen er næsten fordoblet siden efteråret, hvor den lå omkring 3 procent. I dag er status 5,54 procent. Vi har i februar kun set enkelte meddelelser fra de store shortere med positioner over 0,5 procent, og de har begge meldt om forøgelser. Gentager historien sig fra tidligere, er der sandsynligvis en udbredt tro blandt short-spekulanterne på, at inflationen kommer til at lægge et pres på marginen i form af særligt lønstigninger.

Gearingforbedring åbner snart for udbytte

En tredje og vigtig faktor for investorernes afkast er gearingen, målt som EBITDA i forhold til den nettorentebærende gæld. Pga. den dårlige indtjening kommer ISS fra en faktor på 7,1 ultimo 2020, men slutter 2021 med en faktor på 3,8.

Det er i tråd med strategiplanen, at ISS allerede i 2022 når et niveau, hvor gælden er under tre gange driftsindtjeningen, hvilket vil åbne for, at man genoptager udbyttebetalingen, som ellers har været suspenderet siden pandemien brød ud.

Ser vi helt overordnet på investeringscasen, handler det i første omgang om at få stabiliseret og genrejst indtjeningen. Her er marginforbedringer den primære vej, mens den organiske vækst kun påvirker mere sekundært i form af skalaeffekter. Vort seneste kursmål var på 150, og det ser vi egentlig ikke grund til at ændre væsentligt på. Det er det lange seje træk, som er sat i gang med CEO Jacob Aarup-Andersen i spidsen, hvor bl.a. IT-systemerne bliver opgraderet voldsomt og på sigt bliver en vigtig del af produktudbuddet, ligesom de underskudsgivende kontrakter ser ud til at blive historie i løbet af 2022.

Vi tror stadig på ISS’ genopretningsrejse, og selvom investorerne p.t. ser ud til at have mistet troen, så behøver vi ikke gå mange kvartaler tilbage, førend den var der, og aktien lå i kurs 150.

De tider kan komme tilbage igen henover 2022 i takt med, at indtjeningsforbedringen leveres. Her er den organiske vækst fortsat sekundær i vores øjne, og dermed er vi fristede til lidt optimistisk at sige, at det ikke er et spørgsmål ”om” kursen kommer tilbage, men ”hvornår” det sker.

Fra den aktuelle kurs på 118,70 repræsenterer det et kurspotentiale på op til 25 procent henover de næste 6-12 måneder.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i ISS.

Aktuel kurs: 118,70

Kursmål (6 mdr.): 150,00