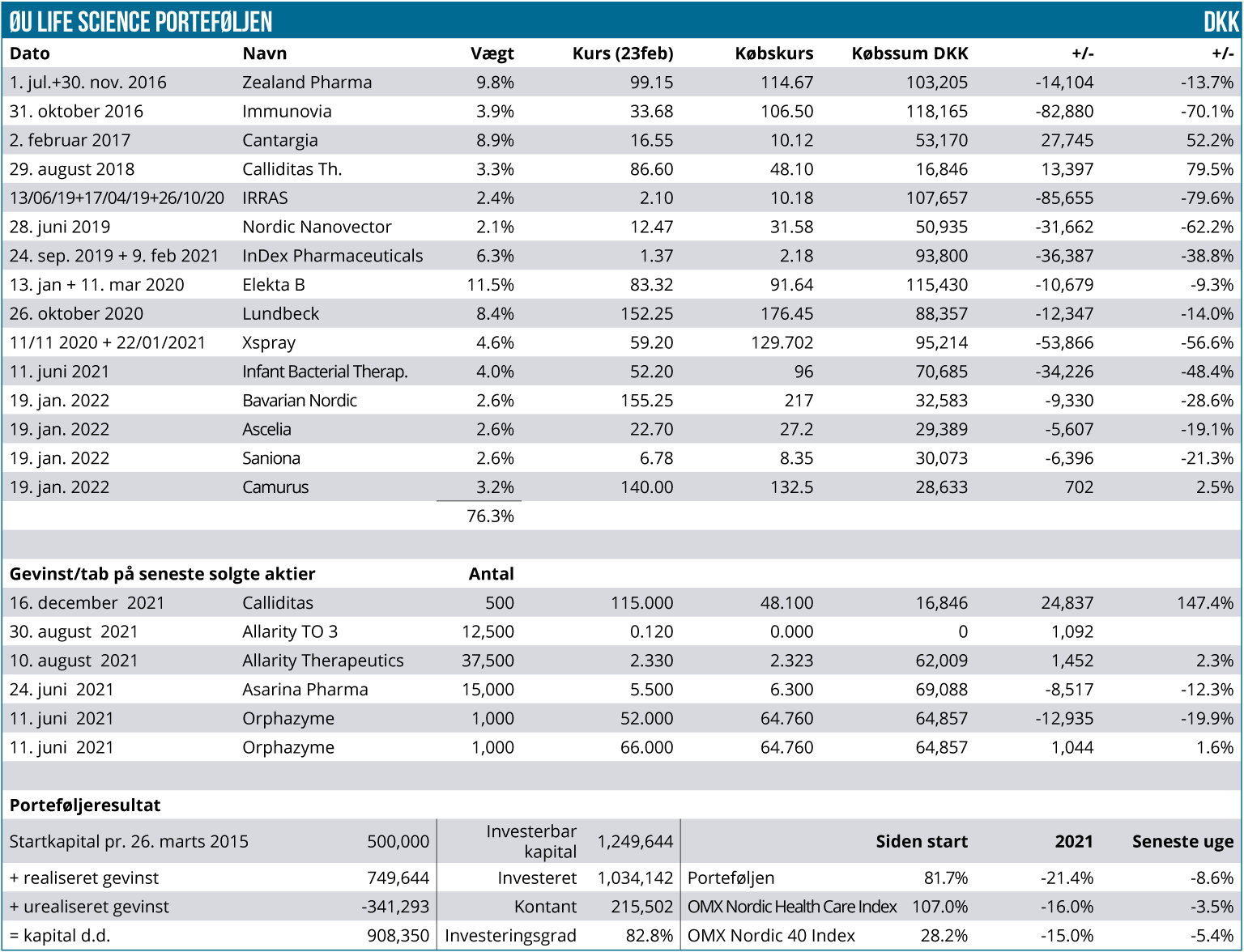

Ikke overraskende skorter det på positive nyheder denne gang, hvor det er de overordnede makroudviklinger, der tager overskrifter og sætter retningen for markederne. Og særligt i denne uge, hvor Ukraine-konflikten er eskaleret voldsomt, og der er risk-off stemning på markedet, hvilket som oftest går hårdt udover bioteksektoren. Bemærk i oversigten, at kurserne som altid er opdateret per luk onsdag, og således ikke afspejler de fald, der er indtruffet torsdag som følge af Ukraine-eskaleringen.

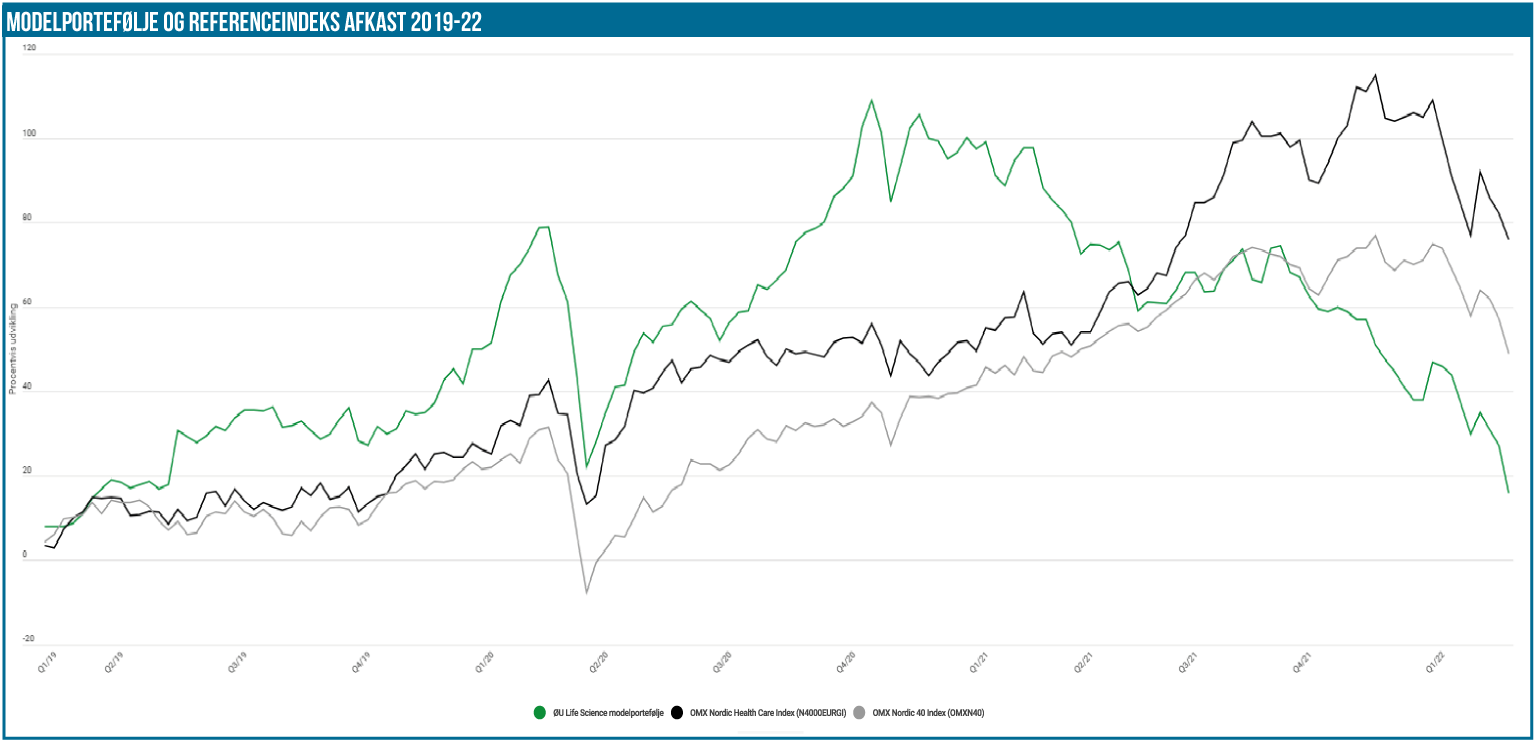

Modelporteføljen kan siden sidst konstatere en voldsom tilbagegang, som desværre ikke er helt uventet i disse tider, når risk-offstemningen tager til. Udover den høje risiko ved biotek generelt er vi også lidt ramt af, at en del af selskaberne i porteføljen ikke er meget likvide. Det har naturligvis en pris, når der er modvind på markederne, og der flyttes rundt lidt i panik. Og det er endda sådan, at vi stadig søger i overvejende grad at holde os væk fra de helt små og meget illikvide aktier, så det kunne sandsynligvis have været meget værre, hvis andelen af microcap-aktier havde været større. Siden sidst kan vi konstatere en tilbagegang på 118.000 DKK, hvilket er modsvarer en tilbagegang på 11,5 %. Porteføljen er nu under millionen, og det gør ondt at se på afkastet. År-til-dato er porteføljen nede med 21,4 %, og det er der ikke meget positivt at sige om. Vi bemærker, at Nordic Health Care er nede med 16 %, og det helt brede Nordic-40 er nede med 15 %. Samlet set ender porteføljen ikke helt udenfor skiven, men tilfredsstillende er det på ingen måde. Trøsten er, at når mindre likvide aktier falder hurtigt, så kan det også gå lige så hurtigt den anden vej – vel at mærke når bevægelserne er beta-relaterede og ikke møntet på selve selskabet.

I Modelporteføljen kan vi derfor blot fremhæve 2 aktier for et positivt indslag. Det er måske overraskende overhovedet at finde positive historier, men med 15 forskellige aktier i porteføljen, burde der også være en god sandsynlighed for at finde en god nyhed et eller andet sted.

De 2 aktier, vi vil fremhæve, er Lundbeck og Camurus. Særligt sidstnævnte har gjort det pænt i kølvandet på regnskabet, mens Lundbeck mest af alt kan bryste sig af ikke være faldet. Det er i sig selv en præstation, men selvsagt ikke noget man bliver rig af, men dog heller ikke fattig.

Lundbeck lever dog op til sit pharma-tilhørsforhold og dermed også til den sekundære grund til, at vi tog aktien ind i porteføljen. Den primære var/er kurspotentialet ved udlæsning af fase 3, men den sekundære grund var aktiens pharma-egenskaber, som burde stabilisere porteføljen en lille smule. Med en vægt på 8,4 % er det dog ikke så stor en effekt i det samlede billede.

Camurus er en biopharma-aktie og dermed i besiddelse af mange af de samme karakteristika som et pharmaselskab. Selskabet, dets regnskab og fremtidsudsigter er omtalt på side 1 i denne udgave, og vi vil her blot konstatere, at selskabet vækst lever op til vores forventninger, og det er bestemt en aktie, der godt kan tåle at vægte lidt mere på sigt.

Mange regnskaber

Der har været en hel del andre regnskaber og nyheder de sidste par dage, som er druknet gevaldigt i makrobevægelserne. Af særlig interesse er måske, at Xspray Pharma har kunnet melde om et sagsanlæg fra Bristol-Myers Squibb i forbindelse med en mulig overtrædelse af patentet på blockbusteren Sprycel. Det er helt som ventet, og der er ikke så meget andet at konstatere på nuværende tidspunkt, end at Xspray i hvert fald er kommet på banen, og at BMS også har meldt sig ind i kampen. Det bliver meget spændende at følge, for Xspray Pharma er en de aktier, der potentielt overnight kan give et boost til porteføljen.

Den helt store skuffelse siden sidst er Immunovia, som virkelig er faldet sammen om ørerne på os. Også denne case har vi behandlet andetsteds i dette ugebrev, og her fremgår det tydeligt, at yderligere tålmodighed er påkrævet, men også at investeringscasen ikke for alvor ser ud til at være ødelagt.

På regnskabsfronten har vi ikke store ting at bemærke, men lad os alligevel slå ned et par steder.

Ascelia Pharma aflagde regnskab med en kassebeholdning på 266 mio. SEK, og her kigger vi stadig frem mod den vigtigste begivenhed i form af fase 3 data for selskabets kontrastmiddel Orviglance (tidl. Mangoral), som kommer senere i år.

Cantargia aflagde regnskab med 560 mio. SEK på kontoen, og her kigger vi også stadig efter den kliniske udvikling i 2022.

Elekta aflagde også regnskab, men havde allerede den 14. februar taget gassen af ballonen ved at rapportere preliminære og skuffende tal. Både indtjeningsmarginer og omsætning skuffer i kølvandet på forsyningsudfordringerne, mens ordrebogen sætter ny rekord. Det giver anledning til moderat optimisme, men heller ikke mere. Med en aktiekurs, der nærmer sig 80, er det værd at notere, at vi efterhånden nærmer os corona-bunden fra marts 2020 omkring de 70 SEK.

Med et fald på næsten 40 % den seneste måned er IRRAS igen en stor skuffelse. Det går fremad med salget, men det går for langsomt. En omsætning på 7,5 mio. SEK er ok, men batter ikke meget, når omkostningsniveauet ligger på henved 50 mio. SEK i kvartalet, og der kun er 56 mio. SEK i kassen ultimo året. Vi varmer derfor op til nok en emission, og det viser aktiekursen tydeligt. En skuffende position alt taget i betragtning.

Saniona er også faldet betydeligt, og også her må vi tilskrive aktiens likviditet en del af forklaringen. Med 356 mio. SEK i kassen er der dog ikke kapital nok til mere end 2. halvår 2022 på det nuværende aktivitetsniveau, og selvom man nævner i regnskabet, at der er flere forhandlinger i gang om partnerskaber, så begynder det at stramme til. Vi noterer også, at man ikke nævner planerne om børsnotering i USA i regnskabet overhovedet, så tidernes ugunst har nok sat de planer på standby. I forhold til Nordic Nanovector som vi nævnte sidst, er reparationsemissionen blevet vedtaget på en ekstraordinær generalforsamling siden sidst. Hver aktionær er berettiget til at tegne 0,04806 nye aktier for hver eksisterende aktie ejet d. 19. januar, og det vil sige en forøgelse af beholdningen på små 5 %, hvis man tegner. Tegningsperioden løber fra 28. februar til 11. marts, og tegningskursen er 14 NOK. I lyset af den aktuelle kurs, som de sidste 10 dage har ligget mellem 12 og 13 NOK, giver det selvsagt ikke mening at tegne aktier via t-retterne. Som mindre aktionær er det mere opportunt at købe aktier direkte i markedet og på den måde ”forsvare” udvandingen. Tegningsperioden giver dog rigelig tid til at se tiden lidt an, og stiger kursen meget, kan man altid udnytte de tildelte t-retter.

I disse urolige tider vælger vi at se tiden lidt an før vi beslutter os og erkender samtidig, at forskellen på en tegningskurs på 13 eller 14 NOK på 5 % af beholdningen ikke har nogen væsentlig finansiel effekt på modelporteføljen eller dens afkast.

Kontantbeholdning og seneste indkøbsrunde

Vi har fortsat lige over 200.000 DKK kontant og overvejer naturligvis, hvornår de skal sættes i spil. Indtil videre holder vi krudtet tørt, da vi er tro mod vores strategi og fastholder, at der skal gå et vist tidsrum (og/eller ”kursfald”) fra det ene delkøb til det næste. Vi skal således ikke mere end en måneds tid tilbage for at finde den seneste store indkøbsrunde, hvor vi tilføjede 4 nye aktier og øgede i 2 aktier (Cantargia og Lundbeck).

Som det fremgår af oversigten har det langt fra været en ubetinget succes, omend vi ikke er utilfredse med købsniveauerne. Måske med undtagelse af Bavarian Nordic, hvor den spekulative deroute nok har overrasket os en smule. Vi kan dog også her skæve til udviklingen blandt de store vaccineaktier, som bestemt ikke har været god. På det nuværende niveau er covid-vaccine-præmien dog efter vores bedste vurdering helt taget ud af aktien, og det er selvfølgelig lidt interessant. Omvendt er der også flere konkurrentnyheder på RSV-fronten at fordøje.

Steen Albrechtsen