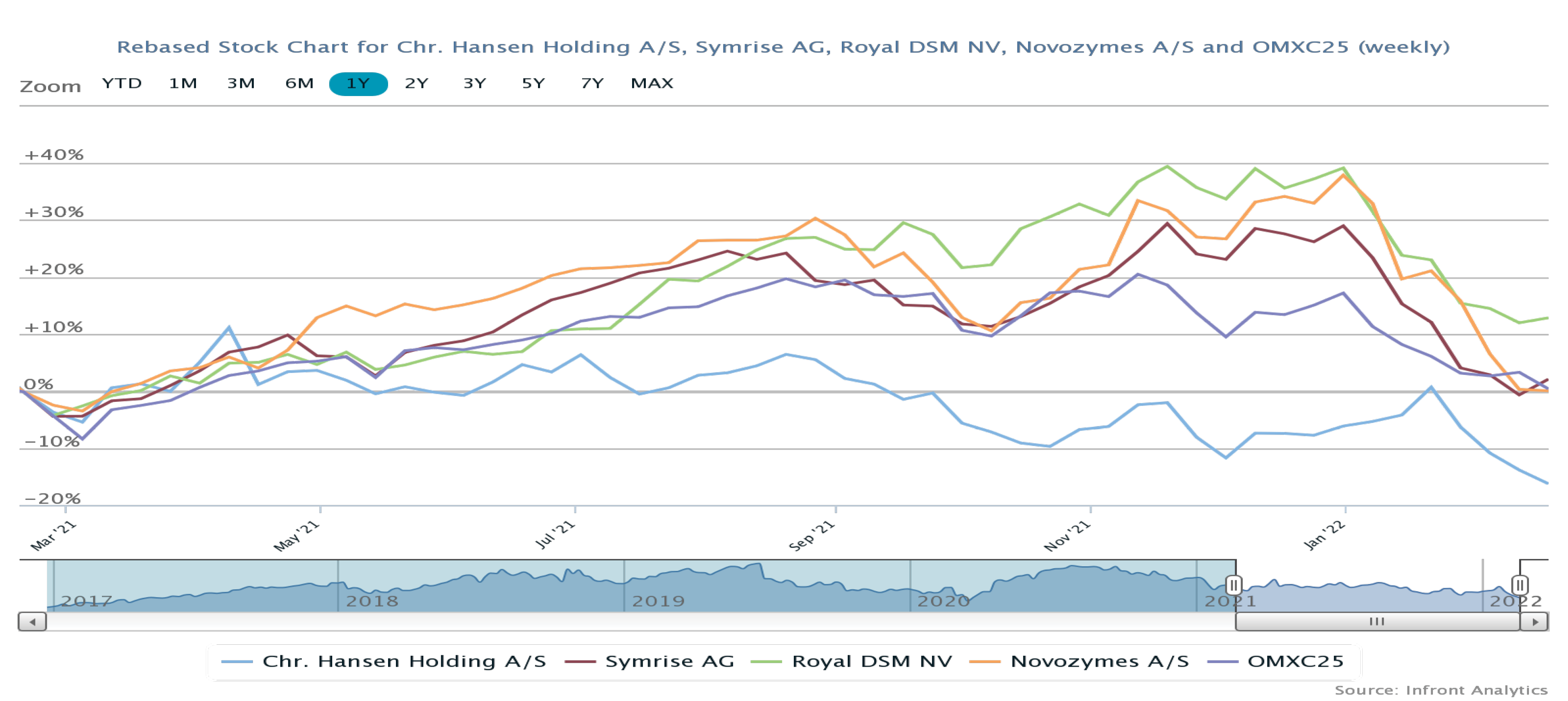

Efter at Chr. Hansen i 2020/21 ikke leverede de forventede resultater efter nye virksomhedsopkøb, er virksomheden gået stærkt ind i 2021/22. Strategien ser pludselig meget bedre ud, og virksomheden ses nu på vej tilbage på det historiske vækstspor. Læs Morten A. Sørensens strategiske analyse.

2021 blev ikke et godt år for Chr. Hansen, og det betydelige opkøb, Jennewein i Tyskland, udviklede sig umiddelbart ringere end ventet. Resultaterne af den nye strategi fra 2020 – der fremstod moderat ambitiøs – var umiddelbart skuffende.

Men billedet er nu vendt. Efter udsendelsen af regnskabsmeddelelsen for 1. kvartal af regnskabs-året 2021/22 spekuleres der nu i, om Chr. Hansen vil levere opjusteringer i løbet af regnskabsåret.

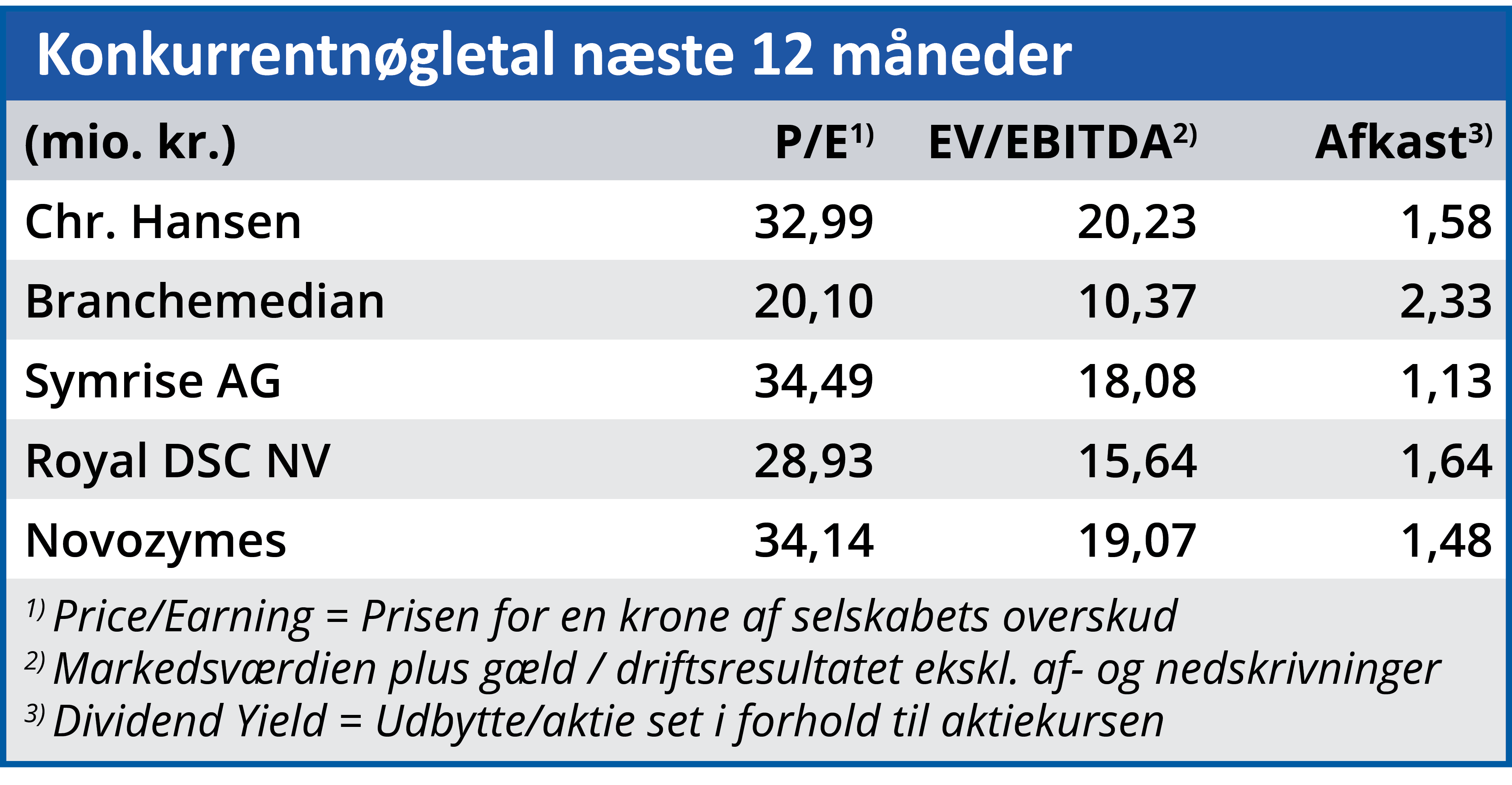

Men alligevel vil Chr. Hansen næppe foreløbig leve op til fortidens præstationer. I 2015-2017 var vækstraterne oppe omkring 10 procent. Virksomheden har i sin strategi signaleret, at der frem mod 2025 kun vil være en ambition om vækstrater, der er encifrede i mellemområdet og op til højere encifrede niveauer.

Den organiske vækst blev da også kun 7 procent i regnskabsåret 2020/21, og EBIT-marginen faldt til 27,7 procent mod 33,7 procent året før. For indeværende år, 2021/22, blev der i årsrapporten for 2020/21 kun ventet en organisk vækst på 5-8 procent og en EBIT-margin på 27-28 procent. Det er en prognose, som stadig fastholdes.

Overraskende vækst i 1. kvartal

Chr. Hansen blev i 2020/2021 også ramt af skuffelse over, at den tyske virksomhed Jennewein, som blev overtaget i september 2020 for 310 mio. euro, blev årsag til, at der måtte nedskrives 250 mio. kr. på den forventede omsætning i 2020/2021. Det er på den baggrund, at væksten i 1. kvartal har overrasket positivt.

Den organiske omsætningsstigning på 9 procent lå pænt over markedsforventningen på kun 4,6 procent. Især koncernens Health & Nutrition–segment viste uventet stærk fremgang med en vækst på 16 procent, hvoraf de 3 procentpoint kom fra valuta og opkøb. Væksten i den division, som Jennewein er indgået i, går altså overraskende godt.

Også væksten på syv procent i den største division, Food Cultures & Enzymes, blev højere end ventet. Især drevet af Nordamerika, hvor der igen er kommet gang i food service-sektoren. Det kinesiske marked ligger derimod stadig underdrejet.

Chr. Hansen oplevede i 1. kvartal til dels kraftigt rebound efter en afdæmpet omsætning i 1. kvartal 2020/21. Derfor kan væksten aftage i de kommende kvartaler. Men det overskygger ikke den kendsgerning at væksten var overraskende høj.

Imidlertid holdes indtjeningsevnen nede af blandt andet stigende råvarepriser. EBIT-marginen før særlige poster var på 24,4 procent, og skal altså op for at guidance på 27-28 procent kan opfyldes. Chr. Hansen er presset af stigende råvarepriser, selv om virksomheden forekommer mindre udsat end andre produktionsvirksomheder.

Men virksomheden venter at gennemføre effektiviseringer, at opnå stigende skalafordele i takt med stigende produktion, og at den kan sætte priserne op i løbet af året, så det opvejer de stigende omkostninger. Derfor bliver guidance for EBIT-marginen fastholdt.

Vi ser nu de første indicier på, at selskabets strategi faktisk kan komme til at virke. Tilliden er ved at blive genopbygget.

Aktuel kurs: 483,90

Kursmål (6 mdr.): 510,00