Blandt realkreditinstitutterne har Nykredit samlet set klaret sig bedst i branchen sidste år. Instituttets egenkapitalforrentning ligger højst af alle de fire store aktører. Samtidig har Nykredit sammen med datterselskabet Totalkredit øget udlånet mest i det forgangne år. Modsat har Jyske Realkredit svært ved at fastholde markedsandele samtidig med, at der præsteres markant lavere indtjening. Fagredaktør Ejlif Thomasen har analyseret årsregnskaberne.

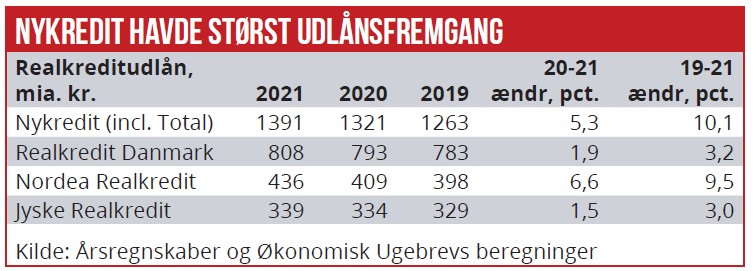

Alle de fire store realkreditinstitutter præsterede fremgang i udlånet i både 2020 og 2021, men der var store forskelle på omfanget af udlånsvæksten. Både i kroner og i procent tegner Nykredit sig for langt den største fremgang over de to år. Alene i 2021 udgjorde Nykredits fremgang i udlån 5,3 pct., eller 70 mia. kr., og dermed stod realkreditselskabet for 60 pct. af branchens samlede udlånsfremgang.

Fremgangen cementerer Nykredits position som branchens klart førende realkreditudbyder.

Dette er kun den ene grund til, at Nykredit ligner branchens store vinder. Den anden grund er, at Nykredit samtidig kan fremvise de bedste økonomiske resultater.

Helt overordnet tegner der sig for 2021 et billede af, at to institutter kan fremvise stor fremgang i udlånene, og to institutter markerer sig som bedste pengemaskiner. På begge målepunkter er Nykredit det ene af de to institutter.

Fremgang i Nordea

På evnen til at tage markedsandele baseret på udlånsvækst er de to vindere Nykredit og Nordea Realkredit. Noget upåagtet har Nordea Realkredit gennem de seneste to år haft en relativ fremgang i udlånene, der er ganske tæt på Nykredits fremgang. Lidt mindre end Nykredit i 2020 og lidt mere i 2021.

Men Nordea Realkredit er størrelsesmæssigt mindre end en tredjedel af Nykredit, og det kan være medvirkende forklaring på, at der har været mindre fokus på Nordeas udlånsvækst. Nordeas samlede udlån steg i 2021 med 27 mia. kr., og Nykredits steg med 70 mia. kr. Nykredits tal omfatter også datterselskabet Totalkredit.

Ud af Nykredits samlede realkreditudlån på 1391 mia. kr. er de 865 mia. kr. udlån via Totalkredit, men fundingen sker med obligationer udstedt af Nykredit. Og stort set hele væksten i udlån er placeret i datterselskabet, som henter udlånene hovedsageligt gennem de 50 samarbejdsbanker over hele landet. Samlet er 60 pct. af Nykredit-koncernens realkreditudlån lån til ejerboliger.

Hos Nordea står ejerboliger for 70 pct. af udlånene, og det er da også i dette segment, at langt hovedparten af udlånsvæksten ligger.

Hos Realkredit Danmark udgør udlån til ejerboliger kun 53 pct. af udlånene, og her taber det Danske Bank-ejede institut markedsandele. Forklaringen er antageligt, at Danske Bank gennem de seneste år har mistet mange privatkunder, typisk til lokalbankerne, og det har understøttet skiftet i det i overordnede billede, også mellem realkreditinstitutterne.

I 2020 faldt udlånene hos RD direkte i kroner, og i 2021 steg de kun med en enkelt procent, og det var ikke nok til at fastholde markedsandelen. På et enkelt område havde Realkredit Danmark større fremgang i udlånene, nemlig til udlejningsejendomme. Her er udlånene de seneste to år vokset med henholdsvis 7 og 6 pct.

Jyske Realkredit har i 2021 haft en udvikling, der minder om Realkredit Danmarks. Hos Jyske Realkredit er det samlede udlån til ejerboliger direkte faldet, og de private låntagere udgør nu kun 50 pct. af udlånene. Instituttet har den laveste andel private udlånskunder. Derimod er udlån til udlejningsejendomme steget. Der er tale om en relativ stigning år for år, så andelen de seneste fire år er øget fra 12 til 18 pct. af de samlede udlån.

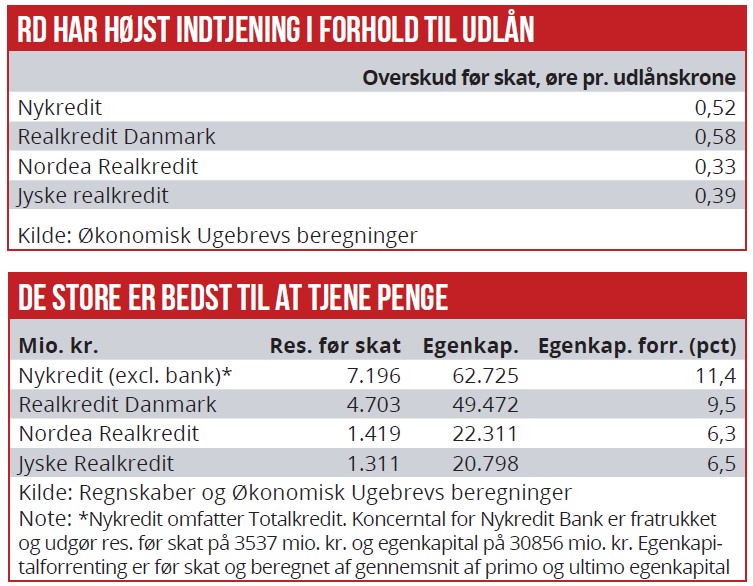

Målt på evnen til at tjene penge ligger Nykredit og Realkredit Danmark i front. I forhold til deres samlede udlån er de to store institutter i runde tal en halv gang bedre til at tjene penge end Nordea Realkredit og Jyske Realkredit. Både når man måler på egenkapitalforrentningen, og når man måler indtjeningen i forhold til deres udlån.

Selvom man for at kunne sammenligne realkreditforretningerne skal trække Nykredit Bank ud af regnskabstallene, står Nykredit for halvdelen af branchens indtjening før skat. Realkredit Danmark står for en tredjedel af indtjeningen, og det er til trods for, at instituttet kun står for 27 pct. af markedet. Dermed er det målt i forhold til udlånene faktisk Realkredit Danmark, der er bedst til at tjene penge, og omvendt Nordea der er dårligst til at tjene penge.

Store forskelle

Der er helt overordnet stor forskel på Nykredit og de andre tre aktører. Nykredit-koncernen rummer både realkredit, bank og investeringsområdet, og har som afsætningskanal en lang række partnerbanker. Ejermæssigt er hovedparten placeret i fonde, hvor kontrollen ligger hos låntagerne.

På den anden side står de tre bankejede realkreditinstitutter, der alle tre har det til fælles, at hovedparten af arbejdet omkring långivning ligger placeret i ejerbankerne. Det betyder, at der er en række afregninger mellem de tre bankejede institutter og deres ejere.

”Det er forskelle, der gør det ganske svært at sammenligne Nykredit og de andre institutter, fordi Nykredit jo har det hele i sig. Men det er da helt klart, at Nykredit har stor fordel af deres aftale med partnerbankerne om distribution af lån,” siger bankekspert og seniorrådgiver på Aalborg Universitet Lars Krull.

Netop det, at tre af aktørerne er bankejede, betyder, at der er en række omkostninger, der skal fordeles mellem realkreditinstituttet og banken. Denne fordeling kan dermed betyde ganske meget for, hvordan instituttet klarer sig regnskabsmæssigt.

Et helt aktuelt eksempel fra 2021-regnskaberne på dette kan man finde i Nordea Realkredit.

Her steg administrationsomkostningerne i 2021 næsten til det dobbelte i forhold til året før.

“Total staff and administrative expenses increased by DKK 759m to DKK 1367m (DKK 608m) mainly due to an increase in sales and distribution services fees charged by Nordea Bank. From 1 January 2021 the transfer pricing method applied by Nordea to group internal sales and distribution services delivered to Nordea Kredit was updated,” hedder det i årsberetningen.

Med denne regnskabstekniske ændring forringes realkreditselskabets resultat markant, og uden denne ændring ville Nordea Realkredit have haft en markant højere egenkapitalforrentning, der ikke ville ligge så langt fra Realkredit Danmarks.

Et tilsvarende eksempel kan finde hos Jyske Realkredit, men det ligger tilbage fra årsskiftet mellem 2018 og 2019. ”Nye koncerninterne aftaler om formidlingsprovision samt koncerninterne omkostninger til Jyske Bank påvirker regnskabsposterne: bidrags- indtægter mv., netto gebyr- og provisionsindtægter mv. samt basisomkostningerne fra og med 2019,” hedder det i regnskabet.

Det dækker over, at bidragsindtægter voksende med omkring 440 mio. kr. om året, og til gengæld faldt netto gebyr- og provisionsindtægter med omkring 900 mio. kr. om året. Den samlede effekt af den nye aftale har altså været en forringelse af Jyske Realkredits regnskabsresultater med omkring 460 mio. kr. om året.

Uden denne ændring ville også deres egenkapitalforrentning have ligget markant højere, men dog stadig i bunden af branchen. Eksemplerne understreger Lars Krulls pointe om varsomhed med sammenligningerne, fordi navnlig ændringer i koncerntinterne afregningsregler eller betalinger for ydelser har stor betydning, selvom det ikke ændrer det samlede resultat for ejerbankerne.

Det er dermed i sidste ende kun Nykredit-koncernen, der ikke har mulighed for at reducere den officielle indtjening ved at belaste realkreditaktiviteten med omkostninger, der er besluttet i koncernledelsen. Hvorvidt det er medvirkede forklaring på, at Nykredit kan fremvise den højeste indtjening og egenkapitalforrentning, er uklart.