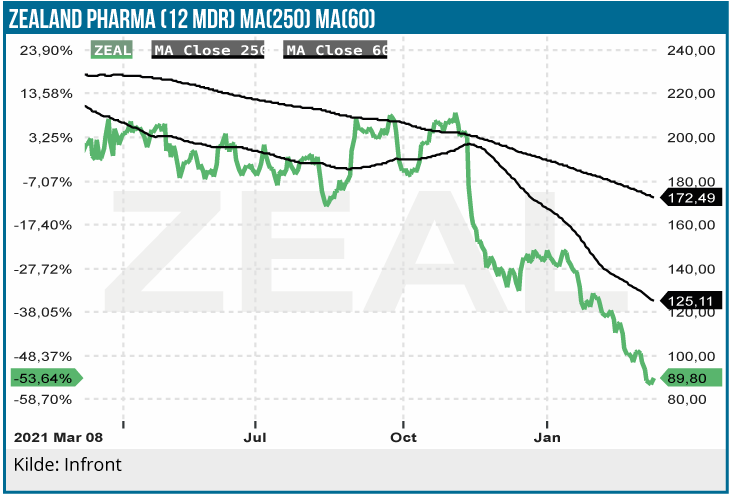

Zealand aktien har mistet 44 % siden vores seneste update i november sidste år. Uden væsentlige nyheder er hovedårsagen nok de kraftige kursfald i biotekaktierne generelt. Efter dagens regnskabsmeddelelse har vi nedjusteret estimaterne på V-Go og Zegalogue salget. Det går fortsat trægt med lanceringen, så kommercialiseringskapaciteten er en usikkerhedsfaktor. Anbefalingen KØB fastholdes understøttet af den vigtige fase 3 kurstrigger senere i år.

Når mindre biotekselskaber skal forsøge at slå mønt af flere års forskning og udvikling, går det tit galt, også selvom man har folk med kommerciel erfaring i organisationen. Det skyldes, at de mindre biotekselskaber ikke har de ressourcer, som pharmaselskaber råder over, når det gælder salg og marketing, produktion og distribution. Derfor er det ikke ualmindeligt, at selvom et mindre biotekselskab har et på papiret bedre lægemiddel på hånden end det konkurrerende pharmaselskab, så sælger sidstnævntes lægemiddel bedre. Den træge opstart på salget af nødpennen Zegalogue er derfor ikke voldsomt overraskende og skaber usikkerhed om Zealands kommercialiseringkapacitet.

Den væsentligste årsag til Zealands voldsomme kursfald er dog nok de markante kursfald på biotekaktier generelt det seneste år. Biotekaktier med langsigtede udsigter til en positiv indtjening har ikke været i kridthuset hos investorerne siden 1. kvartal 2021. Bl.a. pga. udsigten til stigende renter. Og udviklingen har været voldsom. Fra starten af coronakrisen i foråret 2020 til februar 2021 steg de amerikanske biotekaktier med 140 % målt ved S&P Biotech ETF (XBI). Siden da har aktierne mistet 50 %. Aktieopturen blev stimuleret af en biotekoptimisme pga. den succesfulde udvikling af corona-vaccinerne. Hverken aktieopturen eller nedturen kan efter vores vurdering forklares ved nyhedsstrømmen. Kursudviklingen har således været løsrevet fra regnearkenes værdiansættelse.

Zegalogue salget vokser langsomt

På kommercialiseringsfronten har Zealand noget at skulle bevise med nødpennen Zegalogue, som er selskabets første produkt på markedet, og debuten har ikke været overbevisende. Nødpennen solgte for beskedne 0,5 mio. USD (3,1 mio. DKK) i 3. kvartal efterfulgt af 0,3 mio. USD i 4. kvartal, men det er dog stadig alt for tidligt at dømme produktet ude. Markedsdækningen er allerede blevet styrket væsentligt i år i forhold til 4. kvartal sidste år med en 70 % dækning af det kommercielle marked og 95 % dækning Medicaid-patientsegmentet.

I Zealands 2022 guidance forventes en stigning i produktsalget på 51 mio. DKK. Da væksten i V-Go salget er beskedent, kan guidance for væksten i salget derfor overvejende tilskrives Zegalogue salget. Det kan derfor udledes, at Zealand ikke har forventning om, at Zegalogue salget vokser væsentligt allerede i år. Vi har følgelig nedjusteret Zegalogue estimaterne for de nærmeste år, men fastholder peaksalgs-estimatet på 213 mio. USD i 2030. V-Go salgsestimaterne har også undergået en nedjustering efter det lidt skuffende salg på 179 mio. DKK i 2021.

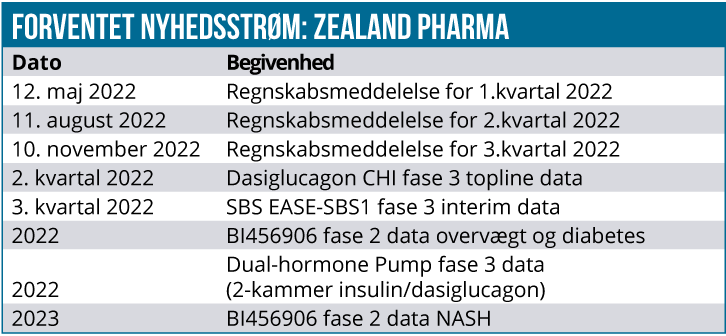

Glepaglutide SBS-data i 3.kvartal i år

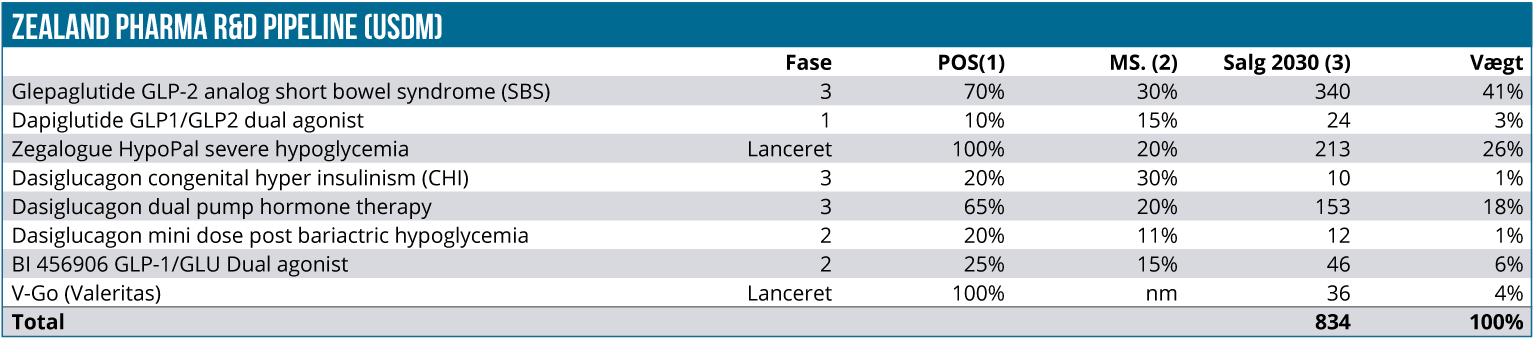

De forventede glepaglutide fase 3 data i 3. kvartal i år er særdeles vigtig for hele investeringscasen. Glepaglutide er Zealands vigtigste aktiv og står for 41 % af det estimerede produktsalg i 2030.

Fase 3 studiet i SBS (Short Bowel Syndrome – korttarmsyndrom) er reduceret fra 129 patienter som oprindeligt planlagt til 108 patienter pga. Covid-19. Den statistiske styrke er dermed reduceret, men stadig høj med 95 %. Salget af GLP-2 konkurrentproduktet Gattex på 670 mio. USD i 2021 indikerer SBS glepaglutides kommercielle potentiale, da de kliniske data hidtil tyder på, at produktet er mere effektivt virkende end Gattex.

På udviklingsfronten er konkurrencen begrænset. De fleste SBS-produkter i udvikling er bagud i forhold til glepaglutide. Schweiziske Vectivbio, som er i fase 3 med apraglutide, kan imidlertid blive en væsentlig konkurrent.

Apraglutide er ligesom Gattex og glepaglutide en GLP-2 analog. Apraglutide har på flere parametre været overbevisende, når man ser på de tidligere kliniske data på farmakokinetik og farmakodynamik. I de sammenlignende data på behandingseffekten målt ved tyndtarmens vægtforøgelse står apraglutide tilsyneladende stærkere end glepaglutide. Ikke desto mindre og apropos den negative kursudvikling i biotekaktierne har Vectivbio-aktien tabt 73 % det seneste års tid.

SBS-markedet er kraftigt voksende og vil formentlig blive yderligere stimuleret af glepaglutide og apraglutide pga. den forbedrede behandlingseffekt. 50 % af patienterne afslutter behandling med Gattex pga. utilstrækkelig behandlingseffekt. Det kan glepaglutide og apraglutide ændre på.

Derudover vil den forbedrede behandlingseffekt med de nye lægemidler formentlig også give et løft i udbredelsen af medicinsk behandling af SBS. Mindre end halvdelen af stomipatienter får pt. medicinsk behandling, mens 25 % af CIC (dysfunktionel tarmfunktion) patienterne får medicinsk behandling. Endelig er markederne udenfor USA et uopdyrket marked for SBS-behandling (USA står for 85 % af Gattex-salget).

Zealand har med glepaglutide fordel af at være et skridt foran Vectivbio, som først forventer apraglutide fase 3 data i 2. halvår 2023. Vores glepaglutide 2030-salgsestimat er uændret 340 mio. USD.

Zealand låner 100 mio.+ USD

Der var udsigt til, at Zealand løb tør for penge i løbet af i år. Det problem er nu løst på den korte bane. Selskabet har indgået aftale med Oberland Capital om tilførsel af op til 200 mio. USD i fremmedkapital, som løber over 7 år. Upfront er bevilget et lån på 100 mio. USD, som efterfølgende kan udvides med op til 100 mio. USD. Optionen på yderligere 100 mil. USD består af 2 trancher på hver 50 mio. USD. Den ene forudsætter at glepaglutide SBS opnår FDA-godkendelse inden 31. december 2023, mens den anden tranche retter sig imod evt. akkvisitioner. Renten er 6.0 % plus 3-måneders LIBOR eller 0.25 %.

Købsanbefaling fastholdes

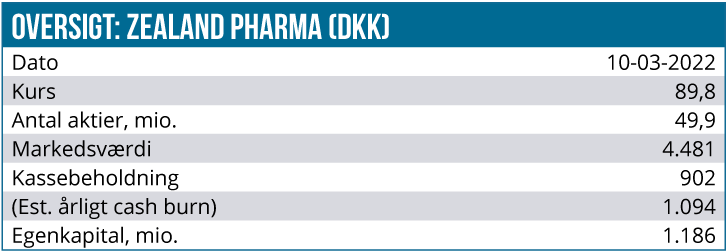

Investeringscasens negative side er kommercialiseringsrisikoen, som kan hæmme kursudviklingen på 12 måneders sigt. På trods af den seneste kapitaltilførsel er der også risiko for aktieudvanding i 2023 med den høje burnrate på godt 1 mia. DKK årligt.

Zegalogue salget bliver sandsynligvis ikke den store valuedriver på den korte bane, men flere vigtige kurstriggere i 2022 kan imidlertid give aktiemarkedets interesse for aktien et løft. DCF-nutidsværdien pr. aktie er 197 DKK mod tidligere 261 DKK pga. de nævnte estimatnedjusteringer og en løftet WACC (pga. rentestigning). P/S for 2024 på 2,6 er lavt og understøtter anbefalingen KØB.

Alt i alt sænker vi vort kursmål fra 240 DKK til 200 DKK, mens fastholder anbefalingen KØB uændret.

Lars Hatholt

Kurs på anbefalingstidspunkt: 89 DKK

Kursmål (12 måneder): 200 DKK

Analysedato: 10. marts 2022

Lars Hatholt ejer aktier i Zealand Pharma