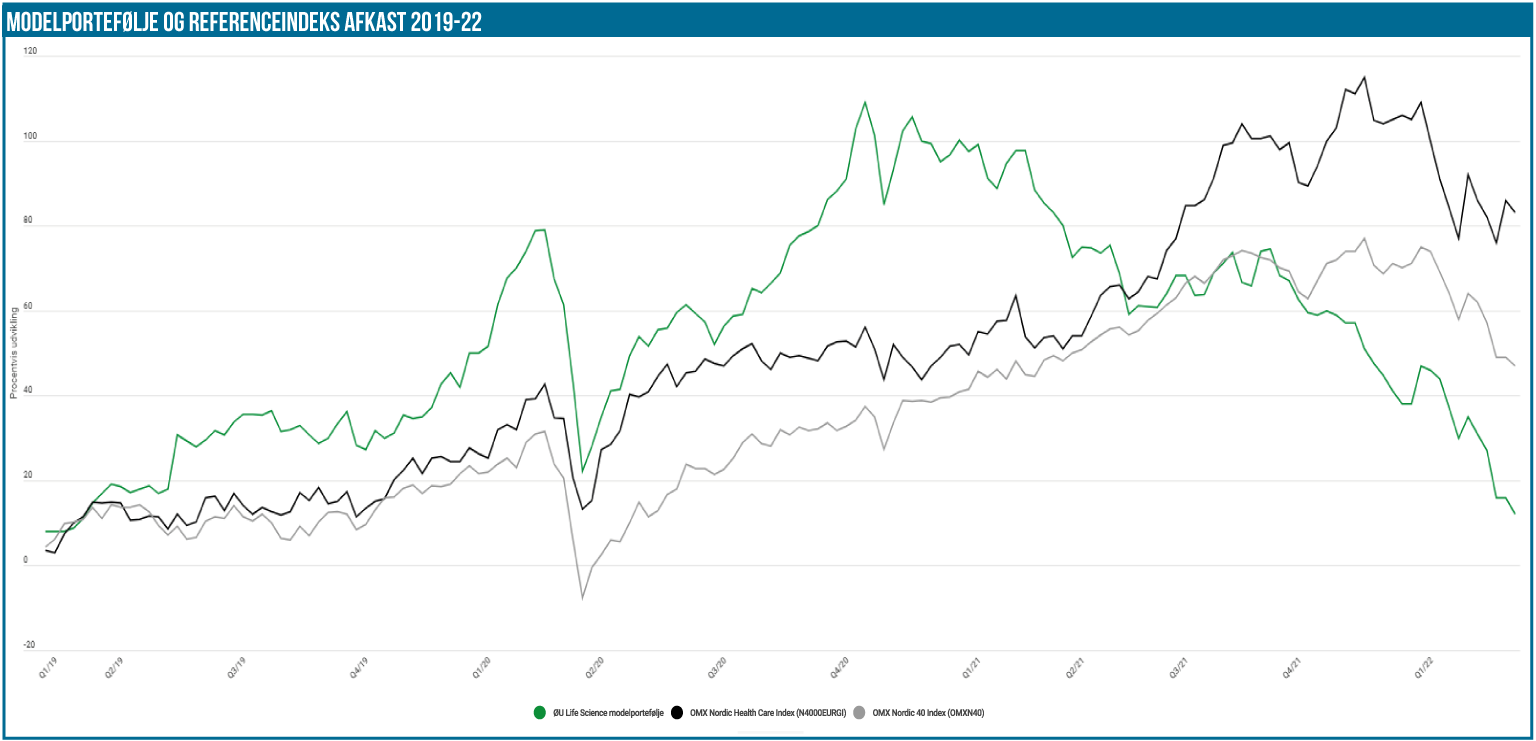

Det er unægteligt en anden verden, vi står i i dag end ved sidste opdatering. Der er krig i Ukraine, og aktieinvestorerne verden over har været igennem en meget turbulent periode – som om starten på 2022 ikke havde været turbulent nok i forvejen, kunne man spørge? Helt så galt som frygtet er det dog ikke gået i porteføljen siden sidst, og man kan have et lille håb om, at biotekaktierne er ved at bunde ud.

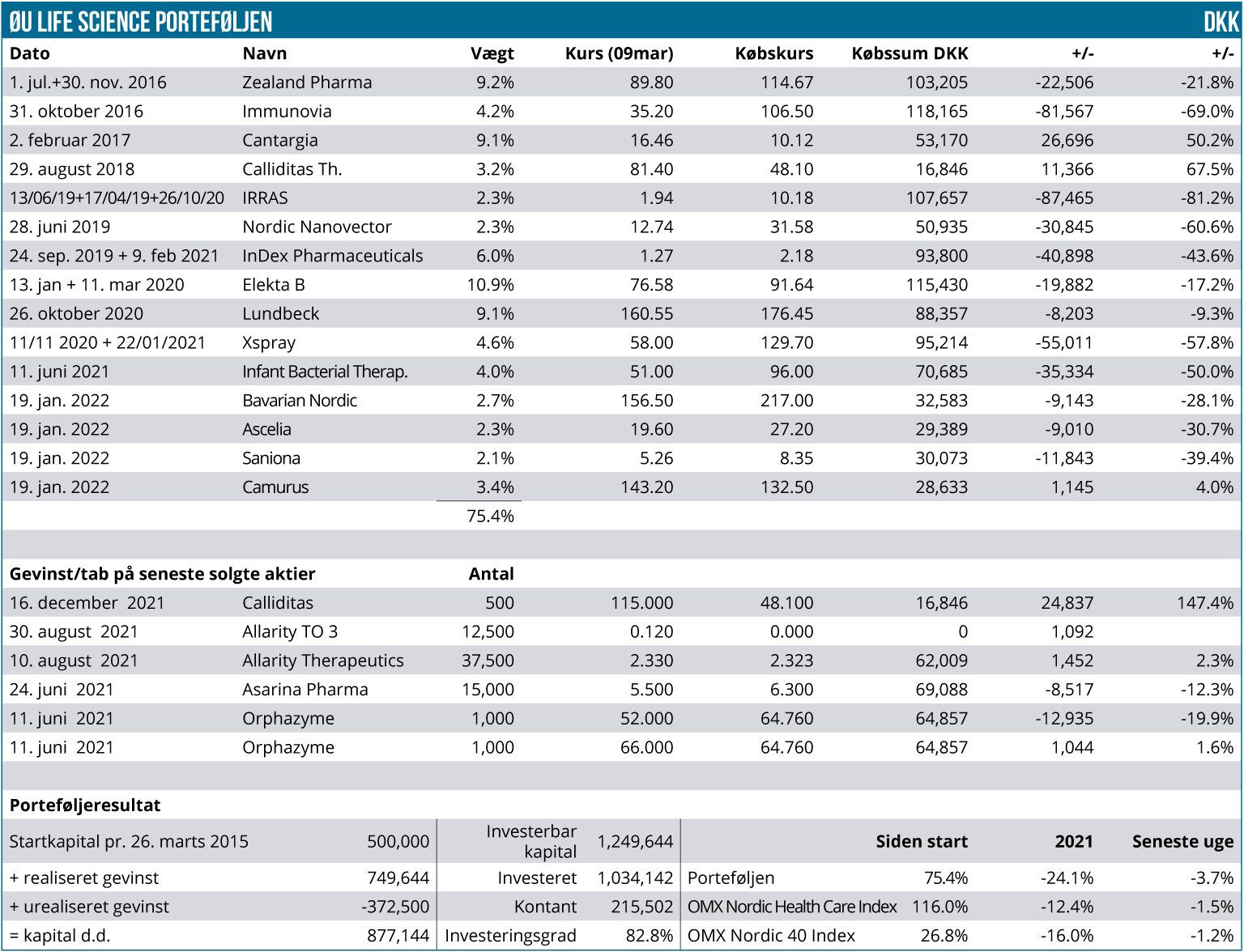

Modelporteføljen har klaret sig nogenlunde igennem den seneste periode med et fald fra 908.000 til 877.000 DKK, svarende til en nedgang på 3,4 %. Det fald ville vi nok gerne have accepteret i sidste udgave med en viden om, at invasionen stod for døren.

Når vi opdaterer afkast fra udgave til udgave, kan den præcise timing for opgørelsen godt betyde noget på kort sigt. Det er i hvert fald tilfældet denne gang, hvor kurserne er opgjort efter en meget flot kursudvikling i går onsdag. Omvendt er startkurserne dog lukkekurserne fra d. 23. februar, dvs. dagen før invasionen blev skudt i gang. Vi skal altså ikke lægge alt for meget i den konkrete udvikling fra gang til gang, men mere se på den overordnede udvikling. Her er billedet stadig, at modelporteføljen er hårdt ramt af den svære start på året for biotek – og i øvrigt stort set alle øvrige indeks også.

I usikre tider er det ikke overraskende, at biotek har det svært. Det kræver derfor tålmodighed at være biotekinvestor og en vis diversifikation. Begge dele har vi i modelporteføljen, og trods den svære start på året, har vi stor tiltro til, at afkastet bliver bedre.

Alt taget i betragtning har biotek egentlig klaret sig nogenlunde igennem krigens første 14 dage, og det er måske et tegn i sig selv på, at det værste er ved at være overstået, og at bioteksektoren så småt er ved at bunde ud efter det store fald på 50 %.

Ukraine-krigen rammer kun 1 aktie direkte

I forhold til Ukraine-krigen er den direkte eksponering i porteføljen indtil videre meget begrænset. Vi har bl.a. konsulteret denne opgørelse fra Biocentury over kliniske studier ( kan også findes her uden login ), og her er det Ascelia Pharma fra porteføljen, som stikker ud. Selskabet har da også i denne uge har været ude og justere deres guidance for fase 3 studiet SPARKLE . Der er 13 russiske centre ud af 47 åbne centre i studiet, og man har som meddelelsen fortæller ”suspenderet alle kliniske aktiviteter i Rusland”. Det betyder, at de øvrige centre/hospitaler i studiet skal have flere patienter igennem, ligesom man også forsøger at få flere hospitaler med i studiet. Følgeligt har man ikke overraskende justeret tidslinjen for færdigindrullering fra ”1. halvår 2022” til ”2022”. I praksis har det ikke en stor betydning for investeringscasen, men alt taget i betragtning er det nok billigt sluppet. Ascelia falder 13,7 % til 19,6 SEK i forhold til seneste opgørelse.

Vi skal her huske på, at SPARKLE er ganske enkelt og kortvarigt (2 MR-scanninger med få dages mellemrum), og at patienterne fungerer som deres egen kontrolgruppe. Man behøver derfor ikke frygte, at data eller behandlingsforløb bliver kompromitteret i en grad, som kan rykke ved studiet, for vi må antage, at der i værste fald kun er ganske få patienter, der er blevet fanget midt i studieforløb. Vi ved, at Lundbeck tidligere har kørt studier i bl.a. Rusland, men det er næppe væsentligt i dag. Det kom også frem på Elektas telefonkonference d. 24. februar, at kun ca. 1 % af forretningen kommer fra Rusland. I praksis ser vi heller ingen væsentlig effekt herfra.

De to største positioner trækker ned

Blandt de faldende aktier finder vi porteføljens to største positioner – Zealand Pharma og Elekta.

I forhold til Zealand har vi en helt frisk kommentar andetsteds i denne udgave ovenpå regnskabet torsdag eftermiddag. Her i modelporteføljen ryster vi ikke på hånden og kigger stadig frem mod de meget vigtige fase 3 data senere i år (3. kvartal). Når vi kommer tidsmæssigt nærmere vil vi tage fornyet stilling til positionens størrelse.

Stigningen til Lundbeck i perioden og status qou i Cantargia betyder i øvrigt, at Zealands 2. plads er i gevaldig fare. Både Lundbeck og Cantargia vægter nu 9,1% mod Zealands 9,2 %.

Blandt de største procentuelle fald finder vi et par af de mindre aktier, hvor likviditeten i aktien nok også har spillet et puds. En aktie som Saniona er f.eks. faldet med hele 23 % fra 6,78 til 5,26 SEK og handler nu til en markedsværdi på lige over 300 mio. SEK, hvilket faktisk er marginalt under kassebeholdningen. Det er lidt af et særsyn med tanke på, at selskabet er late stage og står overfor at skulle begynde 2 pivotale studier i år. Saniona præsenterer på ØU Life Science Investor Konferen – cen i næste uge, hvor vi ser meget frem til at blive opdateret på investeringscasen, da et så heftigt fald naturligvis får os til at løfte øjenbrynene en smule. Aktien kom ind i porteføljen i januar på kurs 8,35 SEK og har således på meget kort tid tabt ca. 40 %. Hvis ikke det var så ”tragisk”, fristes man til at kalde det en imponerende bedrift i sig selv.

Regnskabet fra Bavarian Nordic var ikke opløftende, omend det heller ikke skuffede fælt. Vi noterer bl.a. en ændring i RSV-studiet, således at Australien droppes som rekrutteringsområde, mens Tyskland og USA fastholdes. I forhold til 2022 byder de på store investeringer, og det er nok for alvor kun covid-19 projektet der kan booste kursen. Meget symptomatisk (og indrømmet: anekdotisk) lagde vi mærke til, hvor mange gange man på telefonkonferencen talte om 2025-målsætningen om at blive et ”global pure play vaccine company”. I et pessimistisk øjeblik kan vi godt tage det som et tegn på, at der næppe på kort sigt er noget interessant at tale om i 2022. Vi skal hen til slutningen af året, hvor fase 3 data fra covid-projektet kan være klar. Det virker også som om, at der er en stigende bekymring for eller usikkerhed om, hvilket vaccinemarked der er tilbage, når data engang er klar, og vaccinen kan sælges. Det kan kun tiden vise, men aktiekursen giver et klart svar på markedets øjeblikkelige tiltro. Alt taget i betragtning (herunder den seneste kapitalrejsning i december) mener vi, at kursfaldet er overgjort. Vi ændrer ikke på positionen, førend vi ser mere optimisme indbygget i kursen – der er trods alt kun ca. 3 kvartaler til covid-data kan være klar.

Sluttelig er det værd lige at nævne Nordic Nanovector, hvor kursen ikke har bevæget sig over tegningskursen, hvorfor vi vælger ikke tegne de nye aktier (til kurs 14 NOK) som vi ellers var berettiget til i reparationsemissionen. Vi overvejer at købe dem i markedet indenfor kort tid, omend en tilføjelse på 4,8 % af positionen er ubetydelig.

Kontantbeholdningen

Vi har fortsat lige over 200.000 DKK kontant og overvejer stadig, hvornår de skal sættes i spil. Indtil videre holder vi krudtet tørt, da vi (stadig) er tro mod vores strategi og fastholder, at der skal gå et vist tidsrum (og/eller ”kursfald”) fra det ene delkøb til det næste. Ukraine-krigen har selvsagt ikke gjort os mere offensive, omend vi naturligvis også ser flere og flere aktier, som ser ganske attraktive ud. Det kræver dog tålmodighed og timing, for i usikre tider kan bunden godt ligge betydeligt lavere end forventet.

Steen Albrechtsen