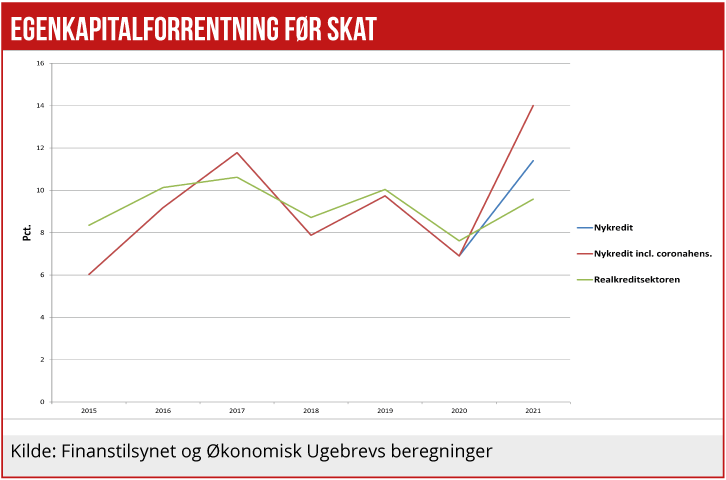

Nykredit har det seneste regnskabsår præsteret en imponerende egenkapitalforrentning på 11,4 pct. for realkreditvirksomheden. Indtjeningen ville ligge endnu højere, hvis ikke koncernen havde valgt at fastholde en uspecificeret corona-reservation på 2,1 mia. kr. De enorme afkast genaktualiserer debatten om de overnormale afkast i realkreditsektoren, som Konkurrencerådet, Nationalbanken og finanseksperter tidligere har kritiseret.

Nykredit tjener mange penge. Rigtigt mange penge. Den officielle egenkapitalforrentning for realkredit-delen af koncernen var i 2021 11,7 pct. Og hvis man indregner en corona-reservation, som der foreløbig ikke har været behov for, på 2,1 mia. kr., er egenkapitalforrentningen helt oppe på 14,0 pct. før skat.

Hensættelsen blev foretaget i 2020 på baggrund af en frygt for, hvad coronakrisen ville få af negative effekter på samfundsøkonomien. Men det har foreløbig vist sig, at der ikke har været behov for hensættelsen. Alligevel nøjes ledelsen med i det seneste regnskabsår at tilbageføre 2 mio. kr. ud af de 2100 mio. kr. i hensættelse.

Hvorfor ingen tilbageførsel

Resten bevares som en ”reservation”. Hvad det konkret dækker over, oplyser ledelsen ikke. Men det står også klart, at der altså endnu ikke har været behov for hensættelsen. Men omvendt ville en tilbageførsel betyde, at overskuddet ville være endnu større, og det har der tilsyneladende ikke været noget ønske om at vise i regnskabet.

”Af den samlede hensættelse på 2,1 mia. kr. foretaget i 2020, der var målrettet nedskrivninger på udlån til dækning af følgerne efter covid-19, har Nykredit i 2021 tilbageført (indtægt) 2 mio. kr. Det skyldes bl.a. individualisering af reservationerne, da et mindre antal kunder er nedskrevet individuelt som følge af covid-19, men det skyldes også generelle opdateringer af stressberegningerne. Hensættelsen vedrørende nedskrivninger relateret til covid-19 udgør herefter 2,1 mia. kr.,” skriver ledelsen på side 34 i årsberetningen.

En del af forklaringen på de enorme afkastprocenter er den massive forhøjelse af bidragssatserne tilbage i 2016. Dengang var baggrunden, at Nykredit ifølge egne udmeldinger stod over for krav om at sikre en betydeligt højere egenkapital for at være tilstrækkeligt polstret til fremtidige krav.

De markante forhøjelser har siden ført til, at koncernen har leveret betydelig fremgang i egenkapitalen, og altså nu præsterer egenkapitalforrentningsniveauer langt over de niveauer, der kan forventes med den risiko, sektoren har.

”De har stort set ingen tab, og sammenligner man med bankerne, er det tabsniveauer, der er nede på en tiendedel,” siger lektor emeritus Johannes Raaballe fra Aarhus Universitet. Han vurderer, at Nykredit dermed er kommet igennem med den kapitalopbygning, de selv meldte ud om tilbage i 2016.

”Nu er første del af opgaven løst. De har fået opbygget egenkapital, og så må næste naturlige del af øvelsen være igen at få sat bidragssatsen ned til i underkanten af en halv procent,” siger Johannes Raaballe.

Vurderingen af, at de egenkapitalafkastprocenter, vi kan se for bl.a. Nykredit, er særdeles høje, er gennem årene kommet fra flere sider. Det har været fremført i konkurrencerapporter, og det har ligeledes været fremført af bl.a. Finanstilsynets direktør og Nationalbank-direktør Lars Rohde.

I en ØU-artikel fra den 17. maj 2017 refererede vi Nationalbank-direktøren for bl.a. følgende: ”Kreditinstitutterne er mere robuste over for fald i boligpriserne, hvis de har en høj andel af egenkapitalfinansiering. Det er derfor relevant at forholde sig til omkostninger ved egenkapital. Ifølge institutterne kræver investorerne fortsat et afkast på omkring ti procent på egenkapital i realkreditinstitutter. Det synes meget højt. Især når man tager højde for, at den risikofrie rente er tæt på nul.”

Ejlif Thomasen

ØU har forelagt Nykredit den fulde artikel, og vi har modtaget denne kommentar

”Vi er uenige i, at der er et overnormalt afkast på realkredit til private, ligesom vi ikke kan genkende en række af de postulater og antagelser, der fører til den vurdering.

Vi kan derudover tilføje, at kunderne i Totalkredit ved udgangen af 2021 havde den laveste bidragsbetaling i markedet på de låntyper, de fleste danske boligejere efterspørger, og at den gennemsnitlige bidragssats i dag er lavere, end den var i 2016.”