Stadig flere børsnoterede selskaber gennemfører et ”pre-close call” op til den kvartalsvise regnskabsaflæggelse, hvor ledelsens opsamling på offentlig tilgængelig information opsummeres for analytikerne, så de ikke går helt galt i byen ved deres skøn af selve regnskabsresultatet. Vi gennemgår her Danske Banks seneste pre-close call, som peger i retning af nedgang i gebyr- og provisionsindtægter.

Op til Danske Banks kommende Q1-regnskab, som aflægges den 29. april, afholdt bankens IR-chef Claus I. Jensen for nylig et såkaldt pre-close call, som oveni købet er lagt ud på bankens hjemmeside i fuld længde som et transcript fra mødet med analytikerne.

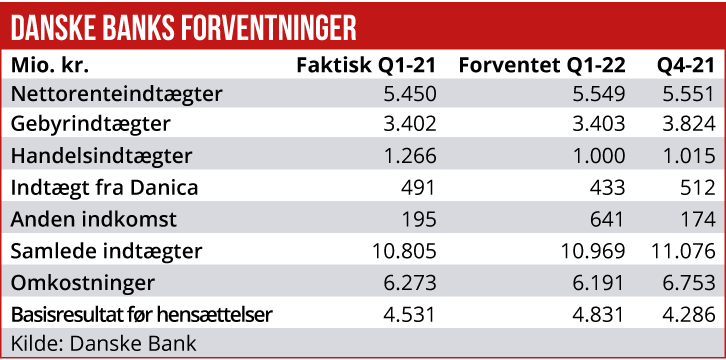

Analytikernes estimater for Q1, som Danske Bank selv har indsamlet, viser et bedre basisresultat end i Q4 2021, men det skyldes hovedsageligt lavere omkostninger i kølvandet på de normale, ekstrastore omkostninger i årets sidste kvartal til bonus- og incitamentsaflønning.

Ekstraordinære indtægter

Bruttoindtægterne forventes at ende lidt lavere end i fjerde kvartal og lidt højere end i første kvartal sidste år. Men det skyldes alene en halv mia. kr. ekstra fra delposten ”other income,” som analytikerne venter øget fra 174 mio. kr. i Q4 til 641 mio. kr. Ifølge investormødet vil der komme ekstra 340 mio. kr. i indtægt fra salg af bankens Luxembourg-aktiviteter, og senere på året kommer der ekstra 400 mio. kr. fra salg af Danica Norge, mens Mobile Pay-fusionen vil udløse en engangsgevinst på 400-500 mio. kr.

Korrigeret for engangsindtægten i Q1 forventer analytikerne altså et fald i bruttoindtægterne, fordelt på stort set samme nettorenteindtægter og på gebyr- og provisionsindtægter, der er ca. 400 mio. kr. lavere end i Q4. Claus I. Jensen forklarede, at posten består af tre hovedkomponenter:

For det første aktiviteten på ejendomsmarkedet, som ses at bremse en smule op i forhold til et stærkt 2021. Men han påpegede også, at banken og RD arbejder på at øge markedsandelen. Se tidligere ØU-artikel herom.

For det andet aktiviteten i lånekonverteringer, hvor det blev oplyst, at der blev set god aktivitet i kølvandet på, at nogle boligejere udnytter omlægningsmuligheder i de højere renter.

For det tredje vil de løbende omlægninger af variable realkreditlån den 1. april på 46 mia. kr. have en mindre positiv effekt på gebyrindtægter i første kvartal.

Endelig blev det oplyst, at banken ser fortsat pres på rentemarginaler, men mindre end tidligere, og realkreditkunderne trækker i stigende grad over mod boliglån med højere bidragssatser.

Nye ønsker fra privatkunder

”Despite the increased interest rates for mortgages in Denmark, we continue to observe some margin pressure, but to a lesser degree than previously. Among other factors, we point to the trend we have observed over the past couple of quarters of a change in retail customers’ preferences for products with higher margins such as interest-only and variable rate loans,” sagde Claus I. Jensen.

Omkring det makroøkonomiske billede hed det: “We are monitoring the war in Ukraine closely and I would like to refer you to our publication of 8th March regarding our very limited exposure to customers residing or established in Russia, Ukraine and the Baltics. We also note a continually clouded visibility regarding secondary and third round effects of the disruption in supplychain mechanism, including the energy supply chain.”

Omkring effekten af stigende centralbankrenter i Norge blev det oplyst, at de bliver væltet over på kundernes lånerenter.

MWL