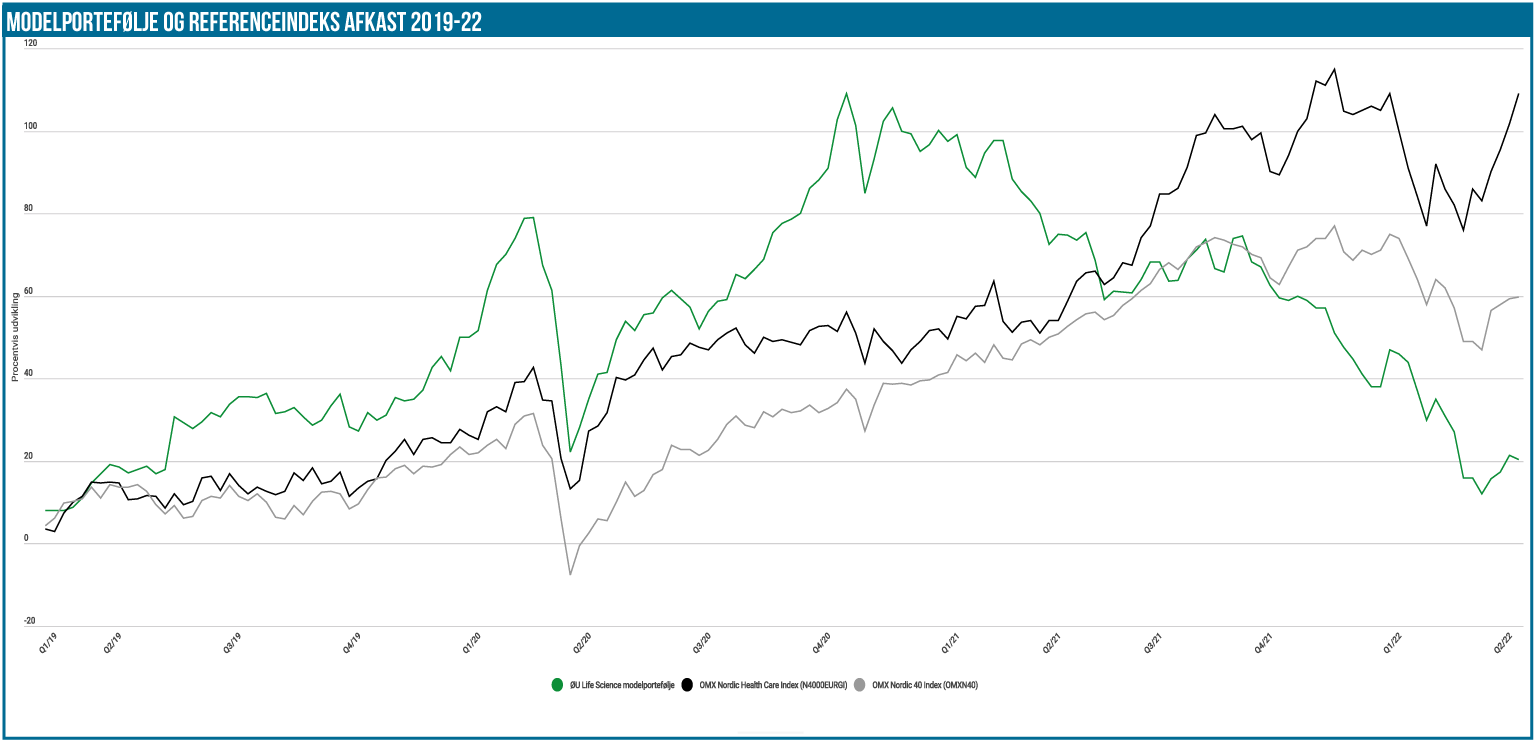

Modelporteføljen er gået fra 918.000 til 957.000 DKK siden sidst, hvilket modsvarer en pæn fremgang på 4,2 %. Den store stigning i Novo Nordisk betyder, at det ene benchmark-indeks nu er tæt på at gå i plus for året, mens det andet og mere brede Nordic-40 ligger næsten uændret 9 % nede.

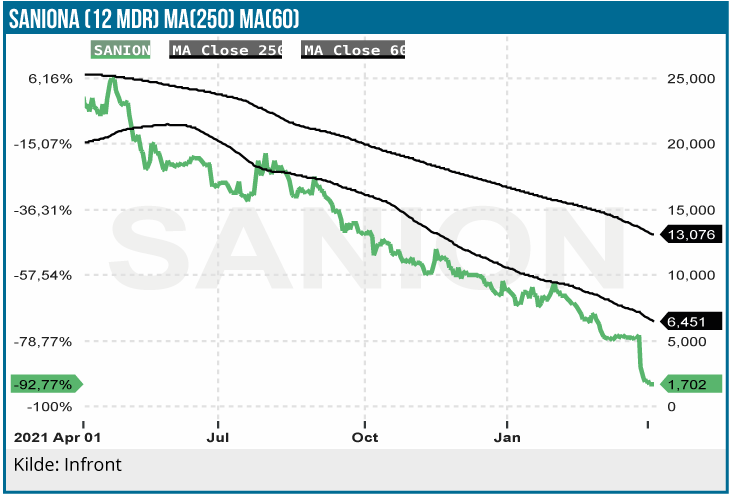

Trods fremgangen ligger porteføljen fortsat skuffende 18,5 % nede år-til-dato, hvilket stadig er markant dårligere end begge benchmarks. Vi sætter vor lid til, at opturen til sektoren begynder at tage fart, men vi anerkender også, at det er et svært makromiljø i øjeblikket, og det gør det generelt svært for risikofyldte aktiver. Der var reelt set fremgang over hele linjen med undtagelse af en uændret Nordic Nanovector og et mindre fald i Elekta samt det store krak i Saniona-aktien, som har fået skrællet 2/3 af sin værdi siden sidst og nu ligger med et tab på 80 % i porteføljen siden vort køb 19. januar. I sig selv er det en enestående præstation, når det ikke kommer på bagkant af et fejlslagent studie, der f.eks. kunne have sået tvivl om hele selskabets teknologiske platform. I stedet er det mest rammende at konstatere, at det er svært at bruge mange penge og samtidig rejse mange penge i dagens marked. Vi nåede lige sidste gang at skrive, at det store fald i Saniona (til kurs 5 SEK) kunne være anledning til at øge lidt i porteføljen, men vi understregede dog også en vis påpasselighed med ordene: For Saniona er vægtningen i porteføljen endnu ikke voldsomt høj med 2,1 %, men et afkast på -39,3 % på kun 2 mdr. taler også sit tydelige sprog ift. selskabets aktuelle situation og investorernes aktuelle lyst til at købe sig ind i casen. Vi mener godt, det kan være forsvarligt at løfte andelen til 4 eller 5 %,uden, at vi på den måde satser hele butikken, men man må også have stor respekt for den seneste udvikling. I sidste ende er det sandsynligvis investorerne, der skal komme med friske penge, hvis ikke selskabet selv formår at indfri løftet om at hente ikke-udvandende kapital. Efterfølgende kan vi konstatere, at Sanionas meddelelse d. 29. marts om, at man pauser de fremmeste studier og fyrer folk, for at pengekassen kan række længere, talte direkte ind i den sidste sætning. Det er øjensynligt ikke lykkedes endnu enten at lave partnerskaber eller at finde investorer, der var klar til at investere et passende beløb, som kan finansiere den fortsatte udvikling af selskabet. Bioteknedturen har givetvis lukket den adgang til det amerikanske marked og kapital, som en notering ellers skulle have givet, og som var en del af drejebogen allerede med ledelsesskiftet og de nye aktionærer i sommeren 2020. Her blev der anlagt et helt nyt og betydeligt højere niveau af omkostninger med etableringen af hovedkontor og organisation i USA.

Selskabets pengekasse på over 300 mio. SEK ultimo 2021 var således ikke nok til at finansiere et helt års drift, og selskabet kaster nu reelt håndklædet i ringen for de tidligere store planer. Aktien er faldet til 1,7 SEK, og det modsvarer en markedsværdi på under 100 mio. SEK, hvilket kan synes absurd med pengekassen i baghovedet. Her må vi dog konstatere, at den svinder så hurtigt, at der skal en prop i, inden det bliver for sent, og man ender som Orphazyme. Saniona er pludselig endt i en kategori, hvor det nærmest er gambling. Det eneste positive er den trods alt begrænsede vægt i porteføljen.

De positive historier

Hopper vi til de positive historier, har vi Zealand Pharma, som egentlig også er kommet til samme erkendelse som Saniona. Nemlig, at det er svært at rejse nok penge til at finansiere det aktuelle cash burn. Vi henviser til analysen her, og vil egentlig blot her konstatere, at den pæne stigning til aktien oven på en meddelelse om, at man basalt set dropper hele sin kommercielle strategi, tager vi som et tegn på styrke og på, at bunden er nået. Det sidste er altid farligt at skrive, men ikke desto mindre er det sådan, vi ser det. Derudover springer en fremgang på 27 % til Infant Bacterial Therapeutics også i øjnene, omend vi har sværere ved at se en selskabsnyhed der skulle have berettiget stigningen, som i øvrigt også kom over et par dage uden nogen eksplosion i aktiens omsætning. I selskabets årsrapport fra 30. marts oplyser man, at den nuværende rekrutteringshastighed er på 50 patienter om måneden, og at man har krydset 800 patienter i februar, hvilket stemmer med tallet på 788 patienter, som blev oplyst medio februar i årsregnskabsmeddelelsen. På den front er der således ikke for alvor nyt, og risikoen for yderligere forsinkelser i studiet er til stede. Der skal rekrutteres 2.158 patienter til studiet, så der er et stykke vej endnu, og rekrutteringshastigheden skal løftes voldsomt.

Ellers må vi nok kategorisere de øvrige stigninger i porteføljen som en fortsættelse af det rebound, der ser ud til at være i gang i sektoren. Og selvom det kan være fristende at sælge ovenpå en stigning på f.eks. 10 %, så har vi for øje, at opturen godt i nogen grad kan komme til at matche hastigheden af nedturen, netop fordi sektorens aktier ikke er så likvide i øjeblikket, og det bestemt ikke i forvejen var ultralikvide aktier i porteføljen – med Elekta som den artige undtagelse. For kort at vende tilbage til IBT, så har vi i marts set 3 dage med en omsætning på under 1.000 stk. og en gennemsnitlig omsætning på ca. 7.000 stk. modsvarende en omsætning i SEK på 350-400.000 SEK. Konstateringen er måske også, at der snart ikke er flere sælgere at finde hverken i IBT eller mere bredt i sektoren?

Sidste udgaves gode historie, Camurus, fortsætter også sin optur og ligger aktuelt omkring kurs 170 SEK svarende til en fremgang på 30 % siden vort køb i januar måned. Også her har vi heller ikke konkrete kursdrivere at hænge vores hat på, og må igen konstatere, at de biotechaktier nok var blevet for billige.

Kontantbeholdningen

Vi har uændret lige over 200.000 DKK kontant og overvejer stadig, hvornår de skal sættes i spil. Krudtet er stadig tørt og vi er tro mod vores strategi. Der skal gå et vist tidsrum (og/eller ”kursfald”) fra det ene delkøb til det næste – også selvom det ser ud til, at biotek begynder at vende rundt.

Steen Albrechtsen