DFDS’s værdiansættelse begynder fundamentalt at se attraktiv ud i lyset af, at passagerforretningen begynder at komme tilbage. Men man må ikke overse, at usikkerheden om den dominerende fragtforretning er tilbage efter fornyet usikkerhed om europæisk økonomi.

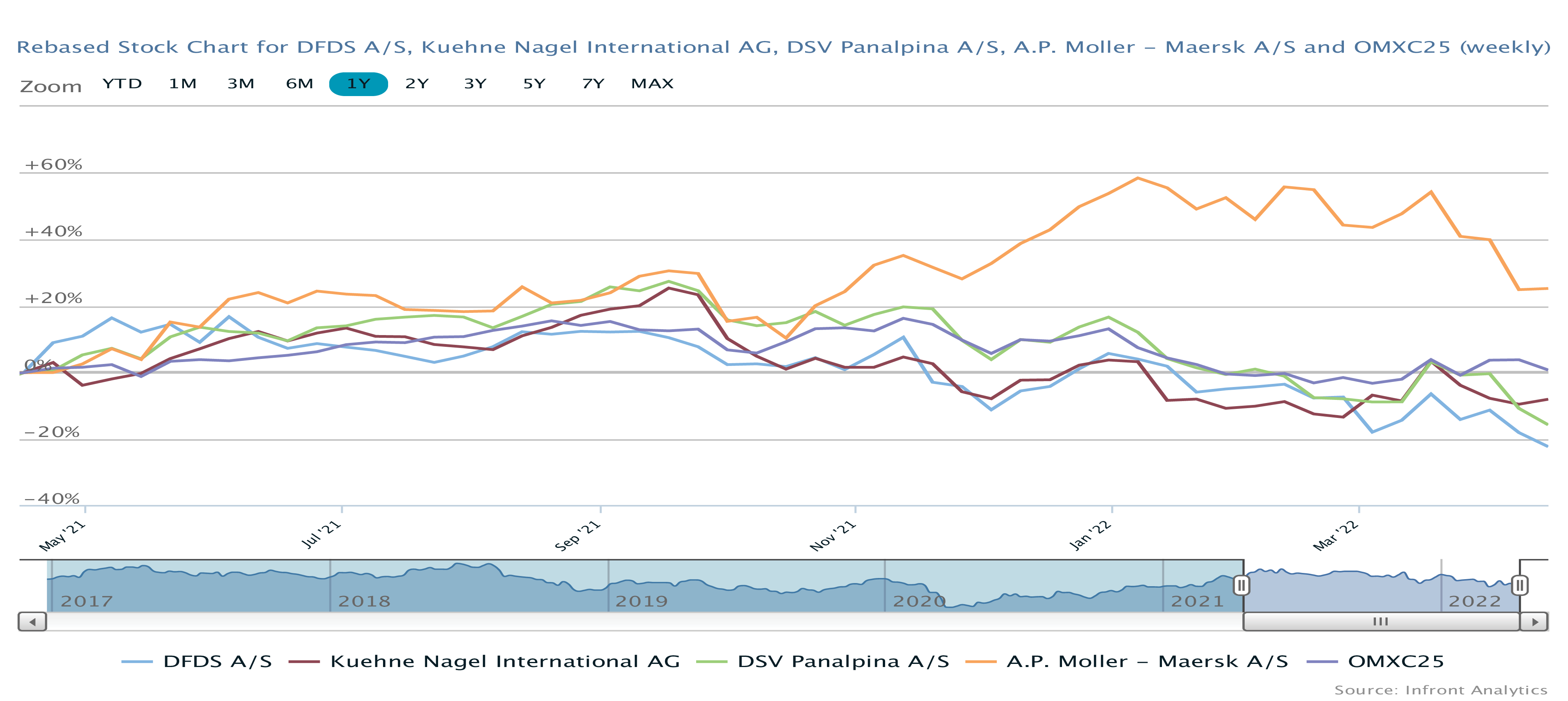

Med et kursfald på over 20 procent tilhører DFDS gruppen af aktier, som har haft det svært i år. Og denne gang er det måske ikke så meget rentestigningen i sig selv, der er en udfordring for værdiansættelsen, men nok i højere grad det faktum, at DFDS’ fragtforretning er ret eksponeret mod udviklingen i europæisk økonomi.

Aktien er særligt faldet, efter krigen i Ukraine startede. Den skabte usikkerhed om, hvordan den europæiske økonomi vil udvikle sig i takt med, at de direkte og indirekte konsekvenser af krigen og de mange sanktioner efterhånden slår igennem i Europa.

Passager-forretning i fremgang

På positivsiden tæller, at covid-19 effekterne synes at være på retur, i særdeleshed for passagerforretningen. Den er DFDS givetvis mest kendt for, men den fylder ”kun” ca. 30 procent af færgeforretningen i et normalt år. Og i covid-tiden har det været helt nede på 10 procent. Den samlede effekt af covid-19 på passagerforretningen ansætter DFDS til ca. 1 mia. kr. på EBITDA-niveau, og det er forventningen at halvdelen af dette vil vende tilbage i år efter to meget svage år.

Passagerniveauet i 2021 var stadig signifikant lavere end i 2019 til trods for, at 4. kvartal viste en stigning for første gang i lang tid, især skabt af Oslo-færgen. Selskabet oplyste også ved årsregnskabet, at f.eks. skisæsonbookingerne har været højere i 2022 end 2019. Den seneste månedlige volumenrapport for marts indikerer, at passagercomebacket stadig er godt i gang, mens Ukrainekrigen omvendt har påvirket fragtvolumenerne på DFDS’ netværk i Østersøen.

Selskabet aflægger regnskab for 1. kvartal den 12. maj, og her imødeser vi en opdatering på især Ukraine-effekten og passager-comebacket. Forventningen til 2022 blev fremlagt i starten af februar, og dermed før krigen i Ukraine for alvor blev anset som et betydende risikoelement.

2023-ambitioner ikke uopnåelige

I 2019 fremlagde DFDS en 2023-strategi med ambition om bl.a. et EBITDA på 5-5,5 mia. kr. i 2023.

Trods covid-udfordringer på især passagersiden, så er det ikke en målsætning, som ledelsen endnu vil betegne som udenfor rækkevidde. Den er stadig opnåelig, men det kræver et fuldt comeback for passagerforretningen og dertil 300 mio. kr. andre steder fra.

Konsensus for 2022 ligger aktuelt på et EBITDA på 4,33 mia. kr., hvilket er i toppen af DFDS’ egen udmelding om 3,9-4,4 mia. kr. For 2023 er konsensus 4,89 mia. kr. og dermed lige under ambitionen i strategien.

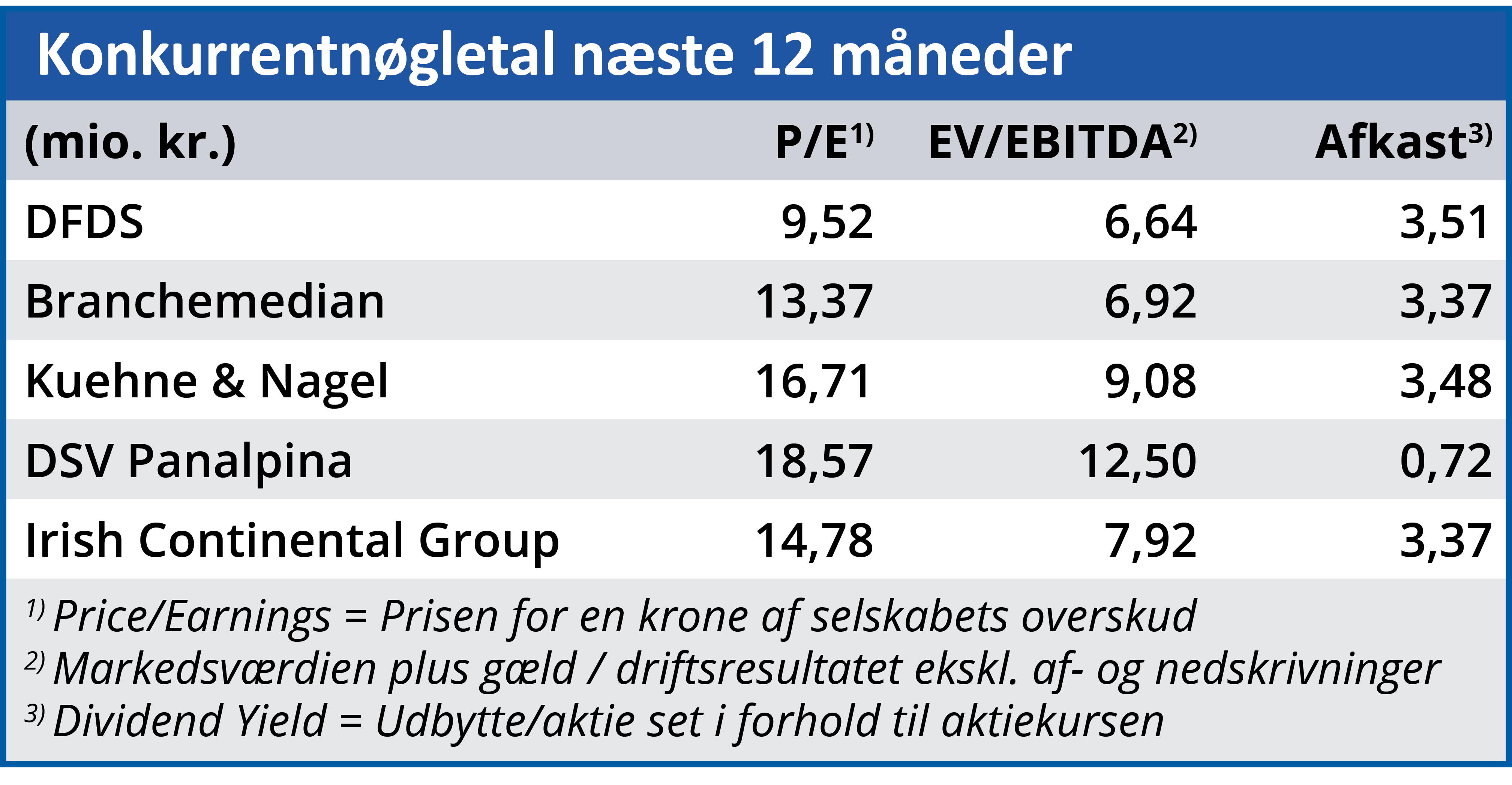

Billig på fundamentale nøgletal

Ser man på aktiens fundamentale nøgletal, er det bestemt en aktie, der tilhører den billigere ende af spektret, også selvom der er større usikkerhed end normalt om indtjeningscomebacket på helt kort sigt.

På bundlinjen forventes 1,5 mia. kr., hvilket modsvarer en indtjening per aktie på 26,2 kr. Ser vi henover de næste to år, er konsensus p.t. en stigning til 35,8 kr. i 2023 og 41 kr. i 2024. Price/ Earning ligger således på 10,5 for indeværende år og 7,8 henholdsvis 6,7 for de to efterfølgende år. I forhold til dagens kurs på 272 må det bestemt siges at være en værdiansættelse i den moderate ende, selvom den store stigning forudsætter et fuldt comeback til passagerforretningen.

På risikosiden noterer vi, at gælden efter de seneste års opkøb ligger relativt højt på 13,5 mia. kr. svarende til en faktor 3 på EBITDA-indtjeningen.

Investeringerne var sidste år på 3,2 mia. kr. og ventes i år på 2,3 mia. kr. inkl. 800 mio. kr. til nye skibe. Mere generelt er forretningen i øjeblikket skaleret til et geninvesteringsbehov på 1,4 mia. kr., og med de seneste skibsinvesteringer overstået, er der sandsynligvis udsigt til stærkere cash flow i de kommende år, som kan bringe gælden længere ned.

Oplagt kurspotentiale

Aktiens kurspotentiale bør der ikke være tvivl om, når man ser på nøgletallene. Om P/E fremadrettet skal være 10, 12 eller 14 betyder ikke så meget, for det bliver egentlig blot en diskussion, om kurspotentialet er godt, meget stærkt eller fremragende. Trods en voksende logistikforretning kommer selskabets indtjening i overvejende grad stadig fra den kapitaltunge færge-/rutedrift, og det afskærer nok aktien fra at skulle handle på niveau med f.eks. DSV, som kan siges generelt at ligge tættere på P/E 20.

Herfra bliver det nok snarere et spørgsmål om, hvornår aktien skal købes. Aktiens trend de sidste 6-9 måneder har været entydigt nedadgående med lavere bunde og lavere toppe, om end man kan spore en lille udfladning på det seneste.

Alt taget i betragtning er vi moderat positive på aktien. Vi sætter i første omgang et forsigtigt kursmål på 300 i lyset af konjunkturrisikoen, hvis effekt på investorernes lyst til at eje en aktie som DFDS ikke skal undervurderes.

Når/hvis usikkerheden om europæisk økonomi opløses, er det ikke svært at tale om kursmål på både 350 og 400.

Steen Albrechtsen

Aktuel kurs: 272,00

Kursmål (6 mdr.): 300,00