Fremtiden for Oncopeptides’ Pepaxto (melflufen) til behandling af knoglemarvskræften myelomatose tegner næsten umulig og Oncopeptides’ videre eksistens er derfor på spil. Oncopeptides har gennemgået en restrukturering og har trukket Pepaxto tilbage fra det amerikanske marked. Samtidig er en række melfufen kliniske studier lukket ned. Der er potentielt mulighed for en melflufen godkendelse i Europa i år, men vi er skeptiske. Trods kraftige omkostningsbesparelser er selskabet er trængt finansielt, og vi ændrer anbefaling fra NEUTRAL til SÆLG.

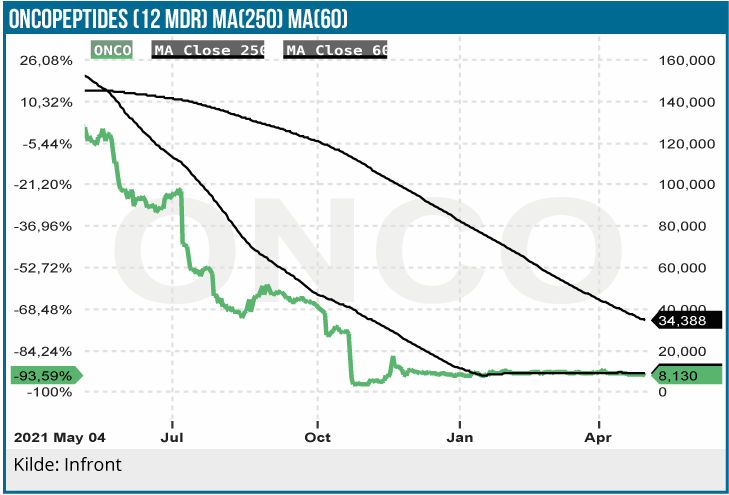

Oncopeptides’ aktie har mistet 95 % siden kurstoppen i februar sidste år. For en nærmere beskrivelse af baggrunden for den udvikling henvises til vores kommentar på selskabet oktober sidste år, hvor det risikable melflufen Ocean studie fejlede. Efter en storstilet satsning på opbygning af en salgs- og marketing organisation i USA er den nu afviklet, og Pepaxto markedsføres ikke længere aktivt i USA. Oncopeptides siger i tirsdagens kvartalsmeddelelse for 1.kvartal, at man er i dialog med FDA mht. mulighederne for evt. relancering af Papaxto baseret på yderligere analyse af data fra Ocean-studiet. Som vi tidligere har beskrevet, er der visse positive aspekter ved Pepaxto OCEAN studiet. Således tyder Kaplan-Meier OS (overall survival) kurven på, at Pepaxto efter længere behandlingstid virker mere effektivt end Pomalyst. Oncopeptides finder også tegn på, at Pepaxto behandling af ikke-stamcelle transplanterede patienter er mere effektivt virkende end hos stamcelle transplanterede patienter.

FDA har dog tidligere meddelt, at de anser det for en hypotese uden tilstrækkeligt statistisk grundlag pga. de få ikke-stamcelle transplanterede patienter i OCEAN studiet. Sammenholdt med de safety problemer, der er konstateret med Pepaxto, finder vi det nærmest usandsynligt, at Pepaxto relanceres i USA, hvilket i givet fald vil være via en partner.

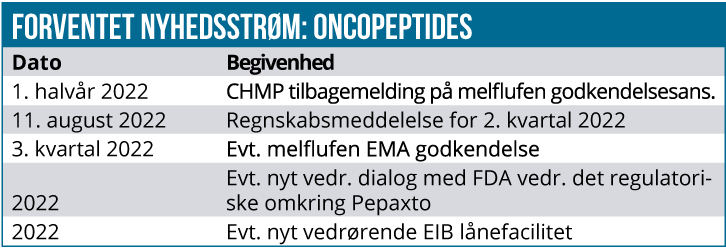

Der er stadig mulighed for, at melflufen bliver godkendt i Europa. I 2. kvartal kommer EMA’s rådgivende komite CHMP med sin indstilling til ansøgningen om adgang til det europæiske marked. Ved en positiv indstilling er der mulighed for EMA-godkendelse i 3. kvartal i år. Europæiske patienter har allerede mulighed for at opnå melflufen behandling via et Early Access program, som omfatter patienter uden behandlingsmulighed med andre lægemidler (RRMM-patienter dvs. refraktære patienter eller patienter med remission). Vi anser det imidlertid som højst usikkert, om melflufen får EMA godkendelse. I givet fald bliver det utvivlsomt som et nicheprodukt til behandling af en meget begrænset patientgruppe. Et bedre udfald er næsten utænkeligt efter det fejlslagne OCEAN studie.

Presset økonomi

Efter restruktureringen af selskabet er omkostningsbasen reduceret kraftigt, som det også fremgik af regnskabet for 1. kvartal. Vi har således nedjusteret 2022 netto indtjeningsestimatet fra minus -1,5 mia. SEK til minus 390 mio. SEK.

Trods det har Oncopeptides finansielle udfordringer. Oncopeptides havde ultimo 1. kvartal i år 150 mio. SEK i likvide midler. Det skal sammenholdes med et driftsunderskud i første kvartal på 99 mio. SEK.

Oncopeptides forventer, at det likvide beredskab rækker minimum 12 måneder. Det forudsætter dog, at selskabet får adgang til en uudnyttet lånefacilitet på 40 mio. EUR (416 mio. SEK) i Den Europæiske Investeringsbank.

Anbefaling SÆLG

Som det fremgår, kan melflufen dårligt tilskrives nogen synderlig værdi. Blandt de øvrige aktiver i pipelinen er der melflufen mod amyloidose, som er i fase 2. Med de konstaterede safetyproblemer med melflufen ser vi dog ikke de store muligheder på den front.

Tilbage er kun tidlige projekter, herunder OPD5 mod multipelt myelom, som er i fase 1. OPD5 er imidlertid en analog til melflufen med næsten identiske egenskaber som melflufen, og det er et problem. Da det viste sig i OCEAN studiet, at melflufen har ringere behandlingseffekt end Pomalyst, krævede FDA stop for OPD5 studiet. Fremtiden for OPD5 er derfor – ligesom det er tilfældet med melflufen – meget usikker. Summa summarum er der, som det ser ud nu, ikke meget værdi i Oncopeptides pipeline.

Medmindre melflufen får EU godkendelse og evt. fornyet adgang til det amerikanske marked, er værdien af pipelinen stort set 0. Og hvis det lykkes, bliver det formentlig kun til behandling af et meget smalt patientsegment., hvilket vi vurderer i bedste fald kan rumme et topsalg på 1,5 mia. SEK i 2030. I den kraftigt nedskalerede forretning med fokus på forskning og udvikling er det også et åbent spørgsmål, om Oncopeptides overlever, når man også tager selskabets finansielle udfordringer i betragtning. Efter afvikling af Oncopeptides’ salgs- og marketingorganisation behøver selskabet også en partner, hvis melflufen viser sig at have en fremtid, og det bliver formentlig ingen nem opgave. Kursen er siden vores analyse i oktober sidste år fordoblet uden væsentlige selskabsspecifikke nyheder, og markedsværdien er aktuelt godt 600 mio. SEK.

Vi ændrer derfor anbefalingen fra NEUTRAL til SÆLG.

Lars Hatholt

Kurs på anbefalingstidspunkt: 8,5 SEK

Kursmål (12 mdr.): 5 SEK

Analysedato: 4. maj 2022