Netcompanys aktiekurs er halveret det seneste halve år, og den oplagte forklaring ligger i rente-/inflationspanikken. Men det kan også afspejle, at investorerne ikke længere lader tvivlen om den fremtidige vækst komme Netcompany til gode. Nu skal der leveres resultater, før selskabet bliver præmieret for det.

Det handler især om selskabets store satsning med købet af Intrasoft, som f.eks. har fordoblet medarbejderstaben, men kun løftet omsætningen med 30-40 procent. Det er et langsigtet opkøb, som det vil tage en del år at integrere og fuldt ud ”omvende” til Netcompany-modellen. Dertil kommer, at resultaterne fra de tidligere mindre opkøb i UK, Holland og Norge har ladet vente på sig, mens den danske forretning stadig viser pæn fremdrift.

Både Norge og UK stammer helt tilbage fra den tidligste tid som børsnoteret i 2018, mens det hollandske opkøb blev gennemført i 2019. Først nu ser der ud til at være styr på UK, som leverede en vækst på 28 procent til 135,4 mio. kr. i omsætning. Det modsvarer meget præcist 10 procent af hele Netcompanys omsætning i 1. kvartal.

Vigtigere så vi også et samtidigt løft i bruttomarginen fra 20,4 til 30,6 procent og følgelig også i EBITDA-marginen fra 12,1 procent til 20,6 procent. Det bringer UK tættere på den danske hovedforretning med en bruttomargin på 40 procent, justeret EBITDA på 28,9 procent og mangeårig vækst omkring 20 procent.

I Norge, som er et mindre marked, faldt omsætningen pga. afslutningen af en række fastpriskontrakter fra sidste år og 2020. Udmeldingen er at disse udløber/afløses her i 2. kvartal, og dermed er der lagt op til, at indtjeningen løftes, når medarbejderne overgår til mere lukrative projekter.

I Holland leveredes en bruttomargin på 24 procent. Her er man dog nede i så lave absolutte tal, at forretningen næppe er stor nok til at kunne absorbere de faste omkostninger. Derfor leveredes kun en EBITDA-margin på kun 0,5 procent, hvilket trods alt er en markant forbedring fra sidste år.

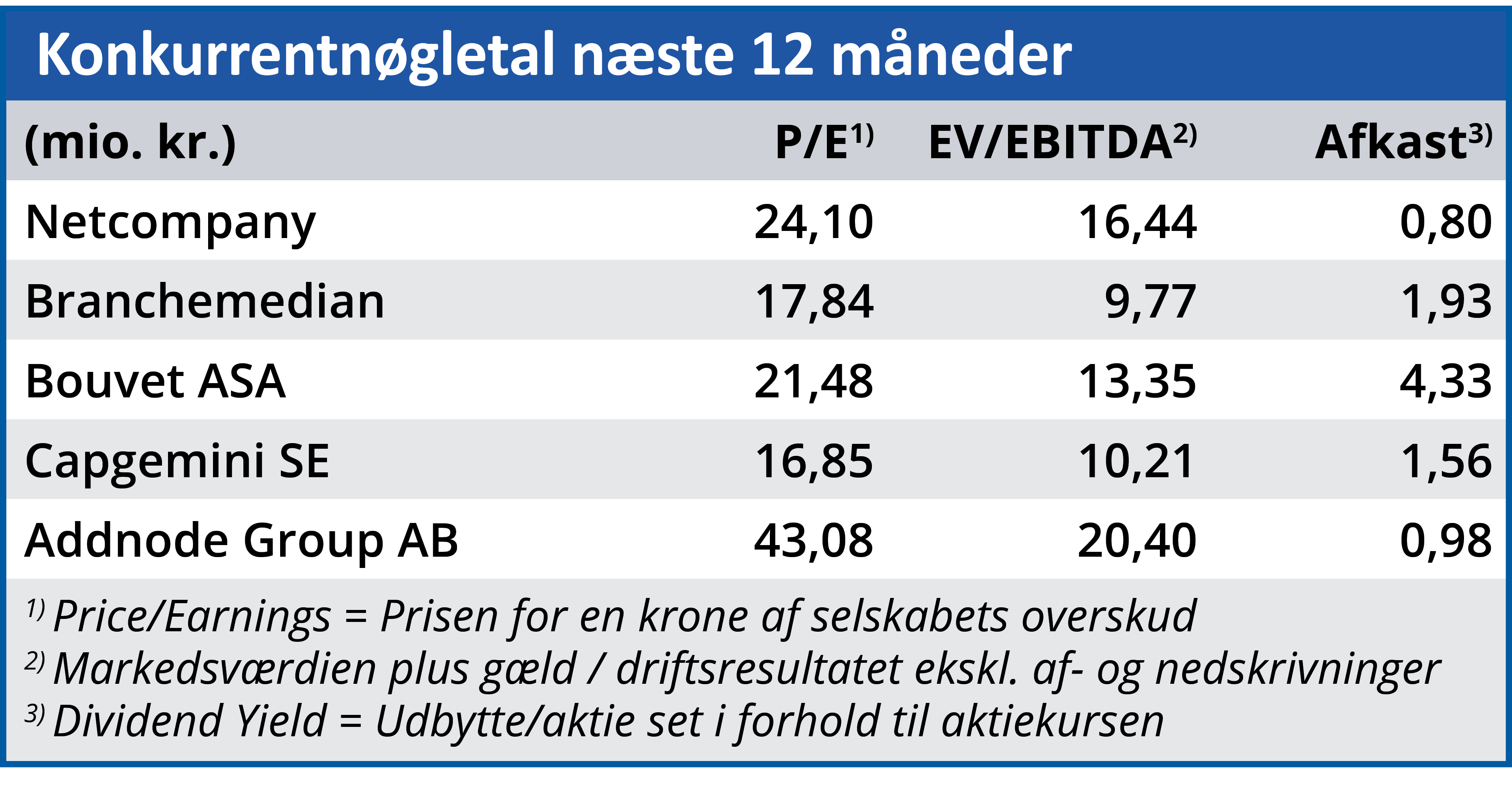

Ingen konsensusændring

Ved den aktuelle kurs er der udsigt til, at Price/ Earning går under 20, når man ser på 2023-tallene. Det kan se attraktivt ud for en vækstaktie som Netcompany, selv når man korrigerer for, at Intrasoft-opkøbet vil udvande vækst og indtjening i årene fremover.

Væksten i både 2023 og 24 forventes eksempelvis nu at lande omkring 15 procent ifølge konsensustallene. Det er ikke uventet noget lavere end de 18-20 procent, der ellers har været normen.

Med brug af en fortærsket kliché er intrasoft sandsynligvis lidt af en supertanker, som sidder på en række gode flerårige aftaler i EU-regi, og dermed også er en god platform at udvide fra.

Lige nu hænger Netcompanys værdiansættelse på, at integrationen af Intrasoft ikke løber ind i problemer. En høj medarbejderomsætning og stigende lønninger – i særlig grad pga. det hede danske jobmarked – bringer yderligere en udfordring til forretningen på helt kort sigt.

Lykkes den flerårige integration af Intrasoft, ligger der en solid mangeårig vækstcase i aktien, som kan blive ganske profitabel fra det nuværende niveau. Herfra bliver facit dermed en forsigtig købsanbefaling og en marginal justering af vort seneste kursmål på 500 til 475.

Steen Albrechtsen

Aktuel kurs: 371,00

Kursmål (6 mdr.): 475,00