Det har været småt med lyspunkter i år i et ellers kulsort biotekaktiemarked. Camurus er en af de få aktier, der har glimtet i mørket. Selskabet fortsætter de gode takter i 1. kvartalsregnskabet. Buvidal (buprenofin) imod opiatmisbrug er den vigtigste valuedriver, og salget er i solid vækst efter at have været negativt påvirket af Covid-19. R&D pipelinen indeholder også et betydeligt potentiale. Selskabet forventer at blive overskudsgivende fra 2. halvår, og vi fastholder købsanbefalingen.

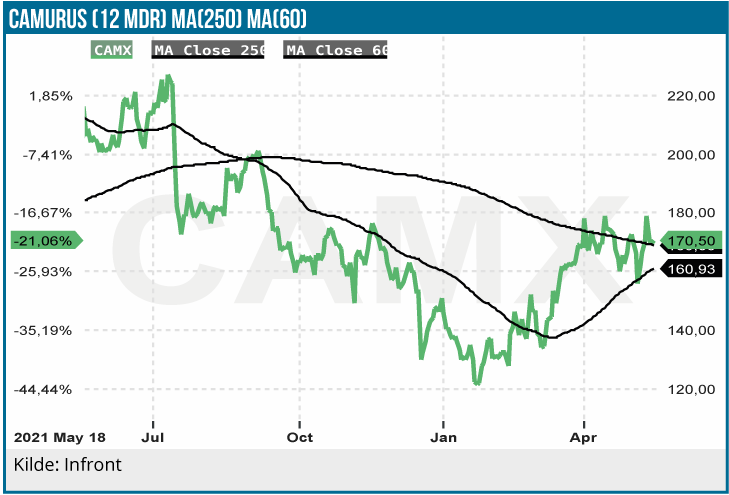

Udviklingen i Camurus aktien har været med pil opad i år med en kursstigning på 25 %, hvor det brede amerikanske biotekaktiemarked (XBI) i samme periode er faldet med hele 44 %.

I et marked, hvor investorernes appetit på risiko er forsvundet som dug for solen, søger investorerne mod mere sikre papirer. Her kan Camurus levere varen, når det gælder biotekaktier.

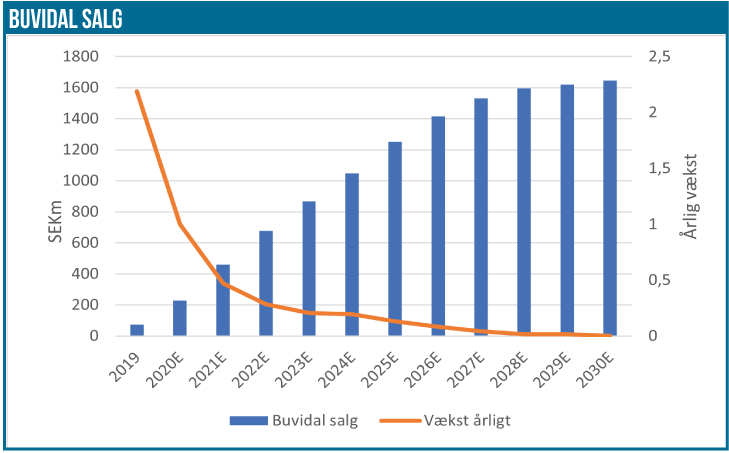

Den positive kursudvikling skal nok overvejende tilskrives den positive udvikling i Buvidal-salget. Salget indfrier vores tidligere forventning om en revitalisering af salget efter at have været hæmmet af Covid-19 pandemien.

Salget steg i 1. kvartal med 63 % (56 % excl. valutakurseffekter) sammenlignet med samme kvartal sidste år. I forhold til 4. kvartal var fremgangen på 12 %, og især markederne i Storbritannien, Frankrig, Spanien og Tyskland udviklede sig positivt med en stigning i salget på 15 %. Salget på flere af markederne er stadig i den tidlige fase, hvor man i Storbritannien på det seneste har opprioriteret indsatsen imod opiatmisbrug med tilførsel af betydelige offentlige midler.

Buvidal-salget nærmer sig en mia. SEK

Camurus’ 2022 guidance for Buvidal er uændret i intervallet 875 mio. SEK til 925 mio. SEK, og vores estimat er stadig 915 mio. SEK. svarende til en vækst på 54 % i forhold til sidste år.

Camurus estimerer, at 27.000 patienter var på Buvidal ultimo 1. kvartal mod 25.000 patienter ultimo 4. kvartal sidste år. Lanceringer på nye markeder stimulerer væksten i salget, og Camurus forventer fortsat 100.000 patienter i Buvidal behandling i 2026 mod vores estimat på 85.000 patienter.

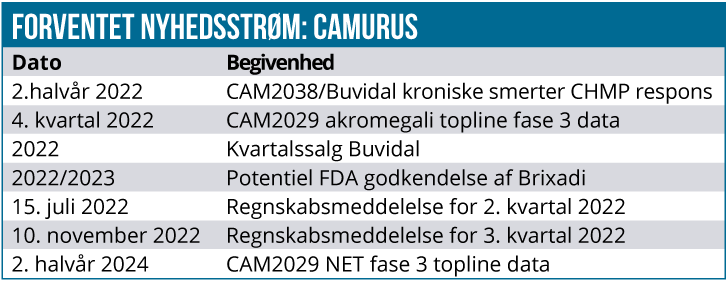

Buvidal-salget står til at blive løftet yderligere, hvis CAM2038, som er i registreringsfasen i EU og Australien, bliver godkendt til behandling af kroniske smerter. CAM2038 har et betydeligt kommercielt potentiale (150+ mio. EUR.) især som smertebehandling af opiatmisbrugere. Der kan forventes et svar på godkendelsesansøgningen fra CHMP i andet halvår i år. CAM-2038 er det samme aktive stof (buprenofin) som i Buvidal.

Situationen i USA stadig uafklaret

Der er ikke noget nyt om bestræbelserne på at få Buvidal godkendt på det vigtige amerikanske marked via samarbejdspartneren Braeburn. Efter to mislykkede ansøgninger om FDA-godkendelse er der grund til at tro på, at det lykkes 3. gang. Den manglende godkendelse skyldes kvalitetsproblemer i produktionen hos tredjepart, som plejer at kunne løses. Camurus forventer, at Braeburn kommer med en plan for en ny FDA godkendelsesansøgning i løbet af indeværende kvartal. Vi finder det fortsat overvejende sandsynligt, at Buvidal bliver godkendt i USA med en sandsynlighed på 65 %.

R&D pipelinen har potentiale

Camurus udnytter også selskabets patenterede FluidCrystal teknologi til forbedring af andre lægemidler end buprenofin. FluidCrystal benyttes til langtidsvirkende depotformuleringer til subkutan behandling.

Det gælder bl.a. CAM2029, som er en octreotid depotformulering. Octreotid er en somatostatin analog (SSA), og SSA-markedet er kommercielt interessant. CAM2029 er i udvikling mod 3 sjældne sygdomme: akromegali (fase 3), neuroendokrine tumorer (fase 3) og polycystisk leversygdom (fase 2).

Acomegali fase 3 studiet, som er længst fremme i udvikling, har rekrutteret 122 af i de alt planlagte 148 patienter og er på sporet til at udlæse toplinjedata i 4. kvartal.

Akromegali er en sygdom med overaktiv virkning af insulinlignende vækstfaktor eller IGF-1 og dermed ukontrolleret vækst. CAM2029’s fordel sammenlignet med SSA produktet Sandostatin er en væsentligt højere biotilgængelighed. Novartis’ Sandostatin solgte for 1,4 mia. USD i 2021, hvilket giver et fingerpeg om CAM2029’s kommercielle potentiale.

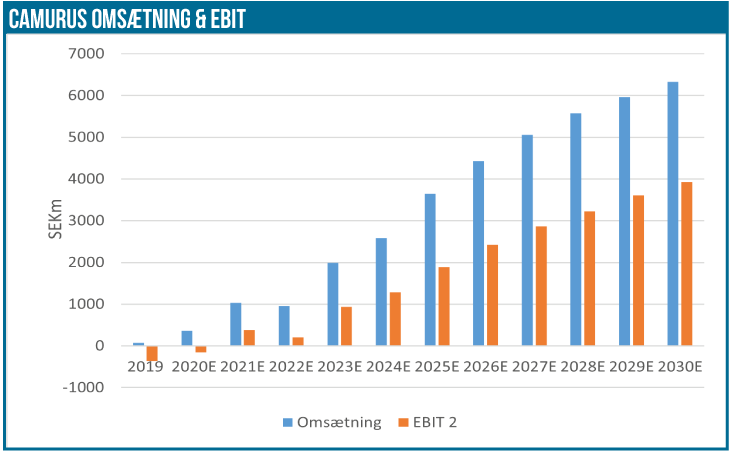

Camurus oplyste på telekonferencen for 1. kvartal, at det er planen at markedsføre CAM2029 via egen salgsstyrke. De tre CAM2029 indikationer vurderes uændret til et salg i 2030 på 3.860 mio. SEK i 2030.

Fortsat købsanbefaling

Vi fastholder anbefalingen KØB. Fra 2023 forventer vi, at selskabet bliver overskudsgivende pga. den positive udvikling i Buvidal-salget. CAM2029 akromegali topline data, som er blevet noget forsinkede, kan nu forventes i 4. kvartal i år med estimeret risikojusteret salg i 2030 på 1,9 mia. SEK. De estimerede 2030 indtægter er uændret 7,6 mia. SEK, hvor Buvidal/Brixadi står for 3,5 mia. SEK og R&D pipelinen for resten. DCF nutidsværdien er 279 SEK pr. aktie og forward P/E 2023 er 10,9. Her er ikke medregnet fase 1 og fase 2 projekternes potentiale, som repræsenterer upside i værdiansættelsen. Vi hæver 12 måneders kursmålet fra 230 SEK til 250 SEK, primært med baggrund i fremdriften i R&D-pipelinen og mindre usikkerhed mht. Buvidal-salgskurven.

Kurs på anbefalingstidspunkt: 173 SEK

Kursmål: 250 SEK (12. mdr.)

Analysedato: 18. maj 2022

Lars Hatholt