Ifølge en analyse fra HCA har 57 pct. af selskaberne på First North leveret varen i 2021 ved at ramme ledelsens egne udmeldte forventninger. Måske er First North alligevel bedre end sit rygte, lyder konklusionen. IR-firmaet, der har flere First North-selskaber blandt kunderne, deler ikke tallene bag sine beregninger. Økonomisk Ugebrev har faktatjekket, og deler her resultaterne fra vores analyse, som tegner et noget mere broget billede.

Økonomisk Ugebrev har taget pulsen på First North-selskabernes ledelsers udmeldte forventninger ved de gennemførte børsføringer. Konklusionen er, at fire ud af ti selskaber lever op til de udmeldte IPO-forventninger.

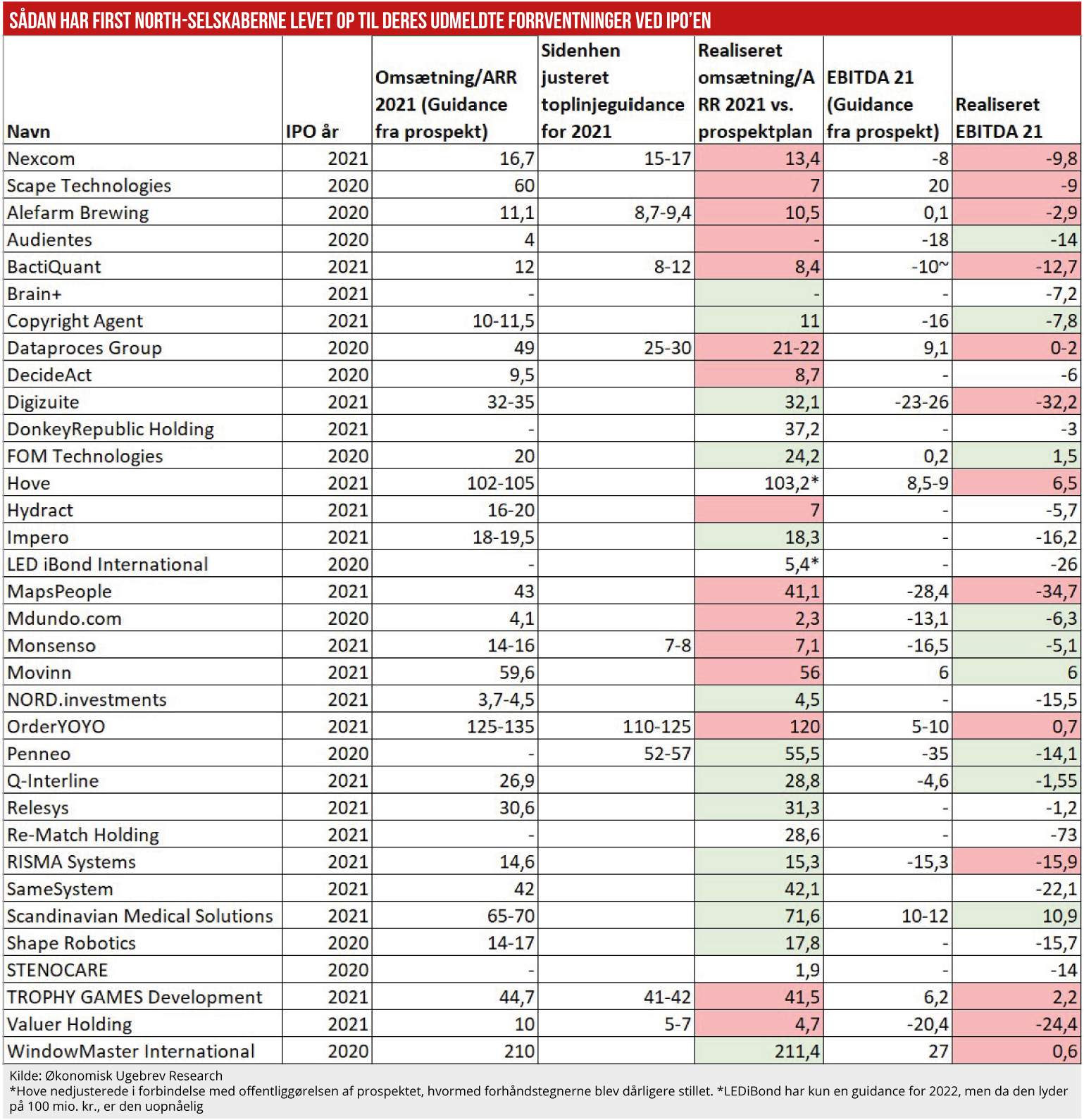

Konkret har vi sammenlignet selskabernes guidance fra IPO-prospektet med de leverede regnskabstal for 2021 samt de udmeldte forventninger for 2021. Analysen omfatter alle First North-selskaber, som er blevet noteret i 2020 og 2021, på to dimensioner, nemlig dels forventningerne til toplinjen, det vil sige omsætning eller ARR, og dels forventningerne til ebitda.

Missede nedjusterede forventninger

Ud af de 34 undersøgte selskaber har 14, svarende til 41 pct. i 2021, ramt den oprindelige omsætningsguidance, som oplyst i prospektet. 18 pct. af selskaberne har slet ikke defineret en guidance.

Dertil er der to særlige tilfælde. Det drejer sig for det første om Hove, hvor guidance blev nedjusteret i forbindelse med offentliggørelsen af prospektet, hvilket stillede forhåndstegnerne dårligere end den case, de oprindelig havde købt ind på. For det andet har selskabet LEDiBond ikke defineret en guidance for 2021, men guider med 100 mio. i omsætning i 2022. Med intern ledelsesflugt, tvivl om produkternes uniqness samt en omsætning på 5 mio. i 2021, virker guidance imidlertid som ønsketænkning.

Analysen viser også, at ni selskaber sidste år nedjusterede til en lavere toplinje-guidance for 2021. Af dem har otte end ikke formået at ramme den lavere guidance. Det drejer sig bl.a. om Trophy Games, Valuer Holding, Monsenso og OrderYoYo.

Kun 65 pct. har oplyst en guidance om bundlinje, og kun 40 pct. formåede faktisk at ramme indenfor denne guidance i 2021.

Der kan være mange forklaringer på, hvorfor selskaberne ikke har kunnet leve op til de udmeldte forventninger. Generelt har selskabernes markeder været præget af på den ene side solid økonomisk vækst, på den anden side i en del tilfælde komponentmangel og andre barrierer.

Hovedproblemet er, at mange af selskaberne langt fra har formået at komme i nærheden af de vækstrater, som de oprindeligt stillede investorerne i udsigt. En del af kritikken omkring den danske First North-børs har været ekstreme værdiansættelser, som slet ikke har taget hensyn til den underliggende risiko. Den kunne investorerne i virkeligheden blot have sagt nej tak til.

Men udmeldte forventninger til salgsudviklingen bør være baseret på en saglig due diligence fra bl.a. certified adviser og selskabets egen bestyrelse. Og her har en stribe cases altså været ekstremt oversolgt,

Eksempelvis Scape Technologies havde guidet med en toplinje på 60 mio. og en ebitda på 20 mio. i 2021. Men det landede på 7 mio. kr. på toppen og minus 9 mio. kr. i ebitda.

Et andet selskab, Dataproces Group, guidede sidste år med 49 mio. i omsætning og har netop udmeldt, at omsætningen lander mellem 21-22 mio. kr. Hydract guidede sidste år med 16-20 mio. kr. i omsætning, men lander på 7 mio. kr.

Mere umodne end forudsat

De er ikke enestående eksempler på, at selskaberne ikke blot halser lidt efter målene, men decideret sidder fast i starthullerne i stedet for at indfri de ambitiøse vækstplaner. Som fremhævet i artiklen “Eventyrbørsen First North” af Søren Hougaard, tidligere omtalt i Økonomisk Ugebrev, kan det hænge sammen med, at mange selskaber har solgt sig selv som værende i skaleringsfasen, mens de i virkeligheden stadig var i valideringsfasen.

Det mest bekymrende ved regnskaberne er, at bundlinjerne generelt rammer så meget lavere end antaget i prospektet. Vækstrejsen bliver for en lang række af selskaberne langt dyrere end udmeldt. Og der skal derfor rejses mere aktiekapital, som udvander de eksisterende aktionærer. Eller også kan det blive nødvendigt, at selskaber involverer sig i ”dead spiral finance”, eller såkaldte rockerlån, eksempelvis hos Formue Nord.

IR-firmaet HC Andersen Capital forsøger i en analyse at tegne er rosenrødt billede af den danske First North-børs. Når firmaet i en analyse konkluderer, at 57 pct. af de danske First North-selskaber har ramt egne forventninger, er det en sandhed med modifikationer. Humlen ligger begravet i nøgleordet “egne” forventninger.

Et selskab kan skuffe og nedjustere forventningerne en eller flere gange i løbet af regnskabsåret. Den seneste justerede guidance fra selskabet anvendes i HCA’s opgørelse. Økonomisk Ugebrevs analyse tager altså afsæt i den oprindelige IPO-guidance, som investorerne har anvendt ved at købe sig ind i casen.

HCA skriver, at man har undersøgt opfyldelsen af ebitda-guidance, men offentliggør ikke de detaljerede resultater.

MWL