Tal for Nationalbanken indikerer, at bankerne i det skjulte allerede er begyndt at forberede sig på, at minusrenter på indlån er historie inden for måneder. Især synes bankerne at sikre sig, at de ikke mister store lukrative kunder. Nationalbankens tal viser, at nettoindtægterne på indlån nu falder for første gang, skriver chefredaktør Morten W. Langer i denne analyse.

Meget tyder på, at den danske banksektor står foran en ny æra, når det gælder indtægter på minusrente-indlån fra bankkunderne. I december 2019 skiftede sektorens samlede nettoudgift fra indlån for første gang nogensinde fra et plus til et minus, altså til en indtægt.

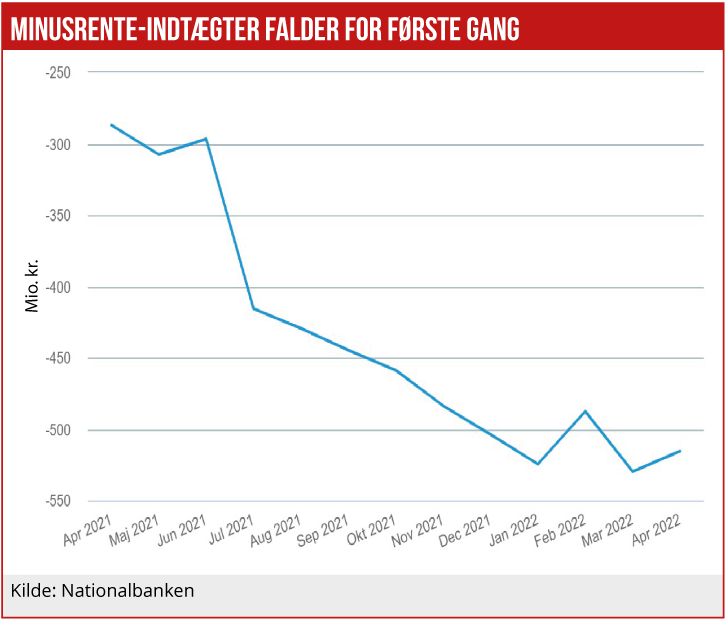

Siden da har bankerne tjent milliarder på, at kunderne har betalt minusrenter på deres indlån. De seneste knap tre år er indtægterne fra minusrenter steget måned for måned, og indtægterne toppede i marts 2022 med en månedlig indtægt på 530 mio. kr. Det viser Nationalbankens tal. Det svarer til en årsindtægt på over 6 mia. kr.

Kun en bank har varslet

Men i april 2022, hvor de seneste tal er fra, er der sket noget nyt: Månedsindtægten faldt til 516 mio. kr., og det var endda lavere end i januar 2022. Meget tyder altså på, at indtægterne fra minusrenter nu er toppet. Og det er et særdeles interessant signal, fordi det antageligt betyder, at bankerne nu i det skjulte er begyndt at skrue ned for minusrenter for udvalgte særligt attraktive kunder.

Indtil videre er det kun Saxo Bank, der har varslet, at specialbanken vil fjerne minusrenterne fra 1. juli 2022 for både private og erhverv. Vurderingen er, at banken vil udnytte mulighederne for at hente nye investeringskunder. Og der er uden tvivl mange velhavere med millioner på bankbogen, der vil føle sig fristet af muligheden.

Det er også i det lys, at man skal vurdere, at sektorens samlede indtægter fra minusrenter nu er faldende. I virkeligheden burde sektorens indtægter fra indlån alt andet lige være steget, da sektorens samlede indlån fra årsskiftet er steget fra 1525 mia. kr. til 1572 mia. kr. Siden årsskiftet er den gennemsnitlige indlånsrente dykket 0,405 pct. – måned for måned – til 0,399 pct. i april.

Bankerne har også fået langt bedre råd til at give de bedste kunder bedre rentevilkår på indlån. Overskudslikviditet kan nu uden problemer placeres kortsigtet til plusrenter. Eksempelvis gik pengemarkedsrenten for tremåneders placeringer forleden op over 0 pct. Og det er i praksis kun nødvendigt for bankerne at have dag-til-dag likviditets-beredskab i Nationalbanken til minus 0,6 pct. i rente. Med det aktuelle indestående på Nationalbankens foliokonto på 182 mia. kr. er der isoleret set herfra et solidt overskud tilbage til bankerne, eller ca. en halv mia. kr. månedligt på minusrenter.

Tiden begynder dog med hastige skridt at rinde ud for denne ekstra indtægt. De seneste uger er den korte seksmåneders rente for europæiske statsrenter tordnet i vejret, og markedets forventning er nu, at den europæiske centralbank i løbet af efteråret har øget den korte styringsrente til over nul.

Da Nationalbanken ventes at følge med, vil den formelle begrundelse for minusrenter på indlån dermed forsvinde. Men i sektoren er forventningen, at banker vil trække den længst muligt med at afvikle minusrenterne.

Der er dog næppe tvivl om, at de mest lukrative bankkunder meget snart ad bagdøren kan få bedre vilkår. Ikke mindst for at de alternativt selv kan sætte deres indlånslikviditet i helt korte statsobligationer.

Så bankerne kan blive nødt til at tilbyde deres bedste kunder enten nulrenter på bankbogen, eller at kunderne køber korte pengemarkedsinstrumenter stort set uden kurtage, da handelsomkostninger kan spise hele fordelen.