Det traditionelt stærke 4. kvartal (feb-april) for Elekta, som har forskudt regnskabsår, skuffede ikke, men vi må omvendt også konstatere, at investeringscasen i Elekta som vækstaktie på kort sigt ser lidt vingeskudt ud. Ordrebogen er solid, men indtjeningen er ikke overraskende presset af omkostningsinflation og af R&D-udgifter, der topper og derefter flader ud.

Som vi har skrevet en del gange, så kan Elektas præstationer godt svinge betydeligt fra kvartal til kvartal, og man behøver ikke at nærstudere de seneste kvartaler for at se dette bevist. F.eks. var ordreindgangen på næsten 6 mia. SEK i 4. kvartal næsten 50 % højere end ordreindgangen i både 1. og 2. kvartal, mens omsætningen henover årets kvartaler har varieret mellem 3 og 4,2 mia. SEK.

Selvom der er variation, så er der også et sæsonmønster, hvor 4. kvartal traditionelt er det stærkeste. Det var med andre ord nærmest business as usual i 4. kvartal, og det står stadig klart, at det er den langsigtede investeringscase, man som investor er nødt til at holde sig for øje, og det vil umiddelbart sige 2025-målsætningerne om løftet bruttomargin og gennemsnitlig vækst på min. 7 % over perioden. Ser vi lidt mere konkret på ordreindgangen, så steg den med 2 % i kvartalet sammenlignet med samme kvartal sidste år, hvilket dækker over en solid fremgang i EMEA på 16 % og en tilbagegang i Americas og APAC på 6 % henholdsvis 5 %. Alt sammen målt i faste valutakurser, for den svenske krone har tabt terræn. Målt i SEK steg ordreindgangen med hele 10 % i 4. kvartal, og den samlede ordrebog er nu på 39,6 mia. SEK, eller hvad der svarer til over 2 års omsætning. Marginen i 4. kvartal var ikke overraskende presset af de samme faktorer, som mange andre virksomheder oplever i øjeblikket. Stigninger i input costs ramte bruttomarginen med omkring 3 procentpoint, og der var yderligere 1,1 procentpoint fra produktmixet. Som modvægt var der 2 procentpoint fra den stigende omsætning og 0,6 procentpoint fra valutaeffekter, således at det samlede resultat var en margin-nedgang fra 38,5 % i samme kvartal sidste år til 37 % i år. Vi anser stigningerne i input costs som delvist midlertidige af natur, mens det er tilfredsstillende at se en positiv effekt på marginen fra den stigende toplinje, hvilket styrker tilliden til, at Elekta også over tid kan ”vokse” sig til en forbedret margin.

Hvis vi ser på, hvad der skal løfte indtjeningen frem til 2025, så er det først og fremmest at få bruttomarginen tilbage til 41 %, som den tidligere har været på. Derudover kommer der en løftestangseffekt af en stigende toplinje og bedre udnyttelse af de faste omkostninger, som længere nede i resultatopgørelsen vil føre til højere indtjeningsvækst. R&D udgifterne topper også lige nu og vil flade ud i absolutte termer, hvilket med en stigende toplinje betyder, at deres andel af omsætningen bliver mindre med en bedret margin til følge.

Ukraine-krigen uden væsentlig direkte påvirkning

Ingen analyse af globale selskaber uden, at krigen i Ukraine også skal berøres. Indtil krigen brød ud, har omsætningen fra Rusland, Ukraine og Hviderusland udgjort omkring 2 %, og det skal også noteres, at Elekta ikke har nogen produktion i landene og ej heller væsentlige (”Tier 1”) leverandører herfra. Med andre ord er den direkte påvirkning bestemt til at overskue. Den indirekte påvirkning er straks lidt sværere at måle, og Elekta oplyser da også kun i bløde vendinger om denne. F.eks. med en kommentar om, at i 4. kvartal havde krigen ”a negative impact on Elekta’s European business in terms of orders, revenue and profitability”. Heri er inkluderet en hensættelse på 18 mio. SEK på debitorer, ligesom man også konstaterer, at i det globale perspektiv har krigen påvirket logistikomkostninger og leveringstider.

Kort guidance

Som det længe har været tilfældet, guider Elekta kun et kvartal frem ad gangen (når man ser bort fra

2025-strategiplanen), og udsigterne for det igangværende 1. kvartal må siges at være afmålte med fortsat påvirkning af installationer, omkostninger og marginer fra inflation og leverandørkæde-udfordringer. Makro-udsigterne forventes også uændrede, omend vi også må notere, at der har været lidt fremgang på den kinesiske front. Det er dog også værd at bemærke, at nedlukningerne i Kina ikke har påvirket produktion eller installation i nævneværdig grad indtil nu. Men det har naturligvis påvirket salgsarbejdet.

”For the first quarter 2022/23 we do not see a change in the macro environment with continued inflation and supply chain challenges impacting our installations, costs and margins.”

Konsensusdata ned, men ikke på toplinjen

Konsensusestimaterne har ændret sig en del siden starten af året, og det har ført til mindre 2-cifrede procentuelle cuts i indtjeningen per aktie (EPS) og i indtjeningslinjerne EBITDA og EBIT. Til gengæld – og mere interessant – kan vi ikke notere væsentlige ændringer i toplinjeestimaterne. Og ser man bort fra eventuelle valutapåvirkninger, er det nærliggende at antage, at det er omkostningsinflationen, som dermed slår igennem og ikke usikkerhed om toplinjen. Vi har bestemt tillid til, at der over tid kan kompenseres for de stigende omkostninger, og derudover har vi også en forventning om, at presset på de globale leverandørkæder letter en smule senere i regnskabsåret.

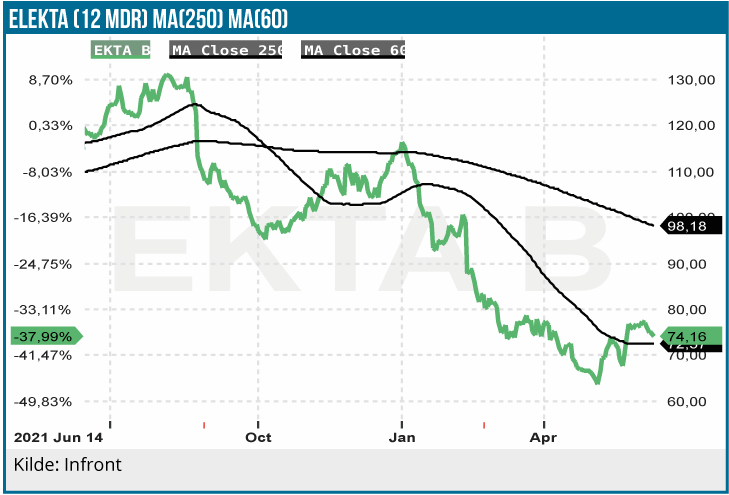

Tiderne er ikke til langsigtede vækstaktier, og det er især noget, som Elekta-investorerne har fået at mærke. Det har heller ikke hjulpet på sagen, at man fortsat ikke for alvor kan spore et markant indtjeningsløft på vej. Mindre bør dog også kunne gøre det i disse tider, hvor man i første omgang skal tilbage fra covid-påvirkningen.

Lige pt. kigger vi på en P/E omkring 20 for det netop påbegyndte regnskabsår, hvor EPS estimeres til 3,75 SEK, svarende til en vækst på 24 % i forhold til det netop afsluttede regnskabsår. De efterfølgende 2 år ser vi en lille bedring i marginerne og sammen med en toplinjevækst på 7-9 % – og dermed over den strategiske målsætning på min. 7 % (CARG) – er der udsigt til en vækst i EPS på ca. 15 % årligt.

Vi har længe fastholdt et kursmål på 150 SEK, men vi må også erkende, at tiden ikke for øjeblikket er til langsigtede strukturelle vækstcases, når vi samtidig opererer med en indikativ tidshorisont på 12 mdr. under opstillingen af kursmål.

I lyset af både rente- og inflationsudfordringerne ser vi os derfor nødsaget til at sænke vort kursmål til 100 SEK. Qua den aktuelle kurs er det fortsat nok til at berettige en købsanbefaling. Kurs 100 modsvarer i øvrigt en estimeret P/E på 20-25 for næste regnskabsår, som vil være fokuspunktet om 12 mdr. På længere sigt, når vækstaktier igen bliver in, og selskabet formentlig har opbygget en større grad af tillid hos investorerne om sin indtjenings- og vækstevne, vil 150 SEK bestemt stadig være et pejlemærke. Den store ordrebog er i vores øjne også et solidt tegn på selskabets markedsposition og produktplatform, som understøtter den langsigtede investeringscase.

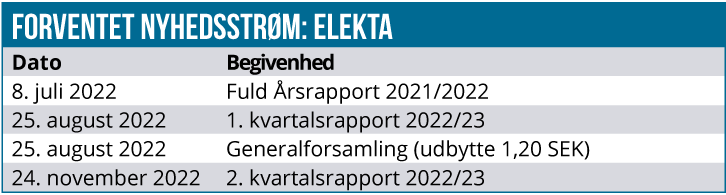

Sluttelig skal det nævnes, at aktionærerne har udsigt til et marginalt løft i udbyttet fra 2,20 SEK helårligt til 2,40 SEK helårligt. Som hidtil foreslås det udbetalt i 2 rater, første gang i august og derefter i februar næste år. Ved dagens kurs modsvarer det 3,5 %, hvilket er pænt, men naturligvis ikke prangende.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 68 SEK

Kursmål: 100 SEK

Analysedato: 16. juni 2022

Aktien ligger i ØU Life Science Modelporteføljen. Steen Albrechtsen og/eller dennes nærstående ejer aktier i Elekta.