Active Biotechs aktiekurs er steget med ca. 63% i 2017 på berettigede forventninger om positive fase III data i multipel sklerose her i 1. halvår 2017. En kapital-regning har skabt arbejdsro året ud, men fejler fase III studiet er der en ganske voldsom downside i aktien.

Active Biotech gennemførte i november 2016 en emission med fortegningsret for eksisterende aktionærer. I alt blev 6,9 mio. nye aktier udbudt til en tegningskurs på 8,00 SEK. og der rejstes dermed et bruttoprovenu på 55 mio. SEK, og 53,7 mio. SEK efter omkostninger. Emissionen blev garanteret af hovedaktionæren MGA Holding AB, og da kun 96% af de udbudte aktier blev tegnet, stod MGA Holding for tegningen af de resterende 4%.

Likvid beholdning rækker året ud

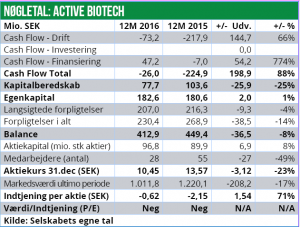

Det samlede antal udestående aktier i Active Biotech er som følge af emissionen steget med 8% til nu 96,8 mio. aktier ved udgangen af 2016.

Provenuet fra emissionen vil blive anvendt på at sikre Active Biotechs drift frem mod fremlæggelse af hhv. fase III og fase II resultater for Laquinimod i multipel sklerose (RRMS) og primær progressiv multipel sklerose (PPMS). Active Biotech har for en del år tilbage indgået en global aftale med TEVA omkring udviklingen og kommercialiseringen af Laquinimod. Resultater fra de to studier ventes i hhv. 1. halvår 2017 og 2.halvår 2017. Selskabet forventer at kunne være cash flow positive i 2018, såfremt udfaldet af fase III studiet i RRMS er positivt og dermed med overvejende sandsynlighed vil føre til markedsgodkendelse i 2018.

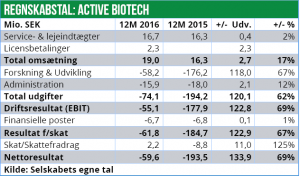

Active Biotechs 2016 årsregnskab blev fremlagt i medio februar og viste ganske som ventet en kraftig reducering i nettounderskuddet til nu -60 mio. SEK mod 193 mio. SEK i 2015. Hovedparten

stammer fra besparelser i R&D, som er reduceret med ca. 118 mio. SEK. Ligeledes er cash burnet fra driften reduceret kraftigt, fra -218 mio. SEK i 2015 til -73 mio. SEK i 2016.

Ved udgangen af december 2016 havde Active Biotech et likvidt beredskab på 78 mio. SEK.

Fase III data ventes i dette halvår

I 1.halvår 2017 ventes resultater fra de to vigtige studier med Laquinimod i multipel sklerose, CON-CERTO og ARPEGGIO. Det klart vigtigste af disse studier er CONCERTO-studiet, som foretages i relapserende-remitterende multipel sklerose (RRMS). Forsøgets primære målepunkt er sygdomsforværring målt på EDDS skalaen (Expanded Disability Status Scale). 260 tilfælde af sygdomsforværring er nødvendige for at forsøgsresultaterne kan offentliggøres eller alternativt 24 måneders behandling. Faldet studiet positivt ud, vil vejen være banet for en markedsgodkendelse i både EU og USA, da der allerede er gennemført 2 stk. fase III studier i denne indikation, hvoraf det ene (ALLEGRO) ramte sit primære endpoint, mens det andet studie (BRAVO) fejlede, men kun med en lille margin.

I januar 2016 løb CONCERTO studiet dog ind i problemer, da Active Biotech og partneren TEVA Pharmaceutical meddelte, at det højeste dosisniveau i de to stk. multipel sklerose studier er blevet afbrudt, som følge af 8 tilfælde af kardiovaskulære bivirkninger. De 7 tilfælde er registreret på 1,2 mg dosisniveauet i det store CONCERTO-studie, som har optaget 2199 patienter. Ingen tilfælde er registreret på hverken 0,6 mg dosisniveauet eller i placebo-armen. Et enkelt tilfælde er desuden registreret på 1,2 mg dosisniveauet i ARPEGGIO-studiet, hvor der er optaget 191 PPMS-patienter.

En anden konsekvens af den negative bivirkningsprofil på 1,2 mg dosisniveauet i CONCERTO studiet har været, at FDA i september 2016 valgte at tilbagetrække den Special Protocol Assessment (SPA) Active Biotech tidligere var blevet tildelt af FDA. I praksis betyder det, at selv hvis primary endpoint rammes på 0,6 mg. dosis niveauet, er det ikke sikkert, at FDA vil stille sig positive over for data, da forsøgsdesignet er ændret.

ARPEGGIO-studiet foretages i patienter med primær-progressiv multipel sklerose (PPMS). Det er her tale om et fase II studie i PPMS-indikationen, som er notorisk vanskelig at behandle. Der ventes data fra studiet i 2.halvår 2017.

Active Biotech kører også et fase II studie (LE-GATO-HD) med Laquinimod i den særdeles alvorlige genetisk arvelige CNS-sygdom Huntingtons. I januar 2017 blev man tildelt Orphan Drug Status i Huntingtons af de amerikanske sundhedsmyndigheder. LEGATO-HD studiet blev påbegyndt i november 2014 og ventes at optage i alt 400 patienter. Patientrekrutteringen er dog relativ langsommelig og der ventes derfor først resultater i 2.halvår 2018.

ANYARA kan have stor langsigtet værdi

I oktober 2016 udlicenserede Active Biotech de globale rettigheder for det immunonkologiske program ANYARA (naptomumab estafenatox) til NeoTX Therapeutics Ltd. ANYARA er en såkaldt TTS (Tumor Targeting Superantigen), som forbedrer immunforsvarets evne til at opdage kræftceller. Tilbage i 2013 fremlagde Active Biotech fase II/III data for ANYARA i nyrekræft, som viste gode data i en subgroup af patienter med lave eller normale niveauer af cytokinet IL6. I denne subgroup som udgør 40-50% af samtlige patienter med nyrekræft, registreredes en reduceret dødelighed på 41% (p=0,02). Prækliniske modeller viser desuden synergieffekter, når ANYARA kombineres med cancer-checkpointhæmmere. Active Biotech modtog ved aftalens indgåelse en upfront-betaling på 0,25 mio. USD og vil desuden være berettiget til milepælsbetalinger på op til 71 mio. USD samt stigende tocifrede royalties af alt eventuelt kommercielt salg.

Herudover åbnede active Biotech i foråret 2016 op for at teste det tidligere fase III fejlede prostatakræftmiddel Tasquinimod i Multiple Myeloma (knoglemarvskræft). I prostatakræft har Tasquinomod vist god effekt målt på progressions-fri-overlevelse (PFS), hvorimod man på Overall Survival ikke har kunnet se en tilsvarende behandlingsfordel. Active Biotech har sidenhen fremlagt positive data i prækliniske Multiple Myeloma modeller og har i januar 2017 opnået europæisk patentbeskyttelse frem til 2035. Der har desduen været planer om at søge om Orphan Drug Status i både USA og i EU ligeledes i Multiple Myeloma.

Kurs 40 SEK hvis CONCERTO rammer endpoint

Vi sænkede i august 2016 kursmålet for Active Biotech til 8 SEK per aktie, da vi forventede, at selskabet ville få brug for tilførsel af yderligere kapital. Dette er nu sket, hvilket naturligvis er positivt. Vi skønner, at det likvide beredskab på 78 mio. SEK ved indgangen til 2017 vil være tilstrækkeligt til at sikre driften året ud.

Vores vurdering er, at det potentielt kan være et stort problem, at det højeste dosisniveau er blevet afbrudt i CONCERTO-studiet, da vi forventede, at det var her man ville have set den klart største responsrate. Dog er det vigtigt at bemærke, at der ikke er set tilsvarende bivirkninger på 0,6 mg og at man på dette dosisniveau endvidere så ganske fine resultater i de foregående to gennemførte fase III studier. Der er en større statistisk power i dette studie (flere patienter per arm), så vi er fortsat ganske fortrøstningsfulde i forhold til, at vi her vil se positive resultater, når de overordnede resultater fremlægges i 1.halvår 2017.

Vi er heller ikke synderligt bekymrede for om FDA i sidste ende vil godkende Lanquinimod, så længe 0,6 mg dosis armen i CONCERTO-studiet blot rammer signifikans niveauet. Som før nævnt er den tidligere tildelte SPA trukket tilbage oven på den nødvendige ændring af studiedesignet, men vi vurderer, at FDA sandsynlighed vil være trygge ved at godkende Laquinimod, hvis man står med positive og statistisk signifikant data fra 2 ud af 3 fase III studier (ALLEGRO og CONCERTO).

Vi vurderer fortsat, at sandsynligheden for at CONCERTO-studiet falder succesfuldt ud og dermed rammer sit primære endpoint top er på 75%. Vi estimerer et peaksale for Laquinimod på ca. 1 mia. dollars (9 mia. SEK), og vi påregner royalties på konservative 10% til Active Biotech.

For ARPEGGIO-studiet vurderer vi, at sandsynligheden for at dette studie fejler, vil være ganske stor. Formentligt helt oppe omkring 50-60%.

Aftalen med NeoTX Therapeutic for ANYARA kan desuden på sigt blive ganske værdifuld.

Vi ser faktisk ANYARA som et værdifuldt cancer-produkt i den rette subgroup af patienter og i den rette kombination med andre lægemidler. Active Biotech vil over de kommende år kunne modtage yderligere ANYARA milepælsbetalinger på over 600 mio. SEK samt tocifrede royalties af alt kommercielt salg.

Active Biotech handles ved nuværende kurs 17 SEK til en markedsværdi på ca. 1,7 mia. SEK., svarende til ca. 9 gange egenkapitalen og over 20 gange cash. Vi forventer at aktien vil kunne stige til omkring 40 SEK per aktie i tilfælde af positive CONCERTO-data (75% sandsynlighed), men at aktien vil falde til kurs 3 SEK, hvis studiet fejler (25% sandsynlighed).

Vores risikovægtede kursmål lander dermed på kurs 31 SEK per aktie, og vi hæver derfor vores anbefaling fra Sælg til Spekulativt Køb på 3 måneders sigt.

Peter Aabo