Uddrag fra Nordea:

Optimismen på de finansielle markeder fortsatte onsdag, da investorerne analyserede de seneste virksomhedsnyheder, mens geopolitiske risici dæmpede stemningen. Indtil videre har regnskabssæsonen for andet kvartal understøttet de finansielle markeder og understreget at væksten ikke er på vej ud over en klippekant. Således er frygten for en større og langvarig recession aftaget.

Alligevel har selskaberne dog været mere forsigtige med deres prognoser og derved er der fortsat en nervøsitet på aktiemarkederne. Stemningen er sløj på de europæiske finansmarkeder, hvor Italiens premierminister Mario Draghi ser ud til at være færdig på premierministerposten, efter at tre nøglepartier annoncerede at de ikke vil støtte Draghis regering. I dag vil investorernes totale opmærksomhed falde på den europæiske centralbank, som afslører deres pengepolitiske beslutning kl. 14:15 der kommer forud for pressekonferencen kl. 14:45 (læs mere i afsnittet ”Dagen i dag”).

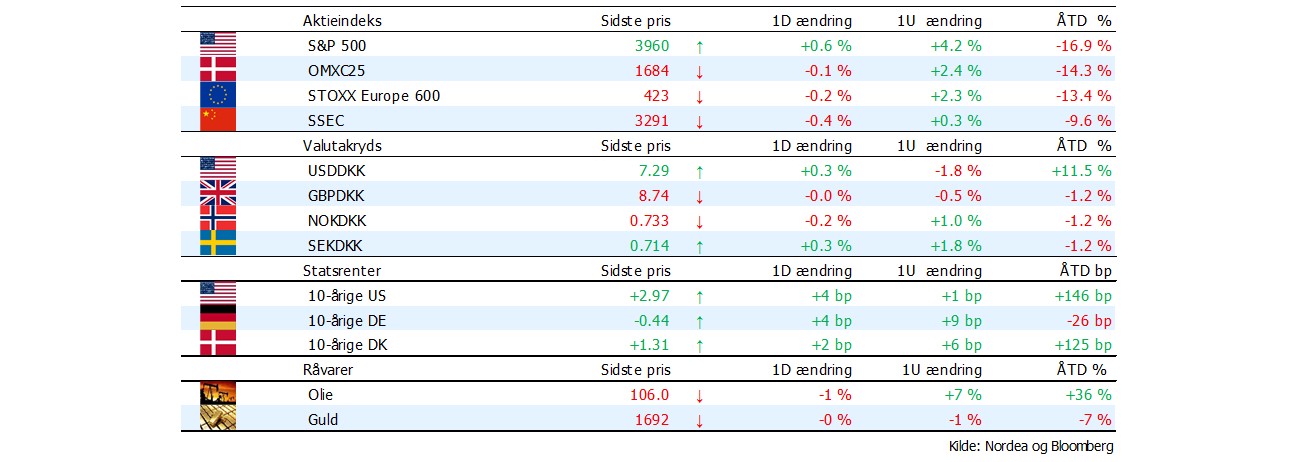

Stigende aktier. I går faldt de ledende europæiske aktieindeks, da investorerne begyndte at frygte, at Rusland vil standse gasleverancerne fuldstændigt. Et scenarie, der med betydelig sandsynlighed, ville tippe flere lande i euroområdet ind i en recession. Således faldt det brede Stoxx Europe 600 samt det tyske DAX indeks begge med 0,2%. Der var heller ikke god stemning på det britiske aktiemarked efter at inflationen i Storbritannien overraskede med en årlig stigning på 9,4%.

Det var først da de amerikanske børser åbnede at optimismen kom tilbage. Her var der igen fokus på de bedre end frygtede regnskaber, som understøtter fortælling om, at det amerikanske aktiemarked er ved at nå bunden. Det brede S&P 500 indeks steg med 0,7% og det teknologitunge Nasdaq 100 indeks lukkede med en stigning på 1,6%. Det var særligt den cykliske forbrugssektor samt teknologisektoren som trak de toneangivende indeks i plus, mens de defensive sektorer – som har været populære gennem året – lukkede i rødt territorium.

I den udvidede handelssession hoppede Tesla Inc. efter at elbilproducenten leverede et stærkt regnskab, som vidnede om at produktionen er tilbage på sporet. Her til morgen falder de fleste aktieindeks i Fjernøsten og de europæiske aktiefutures peger på en rød åbning.

Rentemarkederne tager en pause. Onsdag bød på små bevægelser på de europæiske og amerikanske rentemarkeder. Den toneangivende 10-årige tyske statsrente faldt med 2bp til 1,25% og den 2-årige statsrente – som er mere følsom overfor politikken – faldt tilbage med 3bp til 0,59%. i dag vil investorernes fokus falde på den europæiske centralbank, hvor investorerne venter i spænding på, om centralbanken vælger at hæve styringsrenten med 25 eller 50bp.

Her til morgen er der indpriset omkring 50% sandsynlighed for begge udfald og dermed er der lagt op til større markedsbevægelser på de europæiske rentemarkeder senere i dag. De amerikanske statsrenter har også taget en pause på det seneste. Den toneangivende amerikanske 10-årige statsrente ligger fortsat omkring 3% og volatiliten i det amerikanske statsrentemarked faldet til sit laveste niveau siden midten at juni.

Dollar tilbage i offensiven. I går steg den amerikanske dollar mod den danske krone, da investorerne tog bestik af den politiske uro i Italien, risikoen forbundet ved russiske gasleverancer, samt muligheden for at ECB forbliver på den forsigtige side. Således er USD/DKK tilbage oppe på 7,31.

Yen er under pres fra morgenstunden. Hen over natten er den japanske yen endnu engang under pres, da Bank of Japan fastholder styringsrenten og den lempelige pengepolitik. Centralbanken reducerede vækstprognosen og ser ikke ud til at ændre de dueagtige toner snart. Således er JPY/DKK faldet fra kurs 5,30 til kurs 5,27 her til morges.