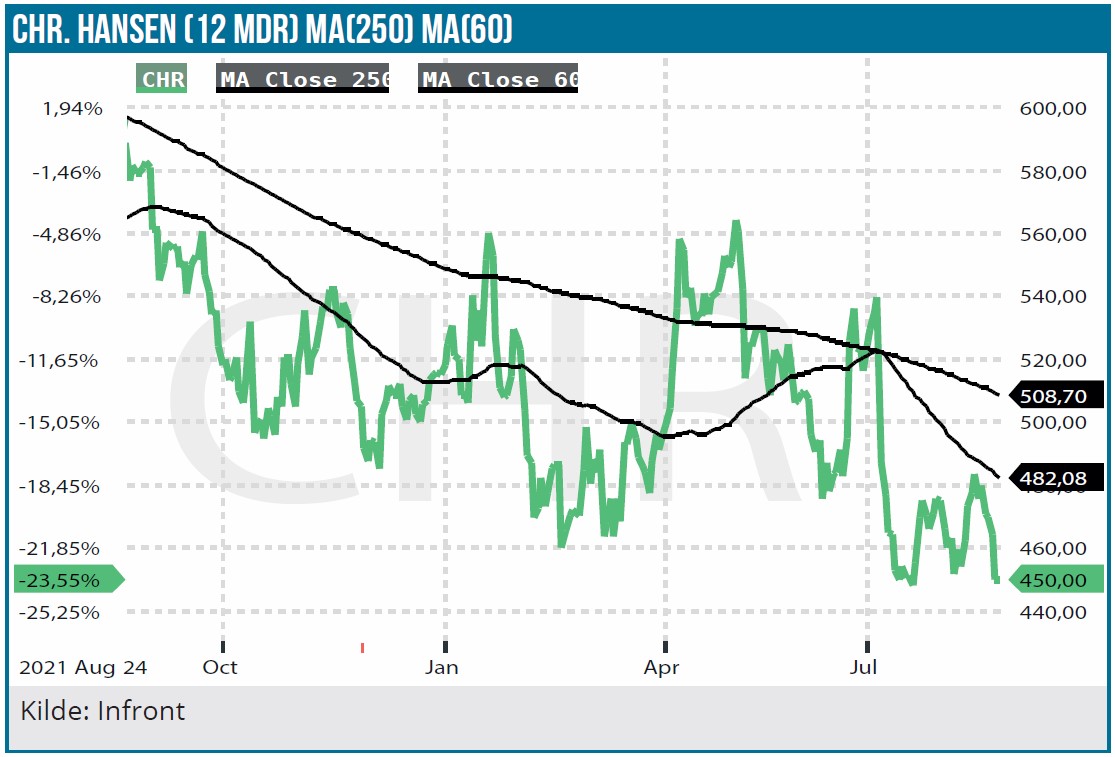

Regnskabet for 3. kvartal i juli måned viste, at det har været sværere end ventet at gennemføre prisstigninger uden også at ramme volumen. Den usikkerhed har investorerne ikke kunnet lide, og Chr. Hansen har siden regnskabet underperformet C25 indekset med ca. 20 %. Det stiller det oplagte spørgsmål, om ikke aktien begynder at være attraktiv på langt sigt?

Vi konstaterede sidst på baggrund af udmeldingerne fra selskabet, at Chr. Hansen havde styr på inflationen. Det er principielt stadig en mulighed, men det står også klart efter 3. kvartalsregnskabet, at man måske nok var lige lovlig optimistisk omkring sin egen pricing power og ikke mindst kundernes følsomhed overfor prisstigninger på volumensiden.

Budskabet i regnskabet og på telefonkonferencen var i hvert fald ikke til at tage fejl af: Det tager lidt længere tid end ventet, og det er en ”balancegang mellem at forsvare indtjening og sikre volumen”.

Udover den generelle inflation er presset på leverandørkæderne fortsat fuldt tilstede, og arbejdet med at afbøde effekterne har ramt EBIT-marginen, som for 3. kvartal faldt til 26,7 %, hvilket er 2,6 procentpoint lavere end sidste år.

Vi ved – og har skrevet tidligere – at Chr. Hansen har gennemført 2 runder prisstigninger (i januar og i april), men nok især den sidste i april kommer til at tage længere tid at få gennemført. Vort indtryk er, at der kun bliver tale om en forsinkelse på 1-2 kvartaler, og i det lys er den samlede kursreaktion nok i overkanten, hvis man indtager en lidt mere langsigtet tilgang. Spørgsmålet er i vores øjne ikke, om prisforhøjelser bliver gennemført, men hvornår (og heri ligger netop overvejelsen om hvor hurtigt). Forventningen til helåret, som slutter med udgangen af august, blev indsnævret fra 7-11 % omsætningsvækst til 8-10 %, og det er bestemt ikke nogen katastrofe i disse tider. Til gengæld blev den lidt brede marginforventning på 26-27 % fastholdt, hvilket skal ses i forhold til en margin på 26,3 % for de første 3 kvartaler. Der er med andre ord ikke tale om, at marginen er i frit fald, hvilket er vigtigt at huske på, når man vurderer selskabet.

Chr. Hansen ser større usikkerhed end normalt om volumen i 4. kvartal, hvilket nok er det tydeligste tegn på, at prisforhøjelserne tager lidt tid at implementere.

Marginale ændringer i konsensus

Analytikerkorpsets syn på selskabet er ikke et sted, vi finder nogen stor revolutionær udvikling. Således er det helt marginale ændringer i 1 %-klassen, vi kan observere, hvis vi kigger på udviklingen i estimaterne for omsætning, EBIT og indtjening per aktie henover det sidste stykke tid, dvs. både før og efter regnskabet for 3. kvartal, der blev offentliggjort i starten af juli måned. Estimatet for EPS lyder nu på 12,95 DKK (1,74 EUR) for det regnskabsår, der officielt slutter med udgangen af august. For de efterfølgende 2 år er der lige nu udsigt til en stigning på 14,4 % henholdsvis 11,1 % til 14,80 DKK (1,99 EUR) henholdsvis 16,44 DKK (2,21 EUR) per aktie, som modsvarer et fald i P/E til 27 ved en uændret aktiekurs.

Det er en pæn vækst i indtjeningen, som forventes at komme næsten ligeligt fra 2 fronter: 1) En pæn encifret vækst i omsætningen og 2) et stabilt løft i EBIT-marginen på næsten 1 procentpoint i hvert af årene. Der er dermed udsigt til en EBIT-margin på 28,3 % i 2024, hvilket også betyder, at der virkelig skal ske noget i den nuværende strategiperiodes sidste år (2024/2025), hvis ambitionen om >30 % EBIT-margin skal nås. Konsensus er nu en EBIT-margin på 29,4 % i 2024/25 og fø,rst i 2025/2026 forventes målsætningen at blive indfriet, idet konsensustallet her er 30,3 %.

Til gengæld er forventningen til den organiske omsætningsvækst ganske stabil i perioden omkring 7 % p.a., og vi ved, at det til tider er attraktivt for investorerne.

Aktien nærmer sig 2020 bund

Aktien fik pæne stryg ovenpå regnskabet, og status er nu her en måned senere, at aktien er næsten 100 kurspoint lavere, svarende til et kursfald i underkanten af 20 %. Og det fald er vel at mærke sket i en periode, hvor C25 er steget med 8 % den seneste måned. Ved kurs 450 begynder vi kraftigt at nærme os bunden fra marts 2020, og det er altid et interessant niveau at kigge efter, selvom vi også kan konstatere, at aktien over den sidste lange periode har været i en ret klar nedtrend med lavere kurstoppe og kursbunde. Så længe selskabet som sådan ikke er kriseramt, er det en udvikling, der før eller siden vil stoppe, når en stabil vækstaktie som Chr. Hansen igen bliver interessant for investorerne.

Den aktuelle P/E-værdi omkring 35 indikerer, at aktien ikke er voldsomt billig, men dog noget billigere end tidligere tider, hvor Chr. Hansen kontinuerligt kunne opretholde en P/E omkring 40. Vi mener bestemt, at aktiens karakteristika omkring stabilitet, vækst og indtjening igen vil blive attraktive for investorerne, men om det er indenfor det næste kvartal eller næste år er som altid utroligt svært at forudsige. Med udsigt til, at inflationen er ved at toppe, og at presset på rentestigninger også begynder at lette, finder vi aktien attraktiv på det nuværende niveau, der som nævnt er ganske tæt på den absolutte intradag-bund fra marts 2020 på 406 DKK.

Vi fastholder vort kursmål på 550 DKK, og det repræsenter nu et ganske solidt potentiale på mindst 20 %. Kursmålet modsvarer en lidt optimistisk P/E på 37 for det kommende regnskabsår, men dog faldende efterfølgende i takt med væksten

Steen Albrechtsen

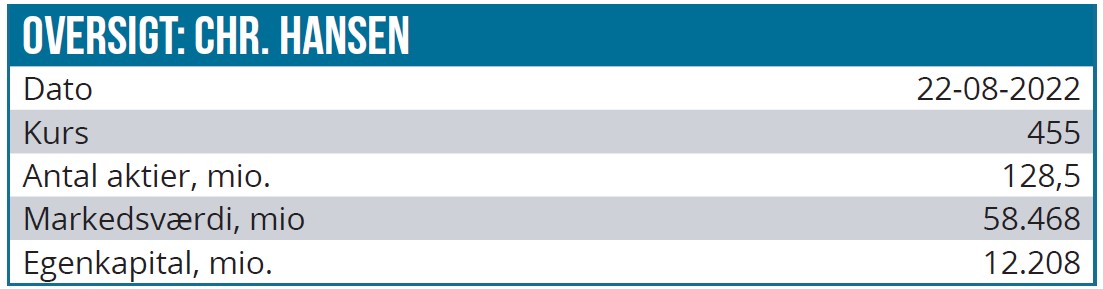

Kurs på anbefalingstidspunkt: 455,00 DKK

Kursmål: 550,00 DKK (12 mdr.)

Analysedato: 22. august 2022