Det globale udbrud af abekopper er blevet en stor mulighed for Bavarian Nordic, der allerede har hentet milliardordrer hjem. Flere er sandsynligvis på vej for de kommende år, og der er nu udsigt til overskud allerede næste år med de allerede modtagne ordrer.

I en markedsøkonomi er den bedste situation, man kan stå i som virksomhed, en situation, hvor man har de facto monopol. Der er stor efterspørgsel efter ens produkt, og man er den eneste, der har varen på lager. Endvidere er man også den eneste, der kan producere og levere en godkendt vare i år og formentlig også i de kommende år.

Det er tilfældet for Bavarian Nordic med koppevaccinen Jynneos, som oprindeligt i USA også blev godkendt til abekopper. Dengang var den særlige indikation tænkt som en rejsevaccine med et årligt peaksale på et tocifret millionbeløb i USD.

Efter udbruddet er abekoppeindikationen blevet tilføjet den europæiske godkendelse med ekspresfart, og man står dermed med et meget stærkt produkt i den nuværende situation, hvor udbruddet er under kontrol, men givetvis også giver anledning til overvejelser om beredskabet.

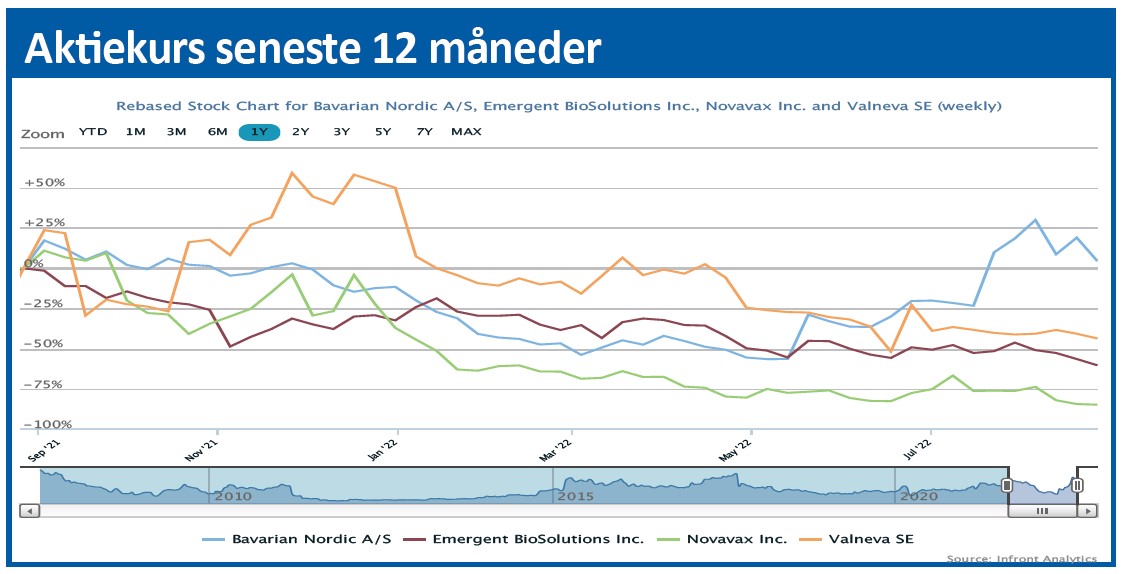

Der er naturligvis blevet iværksat en række studier blandt mere eller mindre håbefulde biotekselskaber. Men det er svært at se de regulatoriske myndigheder trække en række nye vacciner igennem godkendelsesprocessen med ekspresfart, som det var tilfældet under Covid-19. Simpelthen fordi vi er meget langt fra Covid-situationen lige nu. Abekoppeudbruddet ser ud til at være aftaget i styrke, og det har været nok til at sende Bavarianaktien på en solid rutschetur, efter den voldsomme stigning, der næsten fordoblede aktiekursen fra udbruddets start i midten af maj og de følgende uger. Aktiens stigning falder meget godt sammen med eksempelvis smittespredningen i USA. Studerer man grafen, kan man godt ane aftagende smittetal hen imod slutningen af august, og det hænger igen fint sammen med aktiekursen i Bavarian Nordic, som i august faldt fra rundt regnet 400 til 255. Sættes kursstigningen i forhold til Bavarian Nordics seks opjusteringer siden abekoppeudbruddet, kan vi konstatere, at 2022-omsætningsestimatet er hævet med 1.500 mio. kr. og EBITDA er hævet med 1 mia. kr. En meget lille del af opjusteringen kommer fra resten af vaccineforretningen, men langt hovedparten er abekopperelateret.

Vi ved også, at man indtil nu har fået ordrer på ca. 9 mio. doser, og at det er indregnet i årsforventningen, at over halvdelen først forventes leveret i 2023. Dermed har Bavarian allerede sikret sig en milliardomsætning i 2023 på abekoppevaccinen Jynneos, som overstiger salget i år.

En 60/40-fordeling vil alt andet lige betyde et salg på 2,2 mia. kr. næste år for Bavarian Nordic, og dermed kan koppevaccinen Jynneos sandsynligvis også levere et EBITDA tæt på 1,5 mia. kr. næste år. Det er vel at mærke uden nye ordrer.

Som det ser ud nu, vil abekoppeudbruddet dermed være med til at bringe sorte tal på Bavarian Nordics bundlinje næste år, og det er i sig selv en milepæl. Konsensusestimaterne siden maj viser, at omsætningsestimatet er løftet fra 450 mio. USD til 850 mio. USD for 2023, mens EBIT er løftet fra 46 til 208 mio. USD, og det bør i al overvejende grad kunne henføres til øget salg af koppevaccinen.

Engangsfornøjelse?

Et vigtigt spørgsmål trænger sig på i forhold til Bavarian Nordic og abekopperne. Vil udbruddet medføre et varigt salg af vacciner til beredskab, nødlagre m.v. eller vil det blot være et engangssalg, indtil man vurderer at have udbruddet helt under kontrol?

Vi tror mest på, at der er en styrket og vedvarende forretning for Bavarian i kølvandet på abekoppeudbruddet. Man skal her huske, at Jynneos ikke kun er en abekoppevaccine, men i udgangspunktet er en koppevaccine. Abekopper er sandsynligvis kommet for at blive, og selvom udbruddet kommer under kontrol, vurderer vi, at der stadig vil blive opbygget beredskabslagre rundt omkring. Ikke mindst, fordi man med Jynneos således både vil kunne afdække kopper og abekopper.

Midt i al abekoppeeuforien skal man ikke glemme den øvrige forretning i Bavarian Nordic, hvor vi bl.a. finder covidvaccine-projektet, som er gået godt og grundigt i glemmebogen hos mange investorer, nu hvor Covid-19 ikke er i stor fokus i det meste af verdenen.

Det vigtige fase 3 forsøg er på nippet til at blive igangsat (halvårsrapporten sagde august, men der er ikke meldt noget ud endnu), og de første data ventes fortsat inden udgangen af året.

Indenfor RSV er fase 3 studiet sat i gang, og der forventes data næste år, og sluttelig er det også interessant at dele af den tilkøbte vaccineforretning fra GSK (rabies og TBE) er på vej tilbage, efter at covid-19 torpederede salget. I Nordamerika er salget af rabiesvaccinen nu tilbage på niveauet før covid-19.

Det er vores vurdering, at der fortsat er potentiale i abekopperne, og at vedvarende løft i forretningen er indenfor rækkevidde. De to store lotterisedler i RSV og Covid-19 vaccinen er vi ikke bleget klogere på på det seneste.

Risikoen i aktien er høj, men spørgsmålet er, om markedet og investorerne helt har forstået og værdsat hvilken bund i forretningen, koppeforretningen potentielt kan levere for de kommende år. Et yderligere spekulativt kursfald ned i intervallet 200-250 ser vi pt. som en interessant købsmulighed, som giver rigelig tid til at være med på en spekulativ optur i forventning om flere Jynneosordrer henover årets sidste måneder.

Vi sætter et spekulativt kursmål på 350.

Steen Albrechtsen

Aktuel kurs 255,80

Kursmål (6 mdr) 350,00