Carlsberg har styrke til at udnytte den usikkerhed i markedet, som koncernen ellers ser som en trussel i de kommende måneder. Halvårsresultatet demonstrerede, at Carlsberg – trods det sandsynlige store tab i Rusland – står væsentligt stærkere end de vigtigste konkurrenter.

Carlsberg er klar til at satse ekstra på fremstød i markedet i en situation, hvor koncernen står usædvanlig stærkt i forhold til de vigtigste internationale konkurrenter.

Carlsberg advarede dog ved fremlæggelsen af overraskende gode halvårstal om, at det ikke kan vare ved. I 2. halvår vil koncernen løbe ind i stigende omkostninger, blandt andet fordi den hedging af råvarer, der hidtil har dæmpet omkostningsstigningen, vil løbe ud. Desuden er markedsudviklingen usikker efter det store spring frem i 1. halvår. De bekymrende signaler ændrer dog ikke ved, at Carlsberg ved udgangen af coronakrisen fremstår stærkere end virksomhedens konkurrenter. Også selv om en dramatisk nedskrivning på 9,6 mia. kr. af de russiske aktiviteter, der nu er til salg, giver koncernen et negativt nettoresultat på 4,6 mia. kr. Den underliggende drift går glimrende. Carlsberg opjusterede kort før udsendelsen af halvårsmeddelelsen den forventede vækst i EBIT-driftsresultatet til en høj encifret procentsats, hvor den tidligere forventning fra minus 5 til plus 2 pct.

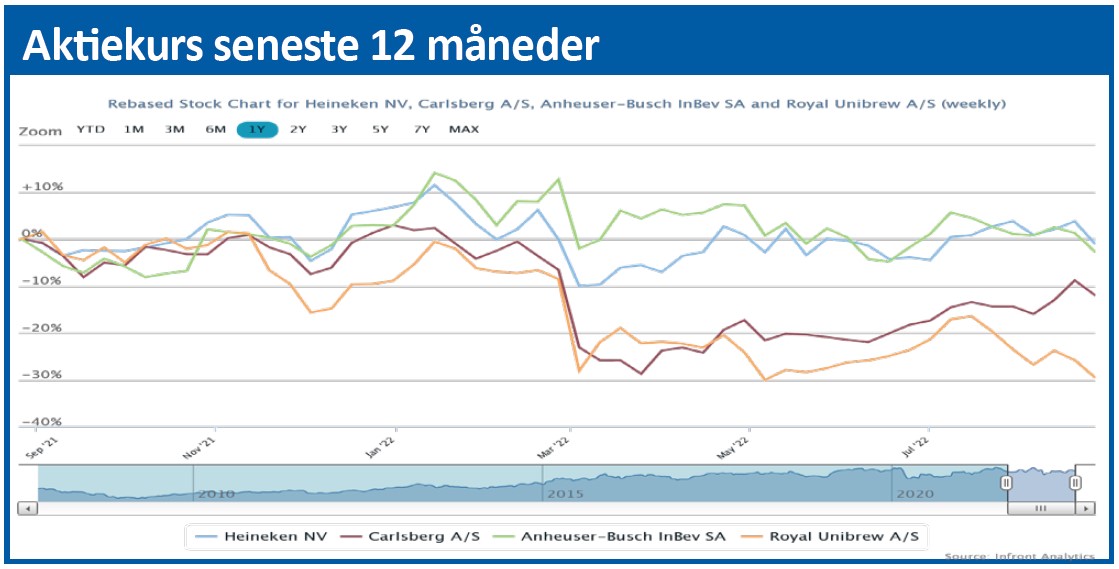

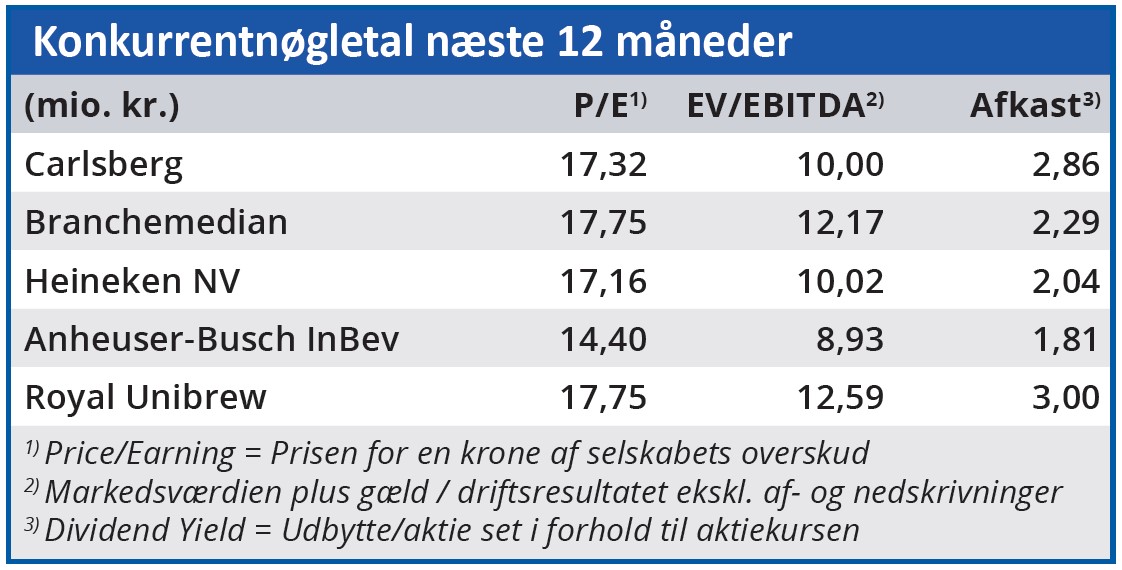

Carlsberg står finansielt relativt stærkere end sine store europæiske rivaler – selv når det russiske tab regnes med. Carlsberg har desuden en rentebærende nettogæld (NIBD), der kun udgør 1,1 pct. af EBITDA-driftsresultatet i de seneste 12 måneder mod Heinekens 2,4 pct. og AB Inbevs 3,9 pct.

Da Carlsbergs målsætning er et EBITDA/NIBD på 2, kan koncernen optage nye lån på 7-8 mia. kr. til nyinvesteringer og opkøb. Man understreger dog, at man i den kommende tid nok vil være mere konservativ.

Den fri pengestrøm giver da også i sig selv mulighed for at satse. Den er relativt meget større end Heinekens og AB Inbevs – både som følge af det gode driftsresultat og som følge af den årelange indsats for at nedbringe arbejdskapitalen.

Det vil være oplagt, at Carlsberg nu udnytter en generel usikkerhed i markedet til yderligere at styrke sine markedspositioner. Altså ligesom man gjorde, da man i begyndelsen af coronakrisen investerede og købte op og lagde en god del af fundamentet for den aktuelle vækst.

Paradoksalt nok gør frasalget i Rusland, den lave vækst i Kina, den stærke fremgang på de øvrige asiatiske markeder og fremgang i Vesteuropa nu Carlsberg til en geografisk mere afbalanceret koncern, hvis vækst og volumen ikke er så afhængig af to lande med autoritære regimer.

Væksten vil bremse hårdt op

Selvom væksten i Kina igen er på vej op, og det stigende omkostningsniveau bliver modvirket med to prisstigningsrunder i år, så forudser Carlsberg, at det stigende omkostningsniveau vil presse indtjeningen i 2. halvår.

Hvis selskabets forventning om en EBIT-fremgang på op til 10 pct. skal holde, vil indtjeningen i 2. halvår kun blive op til 4,7 mia. kr. – altså på niveau med sidste år.

Det kan i løbet af halvåret dæmpe den begejstring, der fulgte efter den seneste opjustering, og som fik Carlsbergs kurs til at stige fra niveauet 930 til niveauet 980-990.

Morten A. Sørensen

Aktuel kurs 953,40

Kursmål (6 mdr) 985,00