Per Aarsleffs omsætning i årets første tre kvartaler var 21,6 pct. højere end i 2020/21. Men driftsresultatet er faldet 3,1 pct., og på bundlinjen noterer man en tilbagegang på imponerende 20 pct. Hvad gik galt?

I toppen af regnskabet gik der i sagens natur ikke noget galt. Tværtimod opjusterer Per Aarsleff vækstforventningerne for anden gang i år, så man nu forventer en stigning i omsætningen på 20 pct. mod tidligere 12 pct. Årets første opjustering kom i halvårsregnskabet med en stigning fra 8,5 pct. til 12 pct.

Men trods den store stigning i toppen af regnskabet forplanter væksten sig altså ikke nedad i indtjeningslinjerne.

En væsentlig årsag til det svage bundlinjeresultat finder vi i Rusland. Per Aarsleff har en afdeling i Rusland, men pga. af Ukraine-krigen har man besluttet at trække sig ud af Rusland. Beslutningen er ikke gennemført endnu, men man arbejder på et salg af den russiske forretning til den lokale ledelse. Den russiske del af koncernen indgår i regnskabet som ”discontinued operations”, og en revurdering af forretningsværdien af den russiske virksomhed medførte i marts en nedskrivning på 43 mio. kr. Det øges nu med 22 mio. kr., og bundlinjeresultatet i de første ni måneder af regnskabs-året 2021/22 belastes derfor med nedskrivninger i Rusland på sammenlagt 65 mio. kr.

Det forklarer tilbagegangen på bundlinjen, som altså skyldes forhold uden nogen som helst sammenhæng med Per Aarsleffs normale aktiviteter. Men vi mangler stadig en forklaring på, at der på trods af den store stigning i omsætningen stort set kun er status quo på driftsindtjeningen i forhold til i fjor.

Her ligger forklaringen i stærkt stigende priser på udstyr og råmaterialer. Det er et generelt problem for mange virksomheder i øjeblikket, og for Per Aarsleffs største division (Construction) medvirker det til en reduktion i EBIT-margin fra 4,4 pct. i fjor til 3,1 pct. i år.

Det opvejes ikke af en stærk omsætningsstigning på 27 pct., så Constructions EBIT er 24 mio. kr. lavere end i fjor. På koncernniveau opvejes det til gengæld stort set af et sammenlagt højere EBIT i Per Aarsleffs øvrige fire divisioner.

Specielt fremgangen på 49 mio. kr. i Technical Solutions trækker opad. Denne division har haft en organisk vækst på 26 pct. i årets første tre kvartaler, og den forventede omsætningsvækst opjusteres fra 15 pct. til 20 pct. Den opjustering er vigtig, da Technical Solutions med en forventet EBIT-margin på 3,5 pct. leverer en forholdsvis større indtjening pr. omsætningskrone end koncerngennemsnittet. Stigende omkostninger i specielt den store Construction-division imidlertid, at indtjeningen pr. omsætningskrone reduceres så meget, at den massive stigning i omsætningen ikke slår igennem på indtjeningen.

Men set på lidt længere sigt er begge Per Aarsleffs problemer kortvarige. Afslutningen på Rusland-eventyret får kun en meget begrænset indflydelse på indtjeningen fremover, og stigende omkostninger væltes traditionelt over på kunden. Det er bare et spørgsmål om hvilken tidshorisont, det kommer til at ske indenfor.

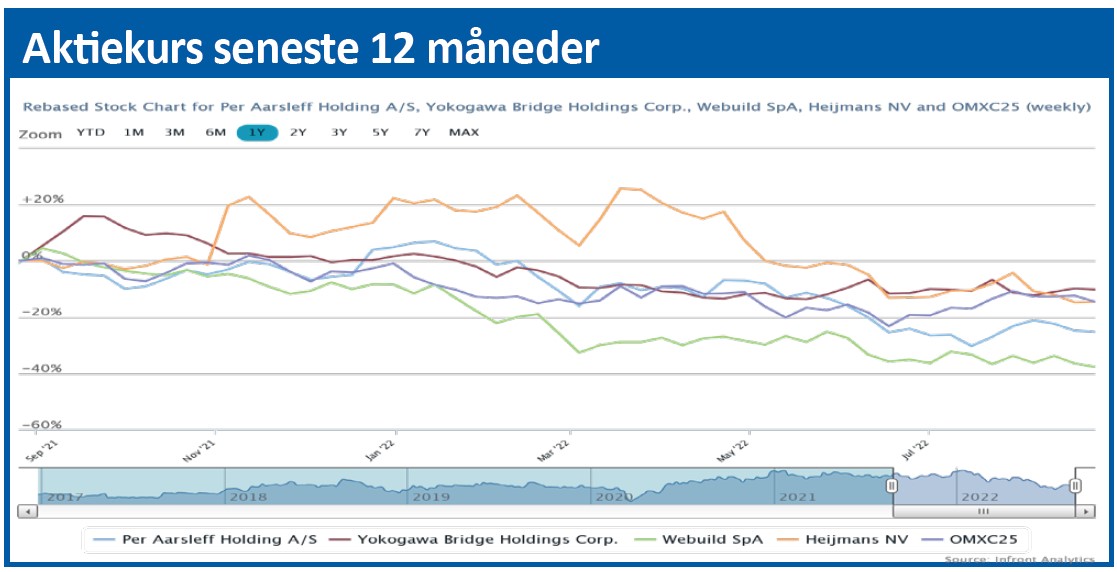

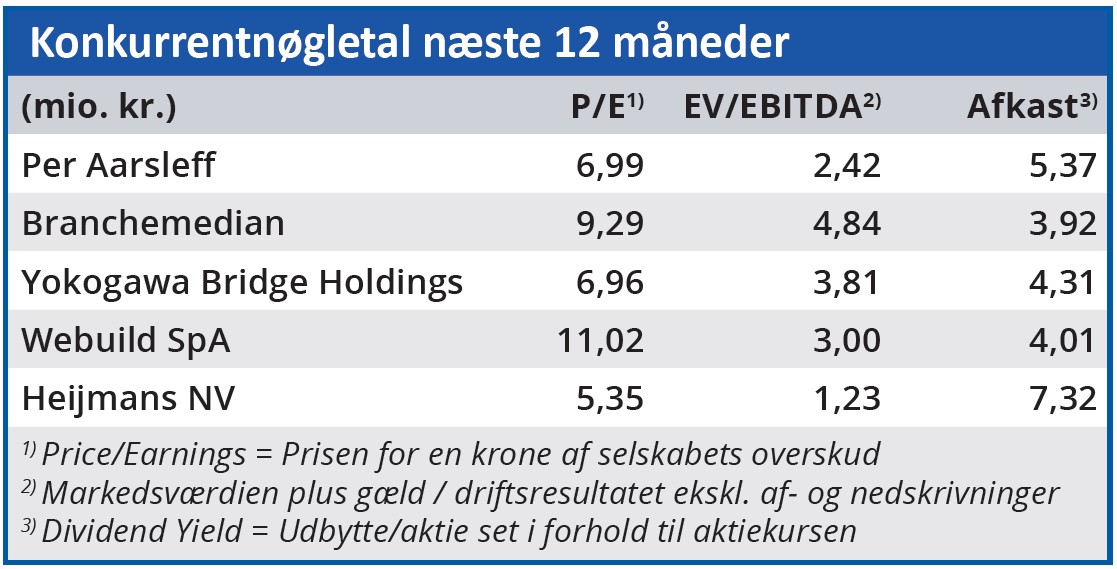

Vi er derfor ikke enige i markedets negative syn på Per Aarsleff, som har kostet 27 pct. af selskabets markedsværdi i år. Per Aarsleff handles til meget lave nøgletal, og vi ser aktien som en god investering indenfor en tidshorisont på 1-2 år.

Bruno Japp

Aktuel kurs 209,50

Kursmål (6 mdr.) 250,00