Det er i sandhed nye tider for GN Store Nord, hvor de tidligere så opjusteringsvante aktionærer nu må vænne sig til det modsatte. Halvårsresultatet bød på en nedjustering af væksten, og det er skidt nyt for GN Audios seneste 8 mia. kr. dyre tilkøb SteelSeries.

Forbrugerne har det svært med den stigende inflation, og det skaber usikkerhed om en del af forretningen i GN Audio foruden tilkøbte SteelSeries. Det giver sig først og fremmest udslag i reducerede vækstudsigter for GN Audio, hvor man efter halvårsregnskabet nu forventer en organisk vækst på 0-5 pct. mod ”over 5 pct.” tidligere. Her er det vigtigt at tilføje, at ændringen er foranlediget af udfordringer i forbrugerdelen, mens erhvervsdelen kører nogenlunde efter planen. Forretningen som helhed leverer fortsat vækst.

Udfordringerne hos forbrugerne karakteriseres bedst ved GN’s nedjustering af forventningerne til markedsvæksten for forbrugerforretningen i GN Audio og i SteelSeries.

For begge områder venter man nu en negativ organisk vækst på op mod 25 pct. for året. I det lys er det p.t. en ringe trøst at tilkøbte SteelSeries efter sigende kører godt og vinder markedsandele. Men altså i et marked, der næsten er i frit fald. SteelSeries langsigtede vækstudsigter er dog intakte omkring 10 pct.

For GN Hearing var der trods en nedpræcisering af væksten til den lavere ende af det oprindelige interval også positive nyheder. Væksten har været pæn i Europa og Asien til trods for covid-nedlukninger, og det ”uregulerede” OTC-marked bliver efter lang tids tilløb endelig bliver skudt i gang.

Høj shortinteresse

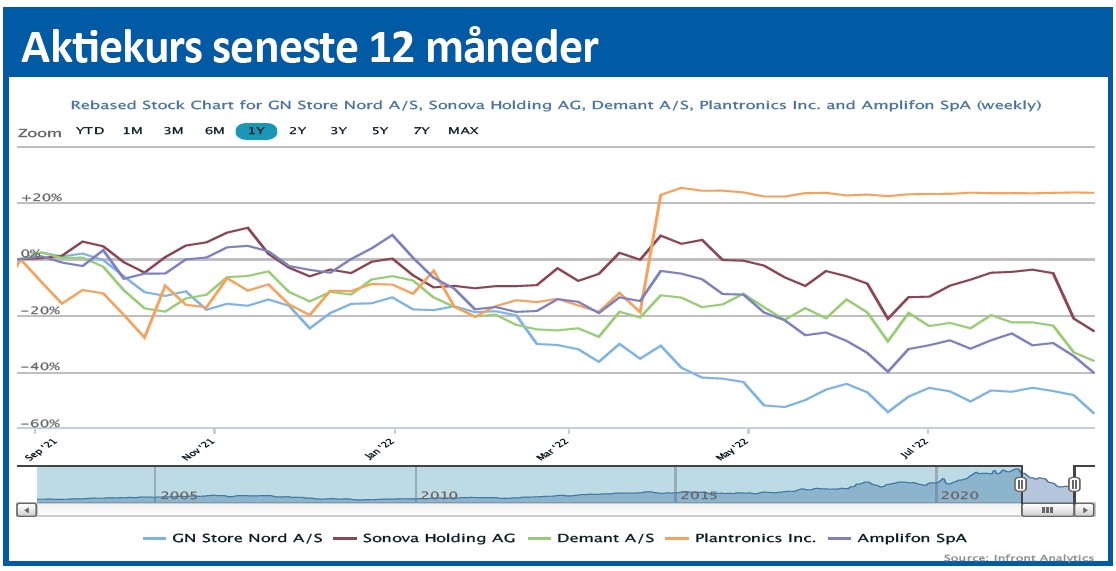

GN Store Nord har overtaget 2. pladsen på listen over de mest shortede aktier i Danmark, og det er en udvikling man skal have respekt for. Den aktuelle status for GN er en shortandel på 7,06 pct. og den skal sammenlignes med en andel på 5,31 pct. ved udgangen af juni. Året startede med en nærmest ikke eksisterende shortandel på 1,22 pct.

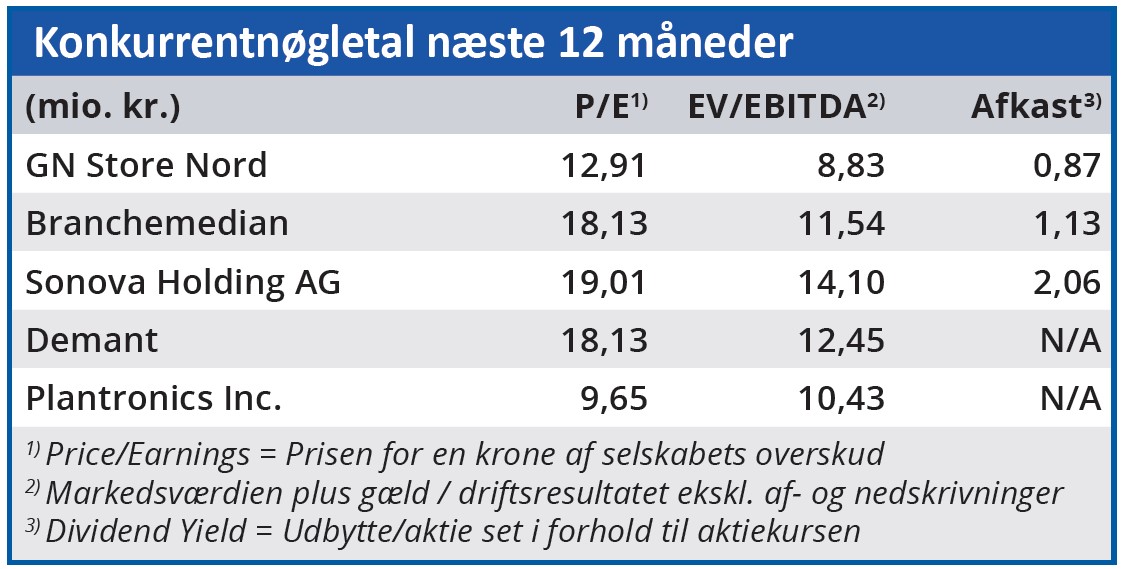

Lav Price/Earnings for en vækstaktie

Koncernen formår stadig at levere organisk vækst, selvom den nu er i et lavere gear end for blot nogle kvartaler siden. Det lavere aktivitetsniveau rammer indtjeningen, da organisationen har været gearet til en højere vækst, ligesom SteelSeries finansielt må være en klods om benet i øjeblikket. Uagtet at den underliggende udvikling i forretningen er god (med stigende markedsandele) og en integration, der efter GN’s udsagn forløber efter planen.

Forventningen er nu en tilbagegang i indtjeningen per aktie på 0-10 pct. for i år, hvilket har sendt konsensusestimatet ned til 12,90 kr. for 2022. For næste år er forventningen et solidt comeback til 18 kr. per aktie og 21 kr. per aktie i 2024.

Det betyder med andre ord, at aktien lige nu handler til en forventet Price/Earnings for 2023 og 2024 helt nede omkring 10-12, hvilket må siges at være et ganske attraktivt niveau.

Vi sænker vort kursmål en anelse pga. forværringen i forbrugersegmentet, og må også fremhæve, at risikoen er højere end ved vores seneste omtale i maj måned. Også selvom kursen er næsten 10 pct. lavere end da.

Kan man se henover den kortsigtede usikkerhed og ind i en fremtid med bedring i inflations- og renteusikkerheden, så ser GN-aktien ganske attraktiv ud med interessante vækstperspektiver.

Steen Albrechtsen

Aktuel kurs 220,50

Kursmål (12 mdr) 350,00