North Medias marginale opjustering i halvårsregnskabet blev overskygget af et trecifret milliontab på værdipapirer og uklare udsigter for samarbejdet med Deutsche Post. Resultatet har indtil videre været et kursfald på 14 pct.

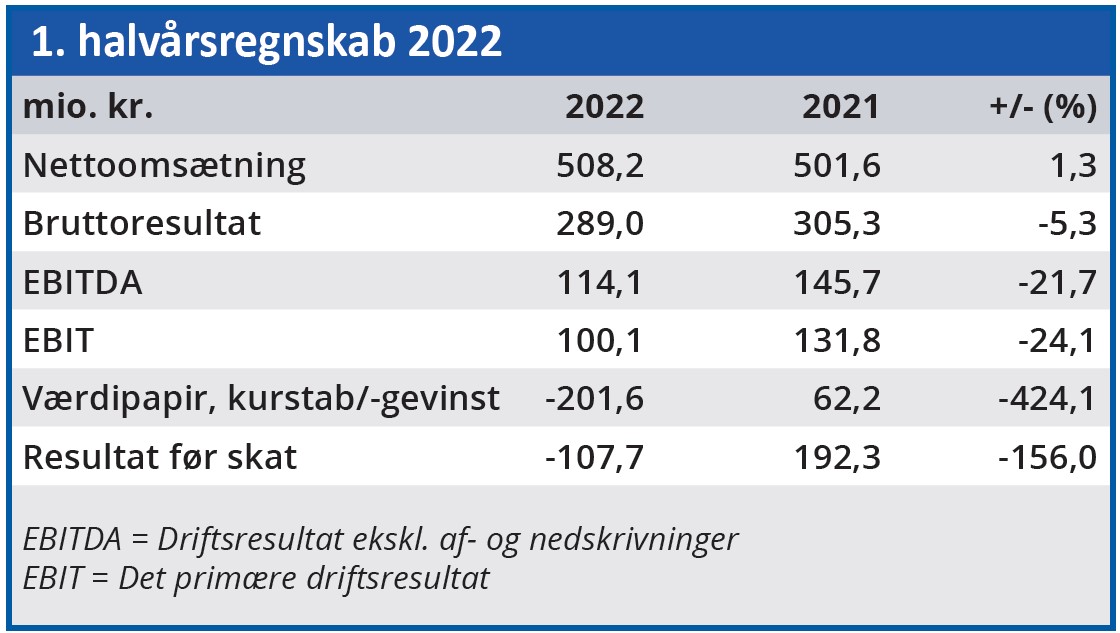

North Medias regnskab for årets første to kvartaler var på overfladen neutralt med en svagt positiv antydning. Ganske vist var driftsresultatet (EBIT) i 2. kvartal 23 pct. dårligere end i fjor, men det var forventet som følge af højere omkostninger til distribution i koncernens største selskab FK Distribution samt udvikling af Digital Services.

Trods tilbagegangen var EBIT efter 1. halvår bedre end forventet, og bunden i helårsforventningerne blev løftet 5 mio. kr., så der nu forventes et EBIT i intervallet 195-220 mio. kr.

Selvom det er markant under sidste års EBIT på 244 mio. kr., kom tilbagegangen ikke som en overraskelse for markedet. Den kan derfor ikke forklare, at North Medias aktiekurs vendte på en tallerken ved offentliggørelsen af halvårsregnskabet den 17. august og har været faldende siden.

Forklaringen ligger to steder:

1) Trecifret milliontab på værdipapirer. North Media er et særdeles velpolstret selskab med en værdipapirbeholdning på mere end en halv milliard kroner. Helt nøjagtigt havde North Medias portefølje af danske og amerikanske aktier ved udgangen af 1. halvår en værdi på 557 mio. kr. Det var imidlertid 211 mio. kr. mindre end ved årets start. Der er dels tale om et urealiseret tab og dels om en udgift udenfor selskabets almindelige drift, så man kan diskutere, om det er rimeligt at straffe aktien for kurstabet. Af halvårsregnskabet kan man endvidere udlede, at North Media genvandt 86 mio. kr. af tabet (41 pct.) i løbet af juli.

Eftersom den likvide formue er en væsentlig del af det finansielle grundlag for North Medias udvikling, vil det dog uvægerligt få en negativ effekt på værdiansættelsen af selskabet, når en fjerdedel af dette grundlag pludselig forsvinder.

2) Skuffende resultat af Deutsche Post-aftale.

North Medias aftale med Deutsche Post er derimod en naturlig del af selskabets drift, og den aftale har ikke levet op til forventningerne.

I årsregnskabet 2021 oplyste man, at volumen i aftalen med Deutsche Post var mindre end forventet, og at man pga. Covid-19 situationen i Tyskland først i 2022 ville undersøge mulighederne for en udvidelse af samarbejdet.

I 1. kvartalsregnskabet blev det oplyst, at den potentielle udvidelse af samarbejdet tidligst forventes at ske i 4. kvartal 2022, og senest oplyses det i halvårsregnskabet, at man vil påbegynde en dialog med Deutsche Post efter sommerferien.

At aftalen ikke har levet op til forventningerne er ikke nyt. Men eftersom aftalen kan give nyt liv til North Medias største division, FK Distribution, som har store problemer med at fastholde sin omsætning, er uklarhed omkring samarbejdets fremtid et negativt signal for investorerne.

Bruno Japp

Aktuel kurs 71,00

Kursmål (6 mdr) 70,00