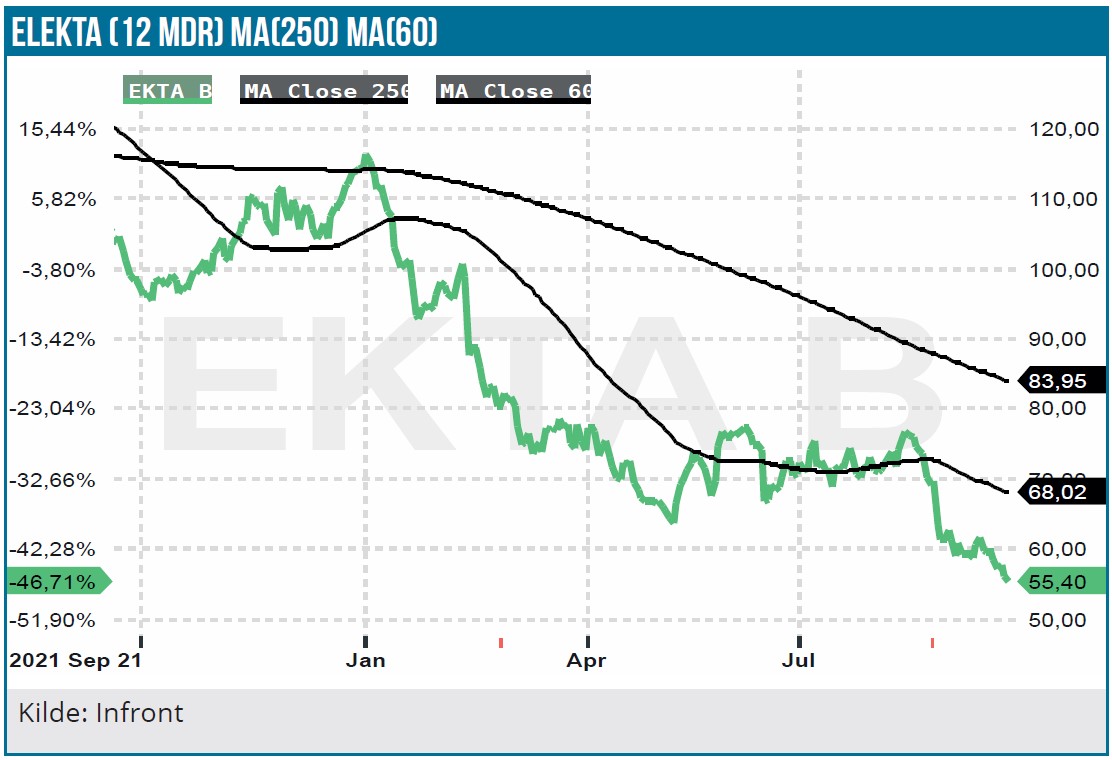

Svenske Elekta har det ikke så nemt for tiden, men omvendt er situationen heller ikke katastrofal. Regnskabet for 1. kvartal i det forskudte regnskabsår gav ikke noget lettelsens suk til de hårdt prøvede investorer. Udsigterne og udfordringerne er dog de samme som hidtil, og den største ændring lige nu er nok, at investorerne ikke har lyst til at give en høj præmie på værdiansættelsen af en strukturel vækstaktie som Elekta.

Der var som sådan ikke meget nyt under solen hos Elekta i regnskabet for 1. kvartal. Udsvingene i ordreindgangen var som altid volatil – denne gang var der i 1. kvartal fremgang i Europa og Asien på 11 % og 9 %, mens der er i Nordamerika var en tilbagegang på hele 43 %. En så stor tilbagegang kræver naturligvis en forklaring, og her er det svære sammenligningstal fra samme kvartal året før kombineret med en vis tilbageholdenhed pga. den økonomiske usikkerhed og længere salgsprocesser, som er de (ikke overraskende) årsager til tilbagegangen i ordreindgangen i Nordamerika.

Omsætningen gik dog op med 3 % mens antallet af installationer var på samme niveau som sidste år. Dvs. det var service, der drev fremgangen, og i mere konkrete tal betød det en vækst på -1 % i maskinsalget (”Solutions”) og en vækst på 6 % i service-forretningen. Alt sammen målt ved konstante valutakurser.

Mere interessant var det egentlig, at der var fremgang i den justerede bruttomargin på 1,8 procentpoint til trods for udfordringerne i de globale forsyningskæder, som selvfølgelig også rammer Elekta. Fremgangen er dog også et eksempel på, at der er udsving fra kvartal til kvartal, og at man skal passe på med at lægge alt for meget i tallene for det enkelte kvartal i en forretning som Elektas. Helt konkret for 1. kvartal (maj-juni-juli) kostede inflation og leverandørkædeudfordringerne omkring 3 procentpoint på bruttomarginen, men det blev mere end opvejet af en fremgang i marginen pga. stigende omsætning (1,3 procentpoint), et ændret mix i både service og produkt (2,5 procentpoint) og en valutamedvind på 1,10 procentpoint. Den samlede forbedring blev som nævnt på 1,80 % og bruttomarginen steg fra 37,1 % til 38,9 %.

Der er ikke udsigt til nogen væsentlig bedring i forretningen på kort sigt, selvom man er i fuld gang med at iværksætte tiltag til at hæve priser og skære omkostninger og derigennem beskytte marginen. I en projektorienteret forretning som Elektas går der ganske lang tid fra en ordre kommer i hus, til selve maskinen eller udstyret er leveret, opstillet og betalt.

Det nye omkostningsprogram, der blev lanceret, vil sænke omkostningerne med 450 mio. SEK. En tredjedel heraf (150 mio. SEK) vil sænke produktionsomkostningerne, mens 200 mio. SEK går direkte i balancen via en optimering af R&D-ressourcerne, og 100 mio. SEK vil komme fra salgs- og administrationsomkostningerne. Helt overordnet vil halvdelen af besparelsen kunne ses i resultatopgørelsen, mens den anden halvdel vil kunne ses i balancen som et resultat af lavere investeringer (aktivering af omkostninger). Programmet koster 200 mio. SEK at implementere.

For hele regnskabsåret er det småt med meget konkrete forventninger. Installationerne ventes på niveau med sidste år, mens usikkerheden fra makroøkonomi og leverandørkæde-udfordringer vil kunne påvirke installationer, omkostninger og dermed også marginen.

Kig langt

Som investor er det stadig den langsigtede case, man er nødt til at forholde sig til. De strukturelle ændringer nedenunder kan godt føre til ganske interessant udkomme på sigt, når investorerne igen vil værdsætte en virksomhed som Elekta. Her kan vi bl.a. nævne:

1) Der investeres betydeligt i R&D i disse år, hvor budgetterne ikke blot stiger med omsætningsvæksten, men også stiger som en procentandel af omsætningen fra de senere års niveau på 11 %. Brutto R&D-investeringer og omkostninger er over et par år steget fra 10 % til 15 % af omsætningen

2) Så langt, øjet rækker, bliver der stadigt flere ældre og flere kræftpatienter, og dermed efterspørgsel efter strålemaskiner, som stadig er meget vigtige i mange behandlingsregimer

3) Den stigende behandlingsbyrde vil sammen med det stigende udbud af ny og dyr medicin betyde, at de offentlige kasser/betalerne sandsynligvis vil blive nødt til på sigt også at anvende en ”value for money approach”, og her er stråling fortsat ganske attraktiv.

4) En stadigt stigende andel af omsætningen kommer fra service-forretningen i modsætning til ”solutions”, som er selve leveringen upfront af systemer, maskiner, software, træning, m.v.

5) De mellemlange målsætninger frem mod 2024/2025 er fortsat mindst 7 % omsætningsvækst (CAGR) og øget EBIT-margin samt en udbyttepolitik om at udbetale mindst 50 % af årets nettooverskud.

Konsensusestimaterne for 2022 og 2023 er sænket med 5-10 % de seneste par måneder, hvis vi måler på indtjeningen per aktie (EPS). Der er dog fortsat udsigt til en pæn indtjening på 3,3 SEK i år og 4,3 SEK i næste regnskabsår. Samlet set giver det en P/E i niveauet 13-17 for de kommende år. Alt taget i betragtning mener vi fortsat, at det er ganske interessante niveauer, og vi ændrer derfor ikke på vores anbefaling.

Ligeledes fastholder vi vort langsigtede kursmål på 100 SEK, som naturligvis er afhængig af, at inflationen normaliseres, og vækstaktier igen kommer på indkøbssedlen hos investorerne.

Steen Albrechtsen

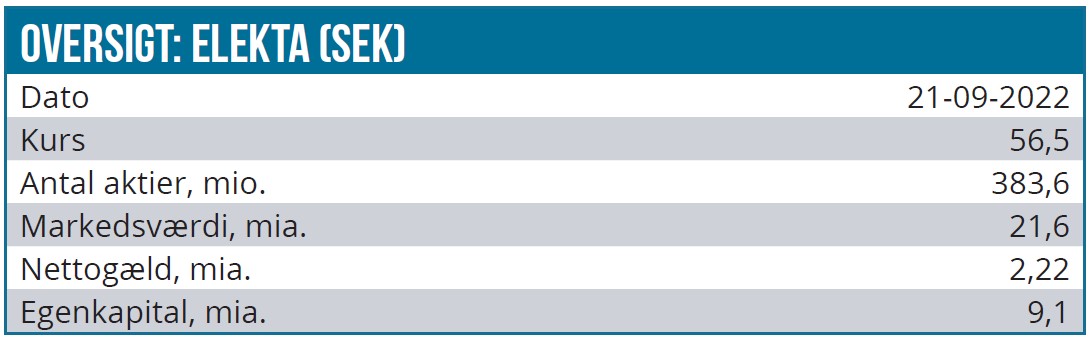

Kurs på anbefalingstidspunkt: 56 SEK

Kursmål: 100 SEK

Analysedato: 21. september 2022

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien ligger også i Life Science Modelporteføljen.