Den nye aktiestruktur har bestemt ikke gjort det nemmere at være aktionær i Lundbeck. Den aktie, der også gerne skulle tjene som en mere sikker havn i krisetider, er nu faldet med næsten 30 % de seneste 3 mdr. og handler nu til en kurs, der ikke er set så lav i 7 år. Det er vel at mærke efter 3 mdr., hvor man har leveret godkendte brexpiprazole fase 3 data i alzheimers agitation.

Døden har som regel flere årsager, men det korte svar er naturligvis, at det er udbud og efterspørgsel, der bestemmer prisen, og der er lige nu en tydelig mangel på købere. Investorerne har sandsynligvis svært ved at gennemskue, hvad fremtiden bringer – og det er tilsyneladende nok til, at man da springer over denne ellers venligt prissatte pharmaaktie.

Dagens kurs på 24-26 DKK for A/B-aktierne svarer til 120-125 DKK per aktie i gammel regning (før split), og det viser ganske tydeligt, hvor svag aktien har været på det seneste. For at finde det niveau i aktien skal vi tilbage til 2015 – tiden hvor Kåre Schultz kom til som direktør. End ikke i marts 2020, da covid-19 panikken var på sit højeste, nåede aktien længere ned end ca. 180 DKK.

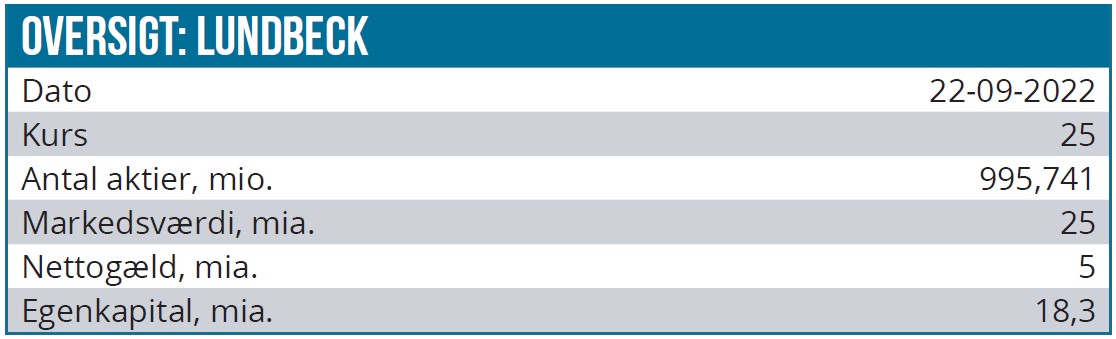

Lundbeck har i dag en markedsværdi omkring 25 mia. DKK og forventer i 2022 at omsætte for 17,5 mia. DKK med et EBITDA-resultat på 4,2-4,5 mia. DKK. Det er alt andet lige attraktive nøgletal. Man ville nok spærre øjnene op og lytte interesseret, hvis man som investor blev præsenteret for et sådant selskab, hvor omsætningen de kommende 2 år forventes at vokse med 9-10 %, og bundlinjen ventes at vokse med 25 % om året. Fik man at vide, at omsætningen også ville vokse i 2025 og 2026, og at selskabet reelt over en håndfuld år vil være tæt på at generere nok cash flow til at købe sig selv, ville interessen næppe blive mindre.

Tilføjer man, at forretningen næppe er særlig konjunkturfølsom eller på anden måde voldsomt eksponeret mod den makroøkonomiske udvikling, ja, så ville investorerne nok for alvor slikke sig om munden i disse tider.

Det går tilsyneladende først galt i ligningen, når man sætter navn på selskabet og dets hovedaktionær, som starter med Lundbeck og slutter på Fonden. Det nyligt gennemførte tiltag – på foranledning af fonden – om opsplitning i A og B-aktier er ikke blevet vel modtaget og har givetvis skabt usikkerhed om, hvor Lundbeck som selskab er på vej hen på sigt?

Er agendaen store (og måske risikable) opkøb, der skal finansieres af eksterne investorer, mens fonden fortsat vil sidde på magten? Og betydningen for aktien af, at man på denne måde har varslet, at en stor udvanding er på vej i fremtiden, skal man nok heller ikke undervurdere? Hvem vil investere i noget, hvor man ved, at der kommer et stort udsalg senere? I al fairness må man tilføje, at de nylige medicinprisreformer i USA også kan have haft en marginal negativ påvirkning på aktien, ligesom et mindre fejlslagent studie i selskabets store håb Vyepti næppe har bidraget til den gode stemning. At selskabet desuden står overfor en række væsentlige patentudløb i slutningen af dette årti er også et issue, som dog har været velkendt i snart lang tid. På kort sigt er der, som vi har skrevet flere gange, udsigt til god vækst i selskabets portefølje af strategiske brands i de kommende år.

ATP er væk

Som et udmærket eksempel på udfordringerne har vi set ATP forlade aktionærkredsen, og det er næppe svært at se et sammenfald mellem timingen af den nye aktiestruktur, hvor der blev lanceret A- og B-aktier og udsalget fra ATP, som er sket i 1. halvår 2022. ATP’s aktiechef har sågar også adresseret problemet i pressen, hvilket trods alt ikke er noget, man ser hver dag. De er givetvis ikke den eneste institutionelle danske aktionær, der har forladt aktien af den grund.

Ultimo 2021 viser selskabets aktionæroversigt, at kun 4 % af aktiekapitalen var ejet af danske investorer, når man ser bort fra Fonden og evt. privatinvestorer. Dette tal inkluderer sandsynligvis ATP, som vi ved ejede 2,3 mio. aktier ved årets start, svarende til 1,1-1,2 % af aktiekapitalen.

Fjernes disse, ryger der yderligere ¼ af de danske investorer, uden at vi naturligvis ved, hvem der har købt aktierne. Det er dog tydeligt fra tallene, at Lundbeck i hvert fald ikke har nogen stor stjerne hos de danske investorer. Det betyder omvendt også, at hvis selskabet en dag skulle genvinde tilliden, kan der blive kø ved indgangen.

Men spørgsmålet er, hvad der kan skabe kø ved indgangen, for meget symptomatisk for aktien kunne end ikke de gode data fra det vigtige fase 3 forsøg i Alzheimers give andet end en ganske kortvarig optur i aktien, der knapt nok kunne ses på kursgrafen.

Hvad kan drive et comeback?

Tilbage står altså spørgsmålet for den almindelige investor – nemlig hvad er forretningen værd, og bliver tilliden overhovedet genskabt? Og hvis ja, hvornår? Hvornår det sker er utrolig svært at sige, for det kræver sandsynligvis, at selskabet dels leverer godt nyt fra pipelinen (og her var alzheimers data tilsyneladende ikke nok), og dels viser, at man kan lave et spændende opkøb med perspektiv i, som kan lukke omsætningshullet i sidste halvdel af 2020’erne.

Jo længere, man kommer i udrulningen af f.eks. Vyepti, jo mere tiltro vil investorerne også få til, at Lundbeck kan levere værdi fra opkøbet. I forbindelse med opkøbet af Alder var der i salgsforhandlingerne luftet muligheden for et topsalg omkring 1 mia. USD eller mere i 2030. Med et salg i 1. halvår på ca. 400 mio. DKK er der stadig et stykke vej på den konto.

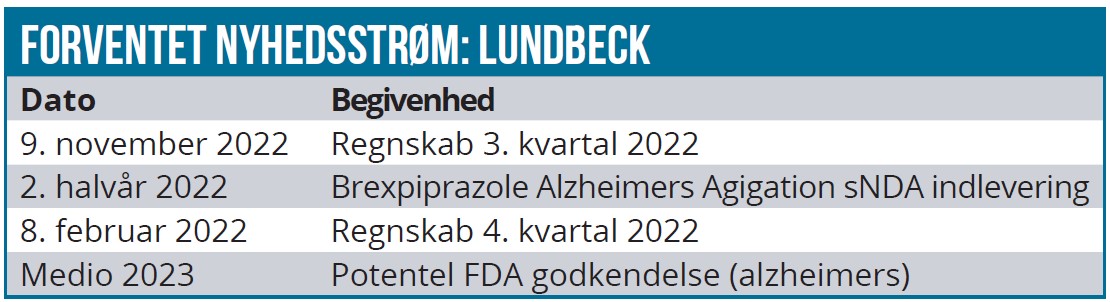

Lundbeck og partneren Otsuka forventer at indsende ansøgning i år i USA i alzheimer indikationen for Rexulti (brexpiprazole) med forventet godkendelse næste år. På den nylige telefonkonference blev Rexulti omtalt som en blockbuster allerede i dag (dvs. salg på over 1 mia. USD), og alzheimers indikationen blev i sig selv omtalt som endnu en blockbuster. Det tal kan man ikke direkte overføre til Lundbeck, for i USA får man kun 45 % af omsætningen. En klarere ide om det måske store potentiale i alzheimer bør kunne hjælpe investorerne med at genvinde tilliden til Lundbeck.

Aktietilbagekøb næppe sandsynligt

En anden idé kunne naturligvis være, at selskabet begyndte at købe egne aktier ud fra en betragtning om, at det grundlæggende vil være værdiskabende for de resterende aktionærer, og tillige med argumentet om, at man jo som selskab i den grad ved (eller bør vide!) hvad værdien er af det, man køber. Det er dog næppe noget, man skal sætte næsen højt op efter – for udover, at det naturligvis er lidt kontraintuitivt til den opkøbsstrategi og drømme om ”størrelse”, der ligger i selskabet, og som aktiesplittet i særdeleshed på lidt længere sigt er en ”garant” for, så kan vi også kigge i selskabets udlodningspolitik, og her står et udbytte på 30-60 % af nettooverskuddet klart omtalt som den første mulighed for at sende kapital tilbage til aktionærerne. Derudover kan vi gå til historiebøgerne, og sidste gang, vi så aktietilbagekøb og annullering af egne aktier, var i midten og sidste halvdel af 00’erne, og det var i ganske moderat omfang.

Ødelagt aktie?

Alt i alt er det nu svært at se, hvad der skal redde aktien i nær fremtid. Man taler nogle gange i USA om, at der ikke er tale om et ”broken company”, men kun om en ”broken stock”. Dvs. en aktie som er ødelagt med dårligt ry hos investorerne, og som ingen rigtigt har lyst til at eje, selvom den underliggende forretning er interessant og rimelig velfungerende. Det er det samme, man kan sige om Lundbeck lige nu.

Aktien er ”ødelagt”, men selskabet er egentlig fint nok alt taget i betragtning. Værdiansættelsen er der på papiret bestemt heller ikke noget at udsætte på ved en kurs på 25 DKK, men problemet er usikkerheden om hvilken trigger, der kan drive en reprisning, så længe udsigterne er, som de er, og med en majoritetsejer, der tilsyneladende sætter egne behov over de 30 % minoritetsaktionærer, der trods alt også er med på rejsen.

Det bliver med andre ord et spørgsmål om tålmodighed og timing, så man er med på det rigtige tidspunkt, når investorerne igen får en grund til at eje aktien. Det ser ikke ud til at være lige med det samme, men værdiansættelsen er omvendt også så attraktiv, så risikoen er til at overse.

Det kræver naturligvis en god portion tålmodighed og villighed til at eje aktien i et ukendt stykke tid. Går vi tilbage til perioden 2003 til 2015, bevægede aktien sig stort set sidelæns indenfor et spænd fra 100 til 160 DKK. Herefter kom Kåre Schultz til, og indenfor 2-3 år var aktien nærmest 4-doblet og nåede næsten kurs 500 DKK.

Uden sammenligning i øvrigt behøver det mønster naturligvis ikke at gentage sig, men det viser lidt om, hvor vigtig tålmodighed og timing er i en aktie, der ikke ligefrem er øverst på investorernes ønskeseddel til trods for en attraktiv prissætning af forretningen.

Kursmål sænkes

Vi har stor respekt for kursudviklingen og hælder mod den erkendelse, at aktien næppe bliver populær lige foreløbig. Omvendt er den dog også tilstrækkelig attraktivt prissat til, at vi fortsat anser den som et særdeles fornuftigt køb. Udsigten lige nu er, at vi næste år får mere fokus på alzheimer-indikationen og dens salgspotentiale i takt med at en evt. godkendelse nærmer sig. Som Lundbeck-investor bør man dog nok indstille sig på, at man for tiden ikke er en pharma-/vækstinvestor, men snarere en valueinvestor, for aktien er tæt på at være prissat som en valueaktie, og man kan samtidig være fristet til at konstatere, at en investor nu også må forventes at besidde den tålmodighed, som typisk kræves af en valueinvestor.

Vi sænker vort kursmål til 40 DKK med en tidshorisont på 12 mdr., som rækker henover årsregnskabet for 2022 og udmeldingen af forventning til 2023 og sandsynligvis også forbi en mulig FDA godkendelse i alzheimers.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 24-26 DKK

Kursmål: 40 DKK

Analysedato: 22. september 2022

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Lundbeck. Aktien ligger også i Life Science Modelporteføljen.