”Kedelige” aktier uden høje nøgletal og forsider på avisernes erhvervssektioner er ikke nødvendigvis dårlige investeringer. Men de repræsenterer et alt-eller-intet spil med høje gevinstmuligheder og lige så store potentielle tab.

Børsnoterede IT-virksomheder fylder meget i medierne, og det gør ikke nogen større forskel, om de tjener penge eller ej. Medicinal- og biotechselskaber får også traditionelt en pæn del af opmærksomheden. Det gælder både de etablerede selskaber med en solid indtjening og de nye selskaber med drømmen om et Blockbuster produkt.

Fælles for disse grupper er, at selskabernes aktier ofte handles til meget høje nøgletal. Som investor betaler man altså en høj pris for et navn og/ eller en høj forventning.

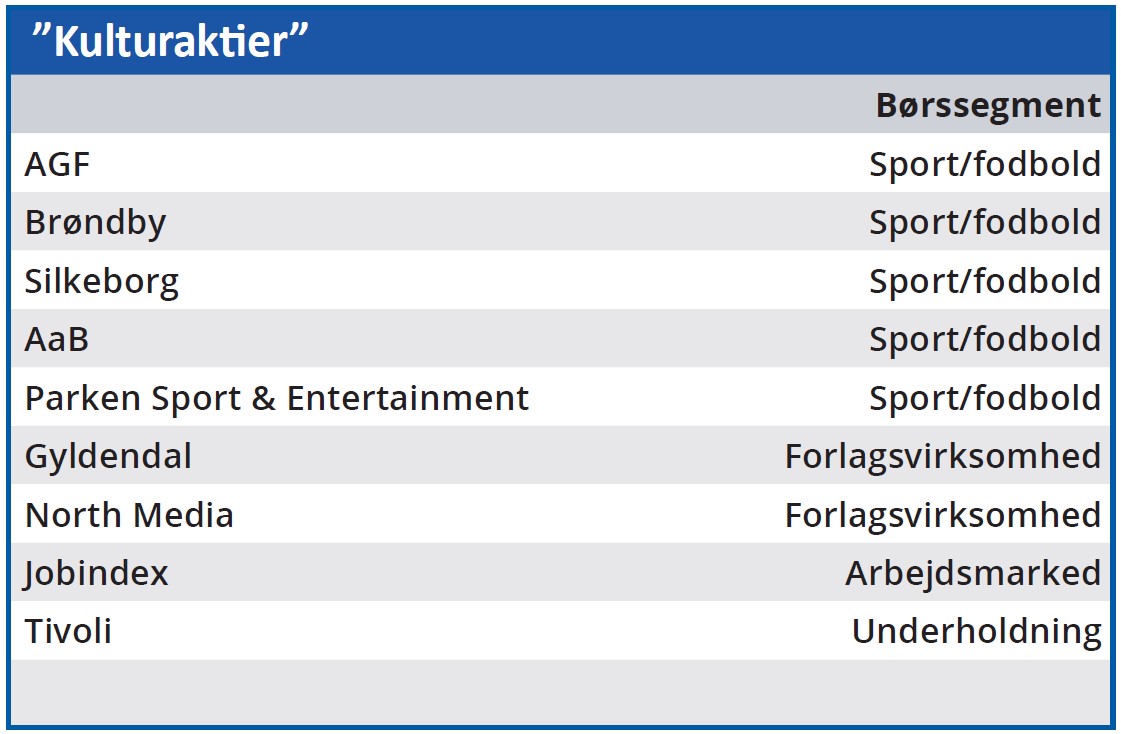

I den anden ende af spektret finder vi en gruppe selskaber, som kan samles under overskriften ”Kulturaktier”. Det er selskaber indenfor områder som sport, forlagsvirksomhed inkl. distribution af fysiske blade, arbejdsmarked og underholdning.

At dømme efter mediedækningen betragtes de ikke som særlig interessante. Hvor tit ser man f.eks. en Tivoli-aktie anbefalet (eller frarådet) som en investeringsmulighed på avisernes erhvervssider?

Vores valg og branchebeskrivelse stemmer ikke helt med Fondsbørsens officielle gruppeinddeling, hvor alle aktier har en ICB Code (Industry Classification Benchmark). Men den er ofte ganske vanskelig at genkende virkeligheden i.

F.eks. tilhører de to fodboldklubber AGF og AaB ifølge ICB-koderne to forskellige grupper. AGF hører med ICB Code 4050 til segmentet Travel and Leisure, mens AaB med ICB Code 4030 hører til segmentet Media. Forstå det, hvem som kan.

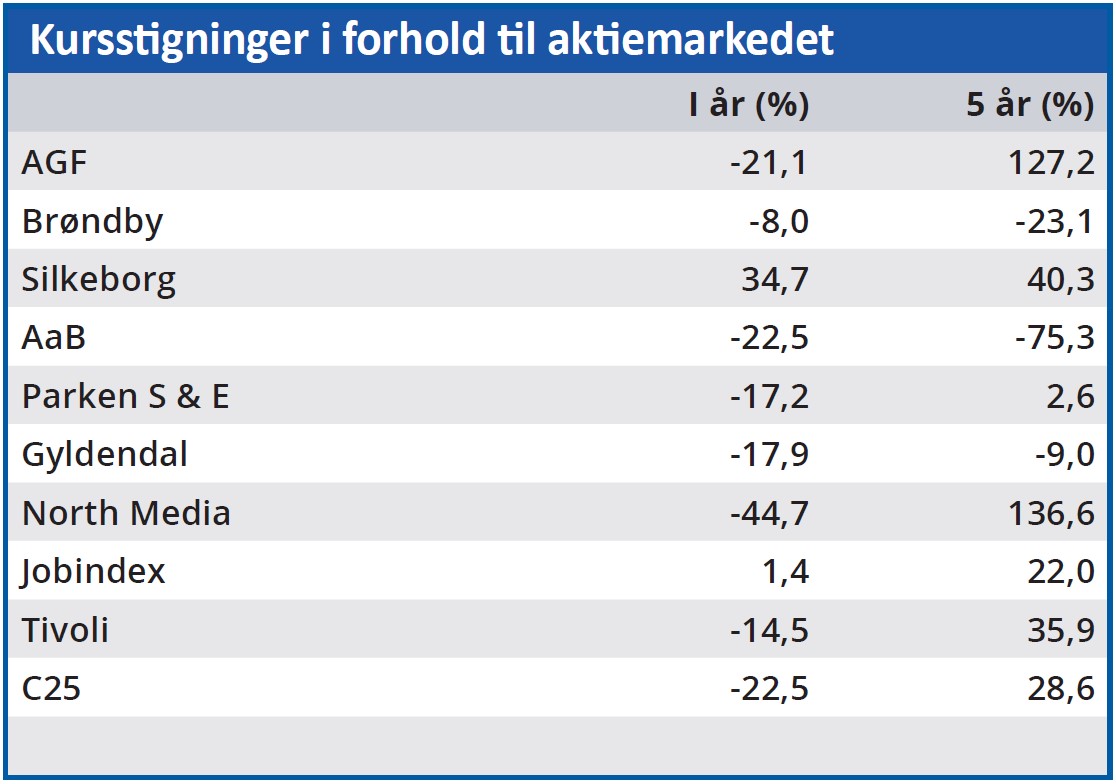

Når det handler om kursbevægelser på aktiemarkedet, kan omtale på sportssiderne af en fodboldkamp mellem AaB og Silkeborg næppe sammenlignes med en forside på erhvervssektionen om Novos milliardinvestering i et spændende produkt. Men det betyder ikke nødvendigvis, at disse såkaldte kulturaktier er dårlige investeringer. Aktieåret 2022 har indtil nu været et miserabelt år for aktierne generelt med et kursfald på over 20 pct., men det har ikke forhindret Silkeborg-aktien i at stige 35 pct. Og både AGF, Brøndby, Parken, Gyldendal, Jobindex og Tivoli er faldet mindre end markedet. Samlet har 7 af 9 kulturaktier klaret sig bedre end markedet i år.

Samme resultat får vi, hvis vi udvider tidshorisonten til de seneste fem år. Her har C25-indekset leveret en stigning på 29 pct., men det resultat slår AGF, Silkeborg, North Media og Tivoli. Altså igen et flot resultat for fire af de ni måske alligevel ikke så kedelige kulturaktier.

Ekstraordinært stor gevinst/tab

Den lange tidshorisont afslører imidlertid et forhold, som bør tages alvorligt. Nemlig den ekstremt store forskel på kursstigning/-fald, når det går godt i forhold til, når det går skidt.

Set over fem år har både AGF og North Media således leveret kursstigninger på langt over 100 pct. i et marked, som kun steg 29 pct. Men samtidig har Gyldendal, Brøndby og AaB leveret kursfald på henholdsvis 9, 23 og 75 pct. på det samme stigende marked.

Så konklusionen må være, at kulturaktierne er en overvejelse værd. Men kun for den investor, som er lidt mere risikovillig end gennemsnittet.

Bruno Japp